本周核心观点

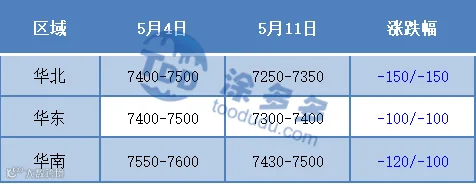

本周国内聚丙烯市场跌势难止,三地价格走低100-150元/吨不等,截至本周四国内拉丝主流价格在7250-7500元/吨不等。整体来看,市场供需矛盾依旧突出:目前石化库存高企,且前期停车企业复工较多抵消了新停车装置带来的产量损失,市场供应依旧相对充裕。需求端来看,下游对于下行的原料市场与相对薄弱的产成品利润来说,终端多观望等待更低价格出现,传统淡季之下,下游需求难有向好表现。而整体股市、商品情绪依旧偏空,对于期现两市形成压制。综合影响下,预计短期PP市场偏弱运行为主。

01

第一章 本周聚丙烯市场回顾

聚丙烯国内市场走势分析

单位:元/吨

图1 聚丙烯指数走势图

聚丙烯美金市场走势分析

本周国内美金PP市场价格止稳转跌,且共聚跌势明显加深:截至本周四,美金拉丝价格在950美元/吨左右;共聚价格在990-1030美元/吨左右。美金市场成交偏少,但国内进口商让利意愿不高,市场表现僵持。后市来看,PP美金市场价格短期内需求无明显增长空间,美金价格短线或延续区间震荡走势。

表2 聚丙烯美金市场价格变化

聚丙烯期货市场走势分析

02

第二章 聚丙烯国内供应分析

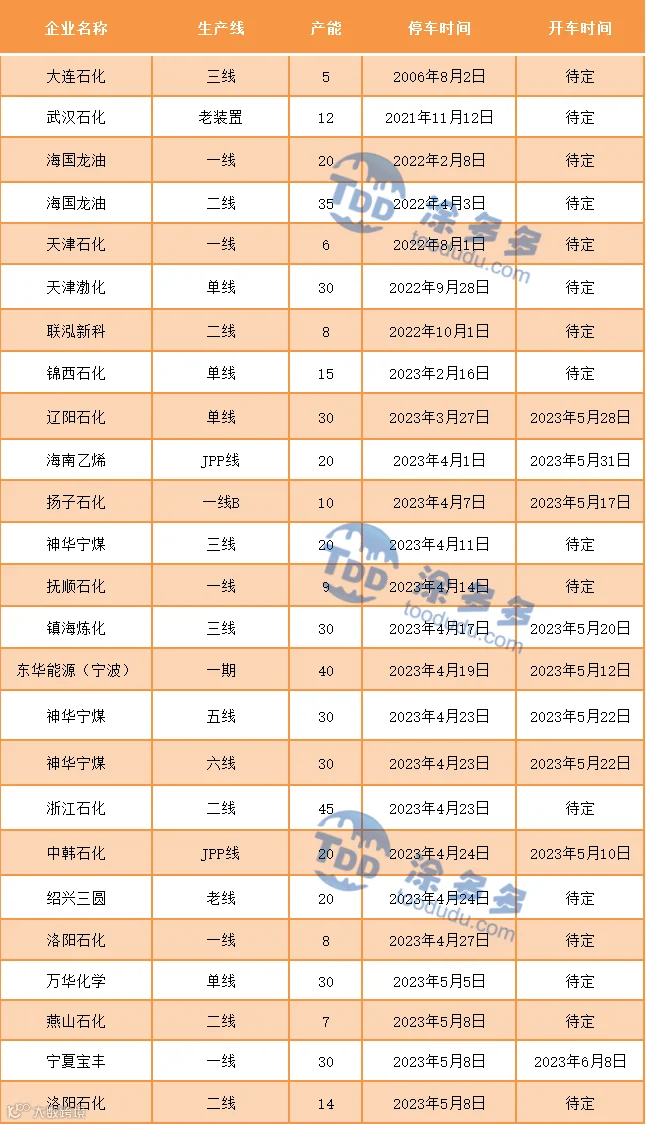

国内PP整体供应量小幅下降。本周国内聚丙烯产量58.27万吨,较上周增加1.81万吨,涨幅3.21%。浙石化、宁煤、恒力等装置开车,本周装置检修损失量降出现小幅下降。

03

第三章 聚丙烯国内需求分析

聚丙烯下游市场分析

塑编方面:目前工厂订单情况未见明显变化:大型企业订单量尚可,大型企业订单多6-8天左右;中小型塑编企业订单情况一般,按单生产为主。下游目前产成品利润较低,工厂刚需补货居多。

BOPP方面:BOPP价格走稳,截至本周四华东地区厚膜主流在8800-9000元/吨。原料价格震荡运行,但各膜企新单跟进情况不佳,膜厂提价困难,生产利润再度被挤压。周内膜企部分逢低适量采购,入市依旧偏谨慎。

聚丙烯下游企业开工率统计

PP下游行业平均开工下降1.10个百分点至47.42%,较去年同期低3.78%。细分领域来看:塑编、BOPP、PP管材、PP无纺布、CPP等行业开工小幅上涨, PP注塑行业小幅下降,胶带母卷等行业开工维持稳定。

04

第四章 聚丙烯上游市场分析

原油走势分析

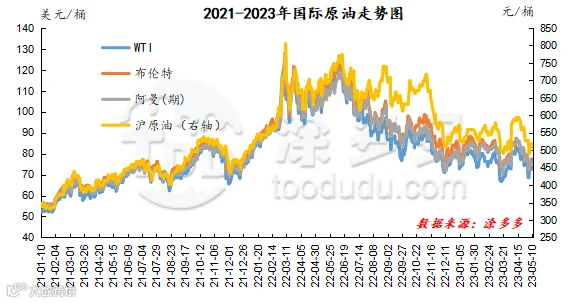

截至5月10日,WTI价格为72.56美元/桶,较上周同期上涨3.96美元;布伦特价格为76.41美元/桶,较上周同期上涨4.08美元,阿曼(期)价格75.63美元/桶,较上周同期上涨2.06美元,沪原油516.6元/桶,较上周同期下跌11.4元/桶。

图2 国际原油走势图

甲醇走势分析

近期宏观情绪虽有好转,但原料煤炭价格弱势整理,成本面支撑减弱,且随着前期检修装置的回归,市场供应较充裕,业者看空情绪滋生,下游市场需求依旧弱势难改,场内多数业者在买涨不买跌的情绪影响,刚需为主。港口市场,期货盘面继续回落,现货价格随盘调整,场内询盘气氛一般,截止目前,港口地区市场库存呈现增加趋势,虽主流区域提货速度较好,但进口船货抵港卸货速度较好,使得区域库存累库明显。目前来看,基本面利好支撑有限,虽局部地区市场供应减少,但下游需求支撑欠佳,多数业者对后市信心不足,市场价格上涨动力有限,预计短期甲醇市场价格弱势整理,后期还需关注原油、煤炭价格以及场内装置运行情况。

05

第五章 聚丙烯走势预测

整体来看,市场供需矛盾依旧突出:目前石化库存高企,且前期停车企业复工较多抵消了新停车装置带来的产量损失,市场供应依旧相对充裕。需求端来看,下游对于下行的原料市场与相对薄弱的产成品利润来说,终端多观望等待更低价格出现,传统淡季之下,下游需求难有向好表现。而整体股市、商品情绪依旧偏空,对于期现两市形成压制。综合影响下,预计短期PP市场偏弱运行为主。

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。