声明

报告对聚丙烯的发展现状进行分析,并对聚丙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署。

2023年第二季度国内聚丙烯PP期现两市呈现“L”型探底,二季度新增投产装置不多但过往增量装置产能释放充分,传统需求淡季遭遇海外宏观利空,市场在4-5月持续走低。而伴随着5.6月以来装置检修增量,市场供应增量不及预期。而刚需已被压制到绝对低量,而两油通过调低开工率或调配品种牌号间的生产比例来控制市场供应、库存情况,低库存及原油反弹带来的成本支撑给到市场一个强有力的托手,二季度末市场价格逐步企稳且迎来底部小反弹。现货拉丝丙高低点在7040-7750元/吨之间,高低价差在710元/吨。期货第二季度高低点6864-7739,高低价差在875点。具体走势来看:

市场主要驱动为:1.下游工厂原料库存偏高、新老订单衔接吃力、加工利润薄弱等问题普遍,终端采购积极性明显转弱,需求“强复苏”预期难以有效兑现;2.广东石化、海南炼化和京博石化等装置投产以来,产品陆续进入市场。二月下旬起,聚丙烯产量呈现持续上升态势,接近三年来最高值,市场供需矛盾突出;4.国内两会目标相对稳健,海外SVB、瑞士信贷等银行出现风险,海外宏观利空不断,市场恐慌情绪一度升温。

市场主要驱动为:1.国内外宏观利空氛围明显减弱,文华商品止跌反弹。美联储6月议息会议决定暂停加息一次,并上调终点利率。国内方面提前降息并实施一系列积极的货币政策。国内外宏观利多共振,文华商品止跌反弹,提振期现两市信心;2.石化在前期调低开工率和降价出库之下,两油库存不断刷新年内低点。在期现两市整体表现尚可之下,石化挺价意愿依旧表现明显,成本端支撑作用较强。石化挺价情绪叠加部分投机性需求进入,市场整体气氛明显转好。利好增强之下,PP淡季走出止跌整理行情。

表三

供给方面:2023年三季度,国内聚丙烯产能继续大幅扩张。据涂多多统计,中国聚丙烯三季度计划新增产能335万吨,国内聚丙烯供应压力将会激增。值得一提的是,目前上游成本维持高位,导致企业生产成本持利润阶段性亏损,企业经济效益偏低影响下,新装置投产仍存在延期可能。

需求方面:下半年国内经济宏观政策或仍有务实政策落地。季节性来看,6-7月依旧维持在需求淡季。8月中旬后,随着需求旺季到来,“金九银十”将促动行情进入全年高潮期。

库存方面:根据往年库存走势来看,鉴于目前石化对于市场需求的把握和对生产安排的有效规划,预计三季度两油库存继续维持偏低位运行,对于行情的托底作用将持续发力。

成本方面:三季度油价仍有去库预期,价格上维持中高位整理为主。煤炭保供仍在持续,煤炭供需紧张局面大为缓解,但新增产能或将收窄,产量增速放缓,同时需求旺季也将支撑煤炭价格。煤炭价格中枢有望先涨后跌。

综上所述,预计2023年三季度国内聚丙烯市场将会呈现探底回升局面。考虑到传统需求淡旺季因素,高点在9月份,低点在6-7月份。重点关注新产能投放进度、现有产能释放程度、需求预期是否因为远期货源供应导致需求稀释与淡旺季需求弹性的高点与退潮。

风险提示:油价大幅上涨;新装置产能投放不及预期;国内经济政策的预期与落地。

2023年依旧是聚烯烃大举增量扩能的一年,尤其是2023年聚丙烯将迎来史上最大“扩能潮”。据涂多多统计,二季度国内聚丙烯PP新投产2家企业,其中包括京博二线20万吨/年和巨正源二期60万吨/年,共计80万吨。

从投产区域看,二季度乃至上半年新增产能主要集中在华南、华北地区。究其原因:首先,原料来源充裕。一方面,华南、山东各地炼厂集中,为石化企业提供了稳定且充裕的原材料来源。南、山东地区作为进口气、炼厂集中地,丙烷资源较为充裕,丙烷作为工业气或搭配丁烷进入民用市场,均作为提供热值的燃料使用。丙烷脱氢装置建成投产后,可更大程度的开发丙烷在当地的利用价值。其次,地理位置优越,濒临沿海、港口、消费区域。广东、山东,作为国内主要港口所在地,方便出口。且区域内消费市场庞大,例如广东省周边如顺德塑料集群、东莞塑料集群、临沂塑料集群、日照塑料集群等产业集群集中,资源吸收能力强。

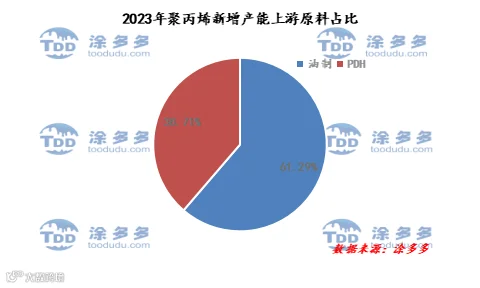

从原料来源看,传统油制依然是最主要、最常见的一种来源方式,占预增产能的61.29%,其次是丙烷脱氢制占38.71%。相对于炼化一体化和煤化工几百亿的投资而言,PDH装置投资门较低槛低,60万吨/年的PDH装置及配套的下游的总投资仅在50亿元左右。同时,PDH工艺具有进料单一、流程简单、丙烯选择性高等特点。自2013年投产第一套PDH装置以来,国内PDH产业已进入扩能高峰期。同时在国家双碳发展目标之下,相对于油基、煤基产品有着明显环保优势和成本优势的丙烷具有较好的发展前景,将会是未来聚丙烯上游原料的主要新生力量。

随着产能逐一落地,国内聚丙烯供应量逐步增加,就新投产的7套装置来看仍以生产通用料为主。在原本通用料产能大基数背景下,随着通用料和拉丝料新增产能的继续上马,产品同质化严重,市场竞争也将愈发白热化,聚丙烯产能结构性过剩的趋势将愈加明显,企业应当研发更具附加值的专用料,以此满足下游领域的不同需求。

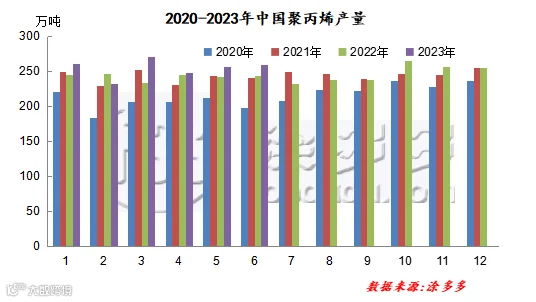

随着国内新装置的陆续投产,聚丙烯产能基数上调,使得国内聚丙烯产量较去年同期继续增长。2023年二季度国内聚乙烯产量预估在763.99,较去年同期732.07万吨增加31.92万吨,增幅在4.36%。春检影响,特别是5.6月份装置减损量明显提高,2023年二季度产量较一季度出现小幅下降,降幅0.05%。

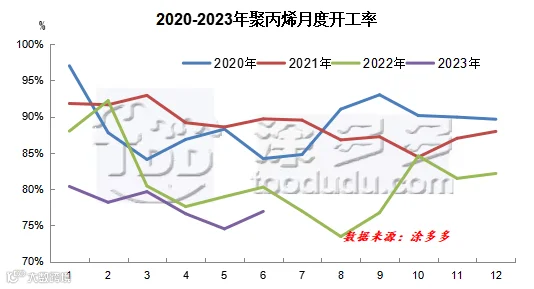

二季度石化企业整体开工率较一季度继续下降,居于近三年以来低位。油制、煤制、丙烷制利润表现不佳且新投产装置增多供应溢出效应增强,企业检修或临停增多。二季度,月度开工率最低值出现在5月份,最高值出现在6月份。

六、2023年第二季度国内聚丙烯PP石化装置检修损失量分析

第二季度行情走势偏弱,企业生产积极性小幅下降,石化装置检修损失量大幅增加。4-6月累计减损量为181.39万吨,较一季度103.75万吨增加77.64万吨,增幅74.83%。

表五

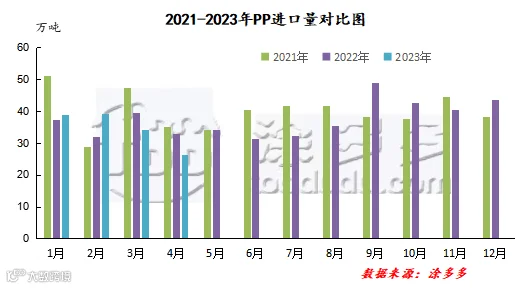

根据海关数据显示,2023年4月,中国聚丙烯进口量在26.28万吨,环比-23.20%,进口均价1162.13美元/吨,环比+7.19%。2023年5月,中国聚丙烯进口量在30.83万吨,环比+17.31%,进口均价1124.95美元/吨,环比-3.20%。2023年4-5月累计进口量在57.11万吨,同比减少14.84%。

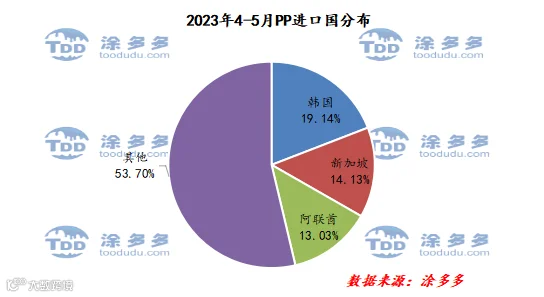

根据海关数据显示,2023年4-5月份中国PP进口韩国10.93吨,占总进口量的19.14%;进口新加坡8.07万吨,占总进口量的14.13%;进口阿联酋7.44万吨,占总进口量的13.03%。

根据海关数据显示,2023年4月份中国聚丙烯出口量在11.88万吨,环比-29.24%,出口均价1297.75美元/吨,环比+3.91%。2023年5月份中国聚丙烯出口量在11.66万吨,环比-1.85%,出口均价1253.89美元/吨,环比-3.38%。2023年1-5月累计出口量在55.27万吨,同比-20.95%。

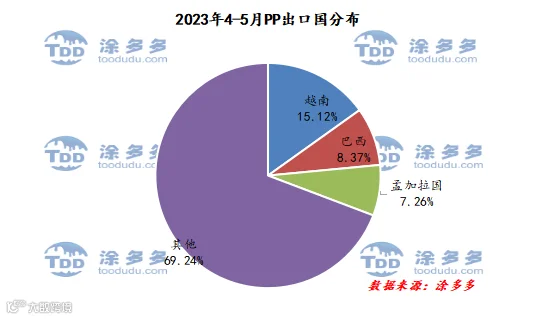

根据海关数据显示,2023年4-5月份中国PP出口越南3.56万吨,占总出口量的15.12%;出口巴西1.97万吨,占总出口量的8.37%;出口菲律宾1.71万吨,占总出口量的7.26%。

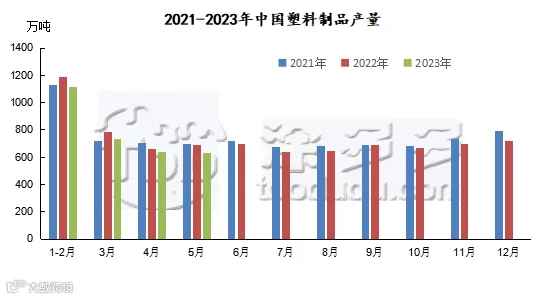

2023年4-5月制品需求难见好转,塑料制品产量继续下滑。据国家统计局统计,4-5月中国塑料制品产量1268.8万吨,较去年同期1350.4万吨下降81.6万吨,降幅6.04%。1-5月累计同比下降6.2%,为近三年低值。

表六

青岛炼化将医用聚丙烯产品的开发列为重点攻关项目,联合北京化工研究院、化销华北产销研用一体化联动,与国内医疗器械龙头生产商进行面对面技术交流,详细对接客户各项需求,逐一分析技术指标并持续跟踪试验情况。青岛炼化成功开发出透明无规共聚聚丙烯PPR-MN20、PPR-MW20、PPR-FL08、PPR-EN02、PPR-EU03等医用牌号产品,100%符合国家食品药品监督管理局济南医疗器械质量监督检验中心开展的“生物学性能和化学性能测试”要求。(来自:青西新经济)

5月下旬,中科炼化联合北化院,在20万吨/年聚丙烯装置首次实现无规共聚系列产品生产,连续成功试产高端聚丙烯新产品RC124G、RP1977、RC2142,进一步丰富公司聚烯烃产品结构,增强创效能力。此次试产的3个新产品具有光学性能良好、高冲击强度、高透明度等特性,主要用于家居用品、包装物品等,市场应用前景广阔。(来自:中国石化新闻网)

3、投资246亿!洛阳石化百万吨乙烯项目正式开工!2025年竣工投产!

2023年5月份中石化洛阳百万吨乙烯进入实质性开工建设,力争在2025年竣工投产。

据悉,中国石化总部日前正式批复同意洛阳石化百万吨乙烯项目总体设计。根据批复文件,洛阳石化百万吨乙烯项目建设内容包括新建100?万吨/年乙烯装置、60?万吨/年裂解汽油加氢装置、40?万吨/年芳烃抽提装置、30万吨/年m-LLDPE装置、35万吨/年HDPE装置、35万吨/年3#聚丙烯装置等。(来自:中国石油和化工网)

4、宁夏宝丰年产40万吨PE+50万吨PP+25万吨EVA新项目获批

5月5日,宁夏宝丰能源集团股份有限公司C2-C5及混合烃类增值利用项目环评受理公示。宝丰将三期50万吨/年煤制烯烃项目中的50万吨/年烯烃分离装置、30万吨/年聚丙烯装置、25万吨/年EVA装置建设内容调整为C2-C5及混合烃类增值利用项目。(来自:石油化工论坛)

5、6月中交,10月投产!金发新材料PDH装置高效推进

宁波金发新材料有限公司年产120万吨聚丙烯热塑性弹性体(PTPE)及改性新材料一体化一期项目正在加速推进中,目前丙烷脱氢装置已完成钢结构设备安装,处于管线安装高峰期;聚丙烯装置及相应配套工程已完成电仪安装调试、管线吹扫试压,处于三查四定阶段。(来自:搜狐号)

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。