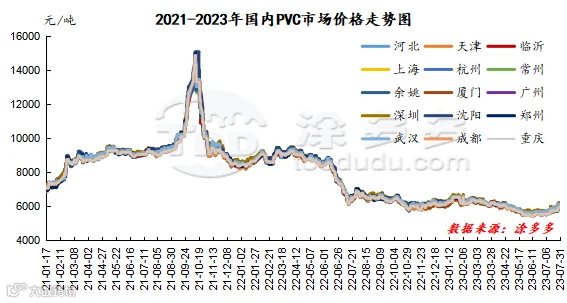

1、国内PVC市场综述

本月PVC市场价格走势月初期现两市主要以横盘为主,进入中旬期价开始缓慢攀升成功突破6字头,但随后期价在6字头上下开始了调整趋势,现货市场也跟随期货出现了涨跌同步的窄幅运行的模式,但下旬末期期现两市价格大幅上涨,不断刷新前高,盘面出现一定的多头情绪,现货市场运行略有好转,月内现货涨幅高达400-500元/吨左右。

7月份期现两市的影响因素可以归纳为:1、对于期货盘面进入7月份后,月初经历了窄幅调整的局面,但横盘模式引发了部分多头抵抗,中旬开始后期价呈现了不断小幅推进向上攀升的态势,成功突破6字头,引发了部分多头跟进,下旬末期期货盘面更是多头成功压制,期价不断大幅上涨最高点触及6360。2、PVC现货层面,在上旬以及中旬的运行中,相对期货走势出现了明显的背离,期货的上涨幅度远远大于现货的上调幅度,因此造成套保商不断损失基差。现货的跟进不足,且下游买气欠佳。直至下旬后期的大幅上涨,才引发了部分投机性需求的产生,以及下游拿货积极性转好。3、美联储公布6月会议纪要维持联邦基金利率目标区间不变。北京时间7月27日凌晨公布7月利率决议,宣布加息25个基点。4、政策面,7月10日两部门延长金融支持房地产政策期限,将去年发布的支持房地产“金融16条”部分政策,使用期限延长至2024年12月31日,对于会议方面,7月24日中共中央政治局召开会议,会议指出,要用好政策空间、找准发力方向,扎实推动经济高质量发展。适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。5、PVC基本面方面,中国台湾台塑8月PVC预售报价涨60美元/吨,月内电石价格不断调整,成本支撑明显,且原油上涨,沙特和俄罗斯实施减产支撑了油价,且国际能源署(IEA)预期发展中国家的石油需求增加。6、月内国内出口报价不断上涨,并且生产企业以及贸易商反馈近期出口接单良好。出口方面的消息在政治局会议后,进一步助长了期现两市价格的上行。月末对比月初现货价格:华北地区上涨505-535元/吨,华东地区上涨450-520元/吨,华南地区上涨515元/吨,东北地区上涨440元/吨,华中地区上涨400-475元/吨,西南地区上涨450元/吨。

2、国内主流消费地区市场分析

华北:河北地区PVC价格月内上调。PVC盘面偏强向上,市场看多氛围加重,现货低价存在一定成交。截止发稿日5型料含税6000-6090元/吨送到,内蒙厂提5800-5900元/吨。北方地区基差报盘09合约-(450-580)。

华东:常州PVC市场价格重心月内走高,下游谨慎观望,市场一口价和点价报盘均有,但下游高价抵触,高价成交不佳。截止发稿日5型电石料现汇库提参考6100-6180元/吨(不含装)。华东地区基差报盘09合约-(150-200)。

华南:广州地区PVC市场价格月内上涨,实单偏高价格难成交。下游目前采购积极性不高,部分低价急提货源有成交。截止发稿日5型电石料现货自提主流成交参考6180-6250元/吨。华南地区基差报盘09合约-(50-80-120)。乙烯法报盘上涨,1000型送到报6350元/吨,大沽1000型现货自提报6250-6280元/吨,聚隆1000型自提报6260元/吨,基差报09合约-(50)。

中国台湾台塑8月预售报价上调60美元/吨,CIF印度在820美元/吨,CFR中国在815美元/吨,CIF东南亚在810美元/吨,FOB中国台湾在770美元/吨。

3、后市预测

期货方面:PVC09合约期价整体的走势凌驾于MA组合线之上,并且期价高点继续升穿布林带(13、13、2)上轨位置,布林带三轨开口仍旧呈现发散状态,日线级别的MACD(12、26、9)金叉趋势继续扩大,但KD(9、3、3)白线扭头,周线目前收线尚可。目前的PVC基本面仍旧变量不多,部分寄托于出口的支撑。在近期持续的大幅上涨中高点6360,前高压力位奏效,今日的期价走势出现一定的下行压力。整体来看我们仍旧维持前期的观点,大幅上调后或面临一定的技术性修复,继续观察前高压力位6368的表现,但短线回调幅度预计6250附近出现阻力,MA组合线支撑位在6161附近。

现货方面:周初开始生产企业仍旧存在补涨行为,但上调幅度缩小多数集中在50元/吨,部分乙烯法企业封盘一单一谈。目前生产企业对一代贸易商报价并不低,因此对于现货商来看,高位价格下的现货仍旧面临销货的压力,部分高位拿货考虑套保2401合约。但目前偏强的盘面走势,现货略显跟进不足的情况下,需要考虑基差的问题。政策端口7月28日国务院办公厅转发国家发展改革委关于恢复和扩大消费措施的通知,通知中指出支持刚性和改善性住房需求。做好保交楼、保民生、保稳定工作,完善住房保障基础性制度和支持政策,扩大保障性租赁住房供给,着力解决新市民、青年人等住房困难群体的住房问题。但该条在前期已对期现两市形成推动,因此今日两市反馈平平。整体来看短期之内的PVC现货或面临一定的修复压力。

5、PVC仓单日报

6、多头空头持仓龙虎榜(7月31日)

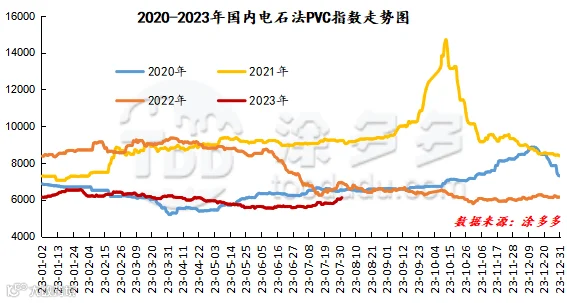

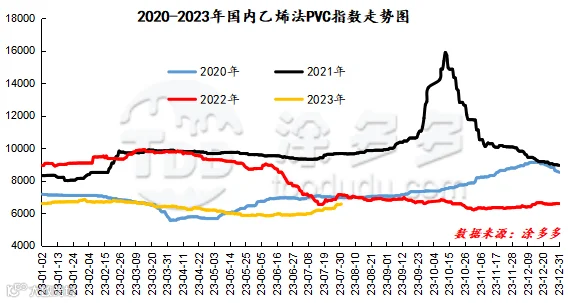

据涂多多数据测算,截止到7月31日国内电石法PVC现货指数为6112.27,相比月初涨481.16,幅度8.545%。乙烯法PVC现货指数为6557.18,相比月初涨626.28,幅度10.56%,月内电石法指数上涨,乙烯法指数上涨,乙烯法-电石法指数价差444.91。

8、本月PVC(粉)市场价格

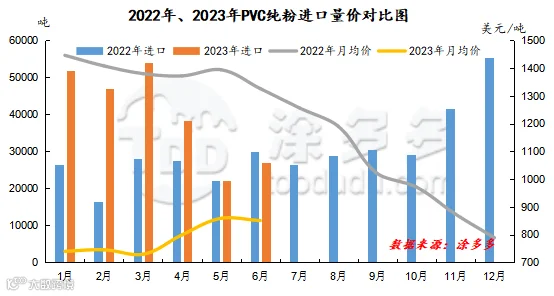

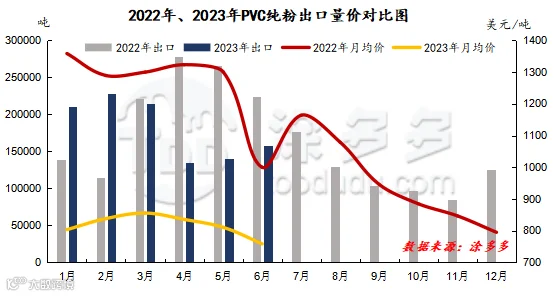

PVC总量分析:2023年6月中国PVC纯粉进口量为2.69万吨,同比减少10.06%,环比增加21.87%,进口月均价850.72。出口量为15.77万吨,同比减少29.44%,环比增加12.37%,出口月均价758.76。1-6月份出口量总计108.6万吨,进口量总计23.98万吨。

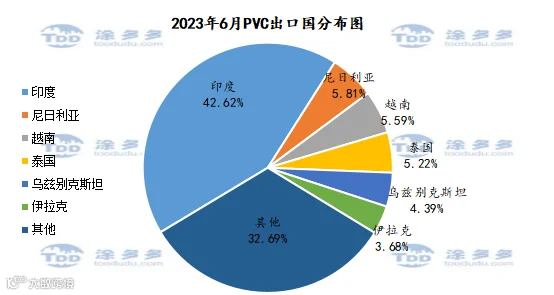

PVC出口国分析:根据最新统计数据显示,2023年6月份中国PVC出口到印度67207.25吨,占总出口量的42.62%;到尼日利亚9156.625吨,占总出口量的5.81%;到越南8807.434吨,占总出口量的5.59%。

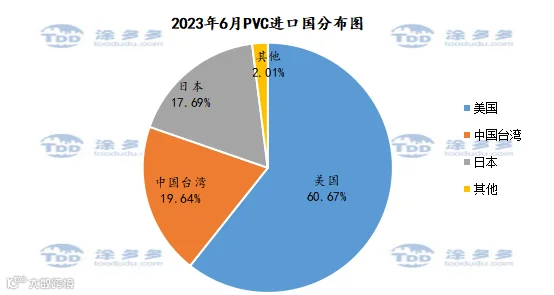

PVC进口国分析:根据最新统计数据显示,2023年6月份中国PVC进口美国16305.75吨,占总进口量的60.67%;进口中国台湾5277.375吨,占总进口量的19.64%;进口日本4753.425吨,占总进口量的17.69%。

2、2023年PVC产量分析

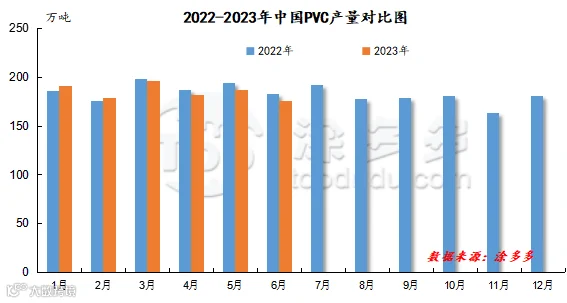

2023年6月国内PVC产量在175.6万吨,环比减少5.93%,同比减少3.72%。1-6月累计产量在1110.42万吨。其中电石法PVC产量在128.87万吨,环比5月减少8.47%,同比去年6月减少12.03%,乙烯法PVC产量在46.73万吨,环比5月增加2.23%,同比去年6月增加30.25%。

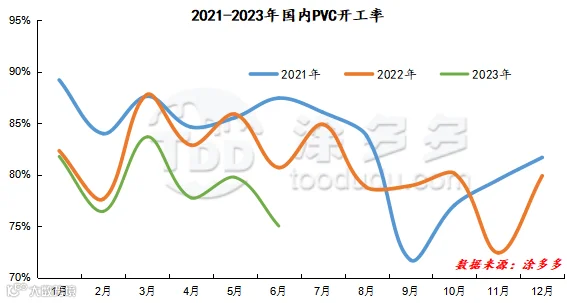

3、2023年PVC开工率统计

2023年6月国内PVC开工率为75.02%,同比去年降低5.67%,环比降低4.72%。

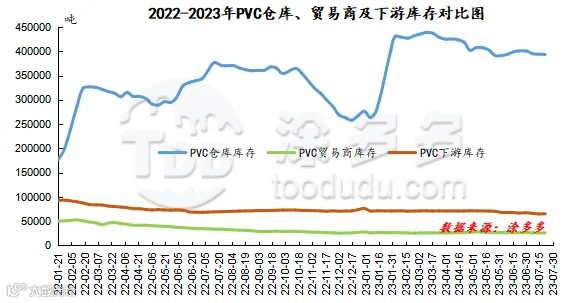

4、PVC库存

月内PVC社会库存、仓库库存、下游库存减少,贸易商库存增加,具体来看截止目前为止,国内PVC社会库存559900吨,较月初减少9390吨,仓库库存393400吨,较月初减少1600吨,贸易商库存26100吨,较月初增加140吨,下游库存65100吨,较月初减少900吨。

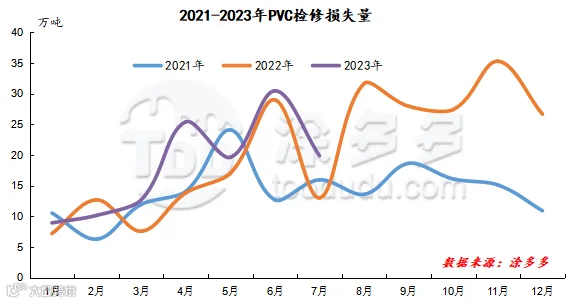

2、检修损失量统计

2023年7月PVC检修损失量为19.88万吨,同比去年增加52.69%,环比减少34.77%。预计2023年8月检修损失量为15.44万吨。

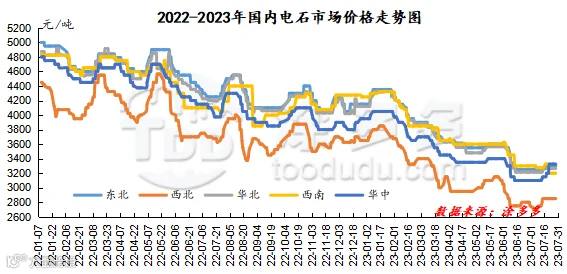

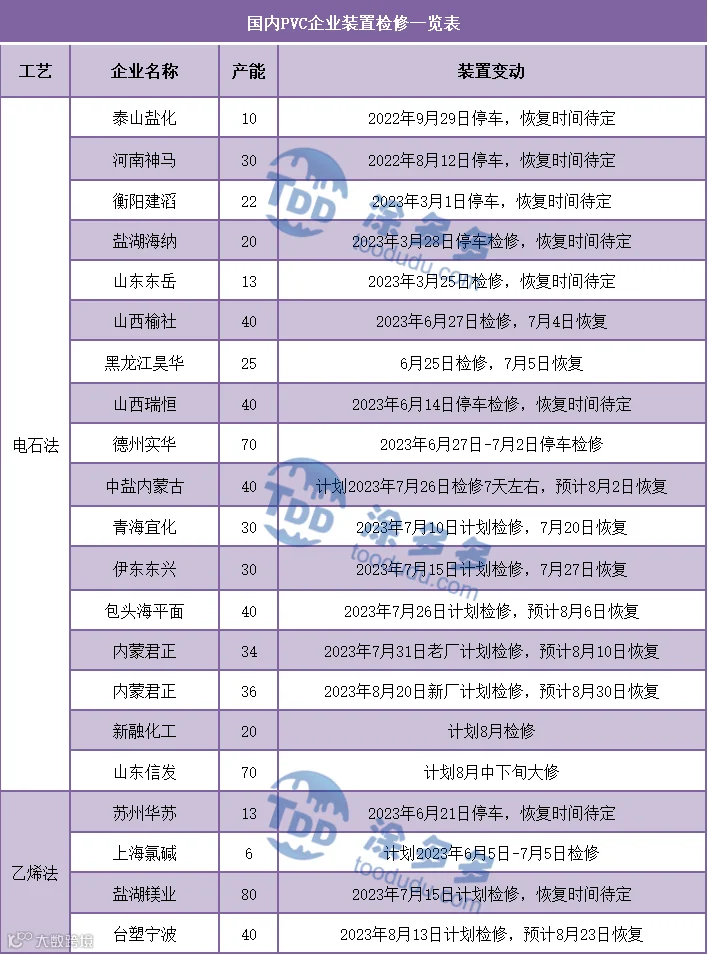

本月国内电石市场经历了跌-涨-维稳三个阶段,整体来看,各区域主流出厂报价累计上调100-125元/吨,下游主流接收价格累计上涨25-150元/吨。首先月初市场部分地区小幅下跌,一方面下游需求整体表现不稳定,局部下游采购不积极,导致生产企业出货情况欠佳,故下调报价促进出货降低库存,另一方面个别地区库存相对较高,故出厂报价下调。随后在成本、供需强支撑下,价格几乎全面调涨,各区域主流出厂报价上调115-150元/吨,下游接收价格累计上调25-150元/吨,市场运行较好。首先成本面原料兰炭价格上调,对电石成本面形成支撑,各地区出厂报价上调为主;供应面目前厂家库存相对紧张,且出货情况相对顺畅,下游PVC企业装置负荷有所提升,加之PVC行情走势较好,采购积极性也有一定增加,故支撑下游接收价格上涨。价格上涨后,从月中旬开始,市场开始居稳运行,上游生产企业出货比较积极,厂家库存压力不大,下游待卸车低位,下游到货情况呈现区域性,部分企业PVC装置检修,配套电石外售为主,加重了各区域业者的观望心态,下游待卸车仍处于低位,多数企业低位补货为主,市场未见明显引导市场走势的因素出现,价格难涨难,各区域市场观望心态浓厚,市场整体稳定运行,价格未做明显调整。截止7月31日电石接收价格: 河北地区接货价格在3190-3200元/吨,河南地区接货价格在3200元/吨,山东地区接货价格在3180-3350元/吨,东北地区接货价格在3270-3330元/吨,四川地区川内价格在3300-3350元/吨,山西地区自提价格在2800-2900元/吨,陕西地区外购府谷/内蒙电石到厂执行2900-3030元/吨。

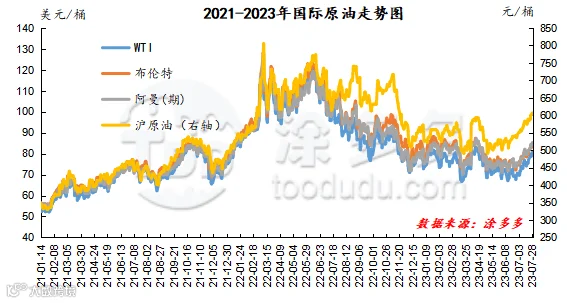

截止到7月28日,WTI价格为80.58美元/桶,布伦特价格为84.99美元/桶,阿曼(期)价格9.9美元/桶,沪原油606.7元/桶。与月初相比,WTI上涨10.79美元/桶,布伦特上涨10.34美元/桶,阿曼(期)上涨9.9美元/桶,沪原油上涨55.4元/桶。

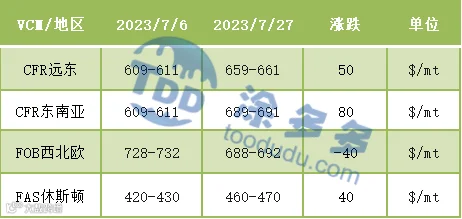

国际VCM:截止到2023年7月27日:相比月初来看,月末CFR远东涨50、CFR东南亚涨80、FOB西北欧跌40、FAS休斯顿涨40。

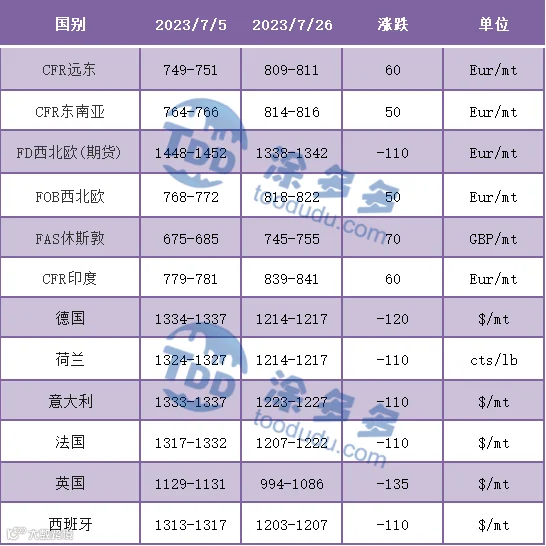

国际PVC:截止到2023年7月26日:相比月初来看,月末CFR远东涨60、CFR东南亚涨50,FD西北欧(期货)跌110,FOB西北欧涨50、FAS休斯敦涨70,CFR印度涨60,德国跌120、荷兰、意大利、法国、西班牙跌110,英国跌135。

来源 | 涂多多数据管理部

裴老师 18519110691

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。