2023年上半年国内聚丙烯市场先扬后抑,整体价格重心明显下移。1月份开始期现两市稳步上涨,至1月30日期货价格出现了年内高点8286。而此时的现货价格也涨至高位,国内拉丝主流价格在7950-8200元/吨不等。2月起,期现两市价格掉头下行,上半年期货最低点出现在6月1日在6800,现货市场国内拉丝主流价格在6950-7150元/吨不等。2023年上半年现货拉丝价格的波动区间为1000-1050元/吨之间,幅度为12.6-12.8%。

上半年影响市场的因素为基本面、宏观、市场情绪以及相关商品走势等。在供应增加明牌之下,石化积极调控产出和库存,使得行情下跌并不流畅。而宏观的预期与现实之间的轮番交易一定程度加剧市场的短线波动。市场情绪的高点与退潮则领先或短暂脱离市场基本面指标作出反馈。在大宗商品走势基本一致的情况下,单品很难走出独立行情,跟随商品大势涨跌变化。

图1 2020-2022年聚丙烯指数走势图

一、2023年上半年聚丙烯行情综述

市场主要驱动为:1.美国CPI数据转弱等消息给市场带来亢奋情绪,同时国内经济数据偏好,市场对后市强预期下,期货盘面价格不断上涨;2.下游节前备货,中间商投机性备货,场内需求在春节前明显增量;3.国际油价维持高位震荡运行,从成本端给予现货一定支撑,石化、煤企携手上调出厂价;4.新装置投产尚未落地,供应增量有限。

第二阶段:基本面与宏观共振下的产业负反馈(2月-5月末)

市场主要驱动为:1.下游工厂原料库存偏高、新老订单衔接吃力、加工利润薄弱等问题普遍,终端采购积极性明显转弱,需求“强复苏”预期难以有效兑现;2.广东石化、海南炼化和京博石化等装置投产以来,产品陆续进入市场。二月下旬起,聚丙烯产量呈现持续上升态势,接近三年来最高值,市场供需矛盾突出;4.国内两会目标相对稳健,海外SVB、瑞士信贷、第一共和银行等银行出现风险,海外宏观利空不断,市场恐慌情绪一度升温。

第三阶段:商品情绪修复,现货低库存下的盘整行情(6月)

期间内主要驱动因素为:1.国内外宏观利空氛围明显减弱,文华商品止跌反弹。美联储6月议息会议决定暂停加息一次,并上调终点利率。国内方面提前降息并实施一系列积极的货币政策。国内外宏观利多共振,扭转了大宗商品的偏空氛围,文华商品止跌反弹,提振期现两市信心;2.石化在前期调低开工率和降价出库之下,两油库存不断刷新年内低点。在期现两市整体表现尚可之下,石化挺价意愿依旧表现明显,成本端支撑作用较强。石化挺价情绪叠加部分投机性需求进入,市场整体气氛明显转好。利好增强之下,PP淡季走出止跌整理行情。

二、上半年国内聚丙烯市场高低价对比分析

表1 2020-2023年聚丙烯高低价对比分析

2023年上半年国内聚丙烯市场价格运行重心较去年继续下移,且运行区间明显缩窄。上半年最低价格出现在5月底,最低价格指数为7040元/吨。主要原因为:美债讨论悬而未决,市场对美债违约和可能引发的系统性风险有较大担忧,国内经济数据整体不及预期,经济复苏放缓。国内股市、商品市场整体继续向下,市场空头氛围浓厚。原油、煤炭价格重心下移且囿于高企的库存,两油及煤企不断下调出厂价格,场内成本支撑不再。宏观利空叠加成本下移之下,聚丙烯价格快速走低。最高价格出现在1月底,最高价格指数为8075元/吨,主要原因为:节后开市首日,受益于假期各类消费数据向好,PP主力05合约跳空高开百余点,市场利好氛围浓厚。石化持续去库,出厂价格坚挺有涨,场内货源成本不断抬升。期现两市共振走强,带动聚丙烯行情走高。

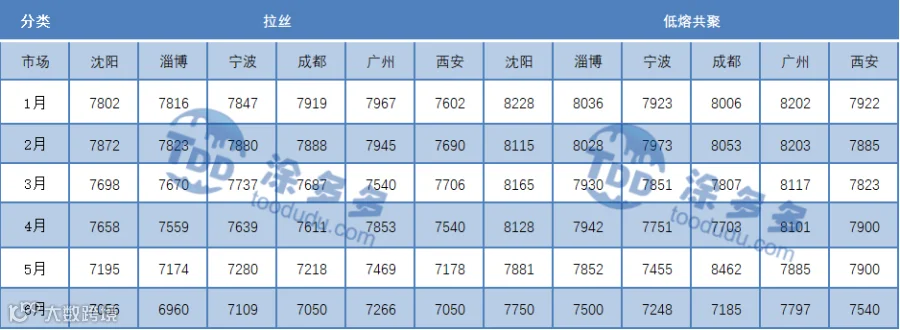

三、各流通区域主要流通牌号年内价格对比

表2 各流通区域主要流通牌号年内价格对比

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。

树脂资讯

树脂资讯