国内石化库存

今日两油库存68.5万吨,较昨日增加0.5万吨,增幅0.74%。

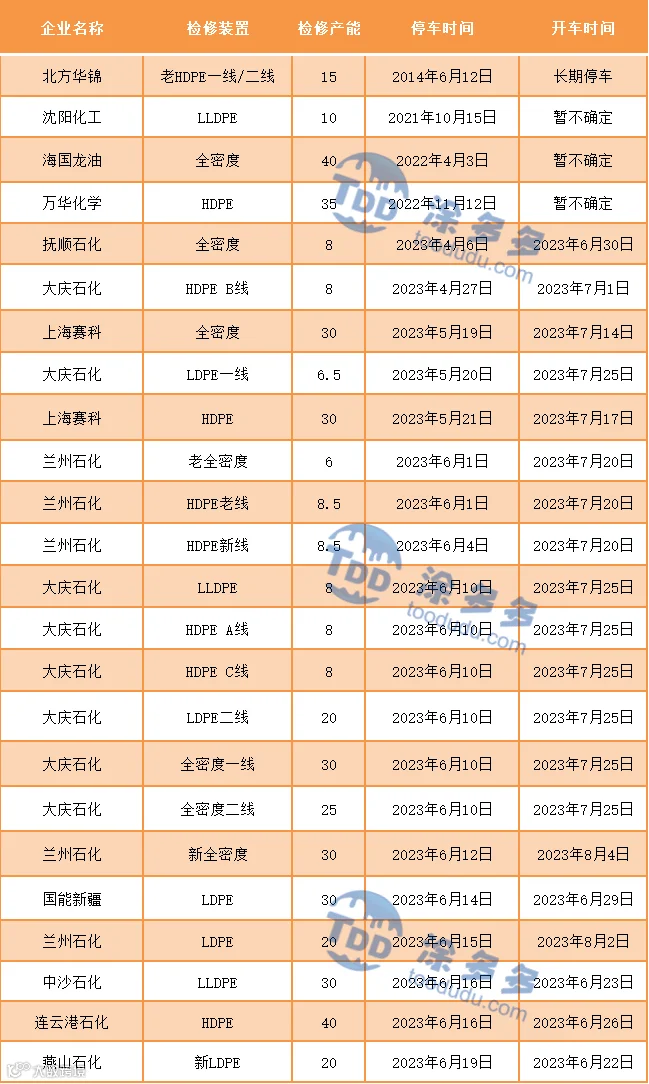

国内装置停车汇总

PE期货解析

6月26日L2309开盘价:7831,最高价:7844,最低价:7754,持仓量:411962手,结算价:7792,昨结算:7853,跌:61,日成交量:258824手。

PE期货走势预测

塑料盘面主力L09合约低开后连续下行。成交来看:成交多开16.9%空开23.5%;空平在25.9%多平23.1%。目前L09合约前期上行趋势被打破,盘中跌破中轨支撑,短线关注7700附近支撑情况。

PE市场主流报价

PE国内现货市场分析

今日国内PE市场震荡偏弱运行,部分价格走低100元/吨以内。石化继续小幅累库,但目前整体上游库存压力依旧不大,今日石化出厂价格多数稳定,部分调整:中油华东个别拉丝上调100元/吨、中石化华南低压中空管材上调50元/吨、中油华东高压部分上调100-150元/吨不等、中油西北个别下调50-100元/吨,其他稳定。煤企方面全线下调40-100元/吨,其中蒲城7042下调50元/吨至7700元/吨,场内货源成本明显下移。盘中原油震荡运行,塑料期货拐头下行,打压市场信心。贸易商积极出货,让利幅度较节前明显增大,实盘多可商谈,部分提前预售出空。下游部分入市询盘,部分逢低适量采购,整体交投维持刚需。价格方面:国内线性主流价格在7750-8100元/吨;高压膜主流在8350-8720元/吨;低压膜价格在8000-9000元/吨,低压拉丝价格在7920-9950元/吨。

PE现货走势预测

近期宏观来看,整体情绪有所转弱:欧洲相关经济数据均低于预期、美联储表示后续仍有两次加息及俄罗斯内部混乱等等事件均使得市场前期乐观情绪回落,这对于国内市场周一开盘来说会带来一定的短空释放,股市大幅走低,文华商品多数下行。基本面来看,整体上游库存仍处于低位,两油月底出厂价格仍有支撑,但近期期现两市回调且竞拍较差,煤企价格出现连续松动,市场货源低价下移。而供应端来看,目前处于新增产能扩产空档期,且月末临近,市场整体供应压力不大。目前传统需求淡季下,终端开机率难见提升,市场刚需表现疲软,投机性需求在价格尚未回调到心理预期或未见连续反弹之下,暂且观望,市场整体需求表现平平。综合影响下,预计国内PE市场短期震荡偏弱运行为主。

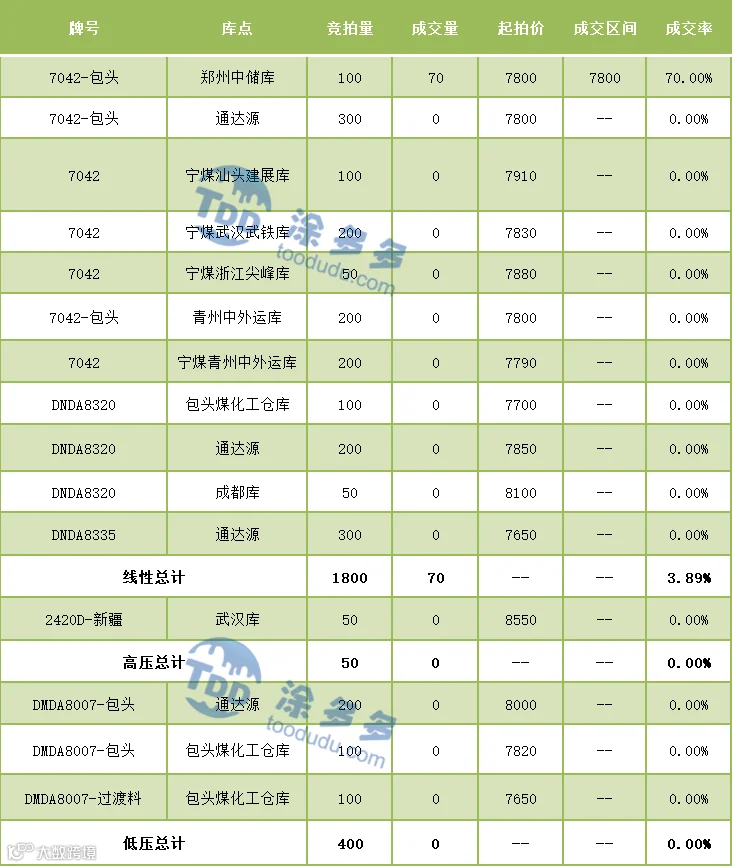

神华竞拍成交情况

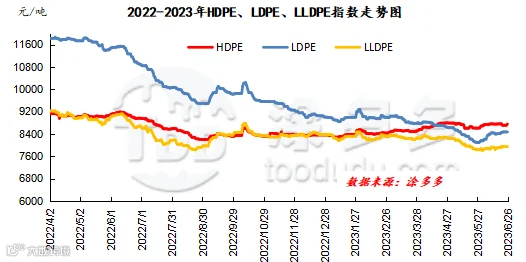

国内PE指数

据涂多多数据测算,6月26日国内LLDPE现货指数为7958,跌20,跌幅0.25%;LDPE膜现货指数为8483,跌12,跌幅0.14%;HDPE现货指数为8733,跌27,跌幅0.31%。