本月核心观点

本月国内PE市场延续涨势,其中高压继续领涨市场,低压部分品种同样上涨明显。截至月末,国内线性主流价格在8250-8700元/吨不等,高压价格在9250-9600元/吨不等,低压膜料价格在8550-9200元/吨不等,低压拉丝在8150-9950元/吨不等。9月份来看,国内塑料市场供需基本面依旧向好。供给方面:9月,宝丰65万吨新增产能有望中旬前落地。存量装置来看,就新增停车计划来看PE共计5家企业7套装置停车,装置减损量预计在13万吨左右,较上月有所增量。需求方面:随着需求旺季到来,备货行情将带动市场走货速度。投机性需求来看,当下中下游库存依旧偏低,若盘面持续反弹带动,产业链中下游存在建库可能。库存方面:根据往年库存走势来看,鉴于目前石化对于市场需求的把握和对生产安排的有效规划,预计8月两油库存继续维持偏低位运行,运行区间在60-75万吨左右,对于行情的托底作用将持续发力。成本方面:俄罗斯方面表示,不排除延长减产期限至10月份,机构也预计沙特将把减产期限进一步延长至10月份。此举意味着自愿减产的额度不会快速回补,同时代表产油国减产挺价的立场坚定。在供应稳定的同时,原油需求将季节性转弱,空好并存之下国际油价高位震荡运行为主。综上所述,预计2023年9月国内PE市场供需双增,整体维持高位震荡偏强运行。

01

第一章 本月聚乙烯市场回顾

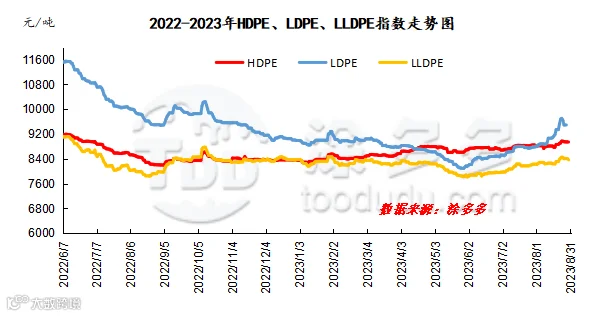

聚乙烯国内市场走势分析

单位:元/吨

图1 聚乙烯分品种指数走势图

聚乙烯美金市场走势分析

本月国内PE美金市场震荡上行,其中高压涨势明显。截至月末美金线性价格在975-995美元/吨,较上月上涨5-10美元/吨;高压膜料价格在1040-1045美元/吨,涨55-80美元/吨;低压膜价格在1015-1030美元/吨,较上月涨10-45美元/吨。内外盘价差情况来看,至月末除线型外,其他类别进口窗口均已打开。从市场成交情况来看,低价格美金货源成交尚可,如LDPE品种,但实际交投商谈现象较为普遍。后续需重点关注9月货源到港情况。

聚乙烯期货市场走势分析

连塑主力合约L2401回调后反弹,整体维持在上行通道中运行。具体来看:L2309合约8月1日开盘8176,月最高8444,月最低8019,截止31日收盘8325。从31日成交状态来看,成交多开24.4%空开18.5%;多平在24.3%空平18%。目前L01合约在BOLL(13,12,2)中上轨之间持续上行,短期上方压力位8500、8700,关注资金情绪变化。

02

第二章 聚乙烯国内供应分析

聚乙烯产量分析

2023 年8月国内聚乙烯产量在212.5万吨,较上月实际产量224.5减少12万吨,环比下降5.35%。8月份,国内停车装置依旧较多,装置减损量增大,产能利用率小幅缩量。

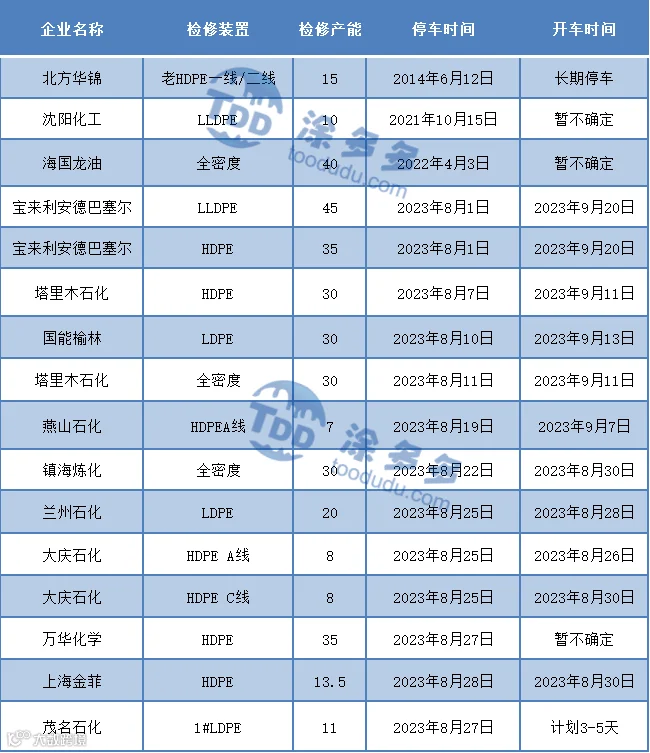

聚乙烯企业检修统计

表3 国内聚乙烯装置9月检修统计

04

第三章 聚乙烯上游市场分析

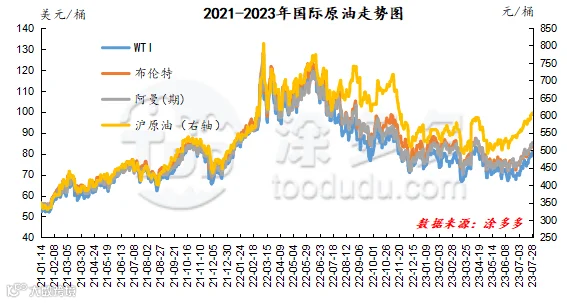

原油走势分析

图2 2021-2023年国际原油走势图

甲醇走势分析

供应方面来看:近期内地市场生产企业整体出货良好,企业库存维持低位,目前新增检修装置有阳煤丰喜、山西天泽、孝义鹏飞、新疆心连心、宁夏和宁、七台河吉伟等,局部地区供应略显紧张,叠加盘面上涨带来的利好支撑市场继续走强,区域内出货氛围良好,贸易转单价格坚挺,竞拍成交情况良好,进入9月,场内部分装置或存秋检计划,具体情况待跟踪,预计短期甲醇市场供应增长空间有限。需求方面来看:终端下游产品开工逐步恢复,即将进入金九银十需求旺季,市场心态有一定支撑,然随着近期甲醇价格持续上涨,烯烃跟涨力度有限,导致下游烯烃处于亏损阶段,或对后期烯烃开工存一定影响,目前下游部分企业原料库存仍偏高位,天津渤化计划检修,宁夏宝丰计划投产,斯尔邦预计9月恢复内地合约,烯烃企业甲醇外采量仍存增加预期,下游需求处于缓慢增加通道,后期还需关注宝丰三期MTO装置的试车情况及下游利润修复情况。目前来看,宏观预期向好,成本变动有限,甲醇基本面表现尚可,市场整体利好因素主导,预计短期甲醇市场价格或震荡上涨,后期还需密切关注宏观面、煤炭价格以及场内装置运行情况。

05

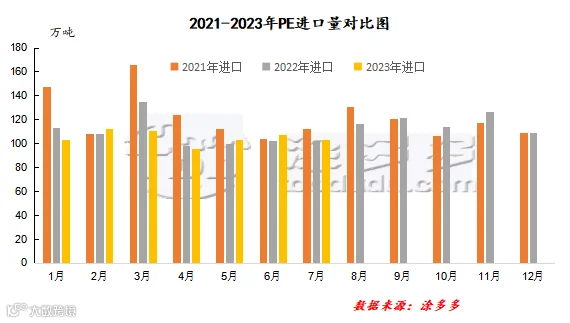

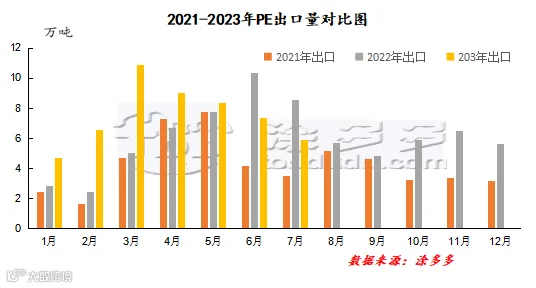

第四章 聚乙烯进出口分析

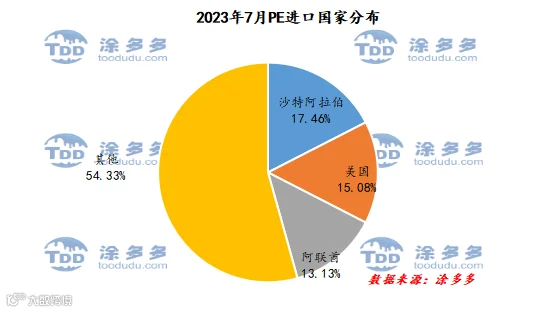

根据海关数据显示,2023年7月份中国PE进口沙特阿拉伯18.08万吨,占总进口量的17.46%;进口美国15.61万吨,占总进口量的15.08%;进口阿联酋13.59万吨,占总进口量的13.13%。

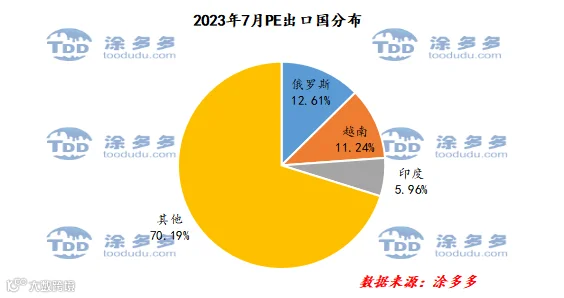

根据海关数据显示,2023年7月份中国PE出口俄罗斯0.74万吨,占总出口量的12.61%;出口越南0.66万吨,占总出口量的11.24%;出口印度0.35万吨,占总出口量的5.96%。

06

第五章 聚乙烯走势预测

9月份来看,国内塑料市场供需基本面依旧向好。供给方面:9月,宝丰65万吨新增产能有望中旬前落地。存量装置来看,就新增停车计划来看PE共计5家企业7套装置停车,装置减损量预计在13万吨左右,较上月有所增量。需求方面:随着需求旺季到来,备货行情将带动市场走货速度。投机性需求来看,当下中下游库存依旧偏低,若盘面持续反弹带动,产业链中下游存在建库可能。库存方面:根据往年库存走势来看,鉴于目前石化对于市场需求的把握和对生产安排的有效规划,预计8月两油库存继续维持偏低位运行,运行区间在60-75万吨左右,对于行情的托底作用将持续发力。成本方面:俄罗斯方面表示,不排除延长减产期限至10月份,机构也预计沙特将把减产期限进一步延长至10月份。此举意味着自愿减产的额度不会快速回补,同时代表产油国减产挺价的立场坚定。在供应稳定的同时,原油需求将季节性转弱,空好并存之下国际油价高位震荡运行为主。综上所述,预计2023年9月国内PE市场供需双增,整体维持高位震荡偏强运行。

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。