本周核心观点

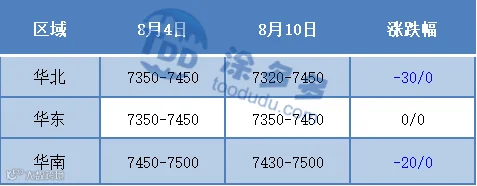

本周国内聚丙烯市场区间整理,周内整体价格走势呈现下跌再修复态势,价格重心较上周末小幅走低,截至本周四国内拉丝主流价格在7320-7500元/吨不等,周跌幅在20-30元/吨不等。短期来看,上游原油方面易涨难跌:一方面,欧洲天然气暴涨拉动,且海外机构数据显示沙特自愿减产100万桶/日的执行率较高,且不排除沙特可能在9月后继续深化减产力度,叠加普氏能源调查结果显示7月份OPEC+原油产量降到了近两年低位,国际油价短期依旧处于高位运行,且仍有继续上探可能。而国内石化方面,产量已有两周连续上涨,下周暂无预期检修计划,同时前期停车的燕山一线、烟台万华、青海盐湖陆续复工,场内货源供应将继续增量。而下游主要消费领域塑编行业在内部订单增量不明显外部出口订单较弱且行业利润萎缩之下,短期仍旧维持低开工,下游消费难有起色,市场供需压力小幅增多。综合来看,下周依旧维持高成本与弱供需博弈,预计市场整理运行为主,上下空间不大。

01

第一章 本周聚丙烯市场回顾

聚丙烯国内市场走势分析

单位:元/吨

图1 聚丙烯指数走势图

聚丙烯美金市场走势分析

本周国内美金PP市场价格小幅走高:截至本周四,美金拉丝价格在880-890美元/吨左右,涨10美元/吨;共聚价格在940-990美元/吨左右,高端价格涨20美元/吨。周内汇率上涨,人民币小幅贬值,进口成本提高,国内进口商暂未有新进报盘,在前期人民币市场走高之下,美金价格小幅探涨。下游工厂订单增量有限,且内外盘倒挂严重,周内成交寡淡。后市来看,PP美金市场价格短期内需求无明显增长空间,美金价格短线或延续区间震荡走势。

表2 聚丙烯美金市场价格变化

聚丙烯期货市场走势分析

02

第二章 聚丙烯国内供应分析

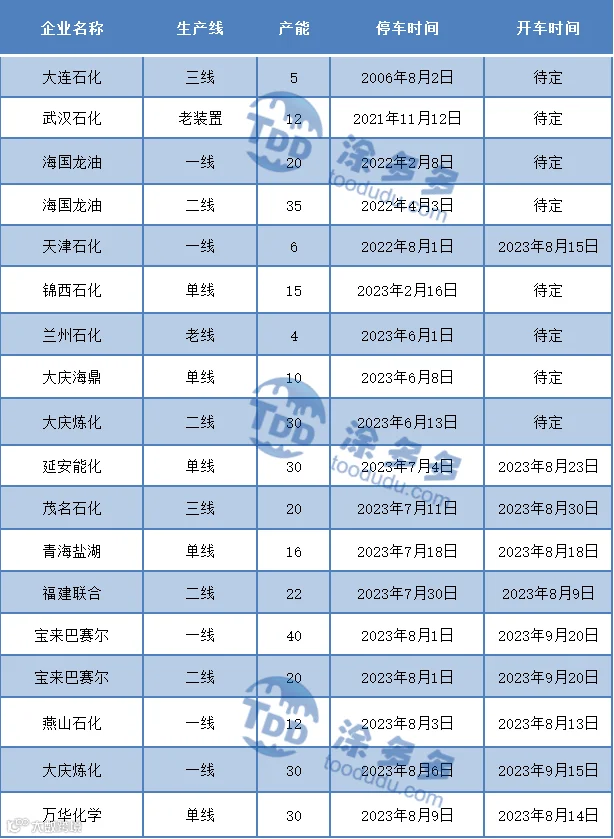

国内PP整体供应量继续增加,具体来看:本周产量64.14万吨,较上周增加2.12万吨,涨幅3.42%。周内福建联合二线(22万吨/年)、抚顺石化一线(9万吨/年)、兰港石化(11万吨/年)、兰州石化新线(30万吨/年)、海南乙烯JPP(20万吨/年)PP装置重启,万华化学(30万吨/年)、大庆炼化二线(30万吨/年)PP装置停车检修,新增停车不及复工量,短期货源供应有所增量。

03

第三章 聚丙烯国内需求分析

聚丙烯下游市场分析

塑编方面:目前工厂订单情况依旧表现疲软:大型企业订单量尚可,大型企业订单多6-8天左右;中小型塑编企业订单情况一般,按单生产为主。下游目前产成品利润较低,工厂刚需补货居多,且高价抵触。

BOPP方面:截至本周四华东地区厚膜主流在9200-9400元/吨。BOPP出厂价格多延续稳价,少数厂家小幅调整百元,实单成交压力较大。周内膜企部分逢低适量采购,入市依旧偏谨慎。

聚丙烯下游企业开工率统计

PP下游行业整体平均开工小幅下移,下游平均开工率在48.4%。细分领域来看:塑编、BOPP行业开工下降,注塑、开工稳定,无纺布、无纺布行业开工提升。

04

第四章 聚丙烯上游市场分析

原油走势分析

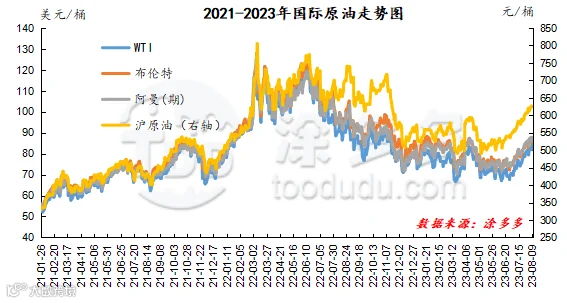

截至8月9日,WTI价格为84.4美元/桶,较上周同期上涨4.91美元;布伦特价格为87.55美元/桶,较上周同期上涨4.35美元,阿曼(期)价格87.86美元/桶,较上周同期上涨1.49美元,沪原油624.2元/桶,较上周同期上涨3.9元/桶。

图2 国际原油走势图

甲醇走势分析

近期宏观面及成本面支撑暂稳,期货盘面强势拉涨,现货报价跟涨运行,市场商谈氛围好转,目前场内装置检修与重启均有,陕西神木、陕西奥维乾元甲醇装置点火重启,内蒙古新奥二期、盛隆化工等甲醇装置停车检修,榆林兖矿一期60万吨装置故障停车,内地市场整体供应有所减少,后期还需关注场内装置运行情况,需求面来看,传统下游整体需求不见明显放量,江苏斯尔邦80万吨MTO装置近期有重启计划,加之部分烯烃装置负荷提升中,烯烃需求存增加预期,后期还需关注场内烯烃装置负荷变化及重启计划落实情况。目前来看,成本面支撑稳定,供应面利好市场,需求端存增加预期,场内业者心态有所支撑,预计短期甲醇市场价格或高位整理,后期还需密切关注宏观面、煤炭价格以及场内装置运行情况。

05

第五章 聚丙烯走势预测

短期来看,上游原油方面易涨难跌:一方面,欧洲天然气暴涨拉动,且海外机构数据显示沙特自愿减产100万桶/日的执行率较高,且不排除沙特可能在9月后继续深化减产力度,叠加普氏能源调查结果显示7月份OPEC+原油产量降到了近两年低位,国际油价短期依旧处于高位运行,且仍有继续上探可能。而国内石化方面,产量已有两周连续上涨,下周暂无预期检修计划,同时前期停车的燕山一线、烟台万华、青海盐湖陆续复工,场内货源供应将继续增量。而下游主要消费领域塑编行业在内部订单增量不明显外部出口订单较弱且行业利润萎缩之下,短期仍旧维持低开工,下游消费难有起色,市场供需压力小幅增多。综合来看,下周依旧维持高成本与弱供需博弈,预计市场整理运行为主,上下空间不大。

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。