国内石化库存

今日两油库存库存61万吨,较昨日降1万吨,降幅1.61%。

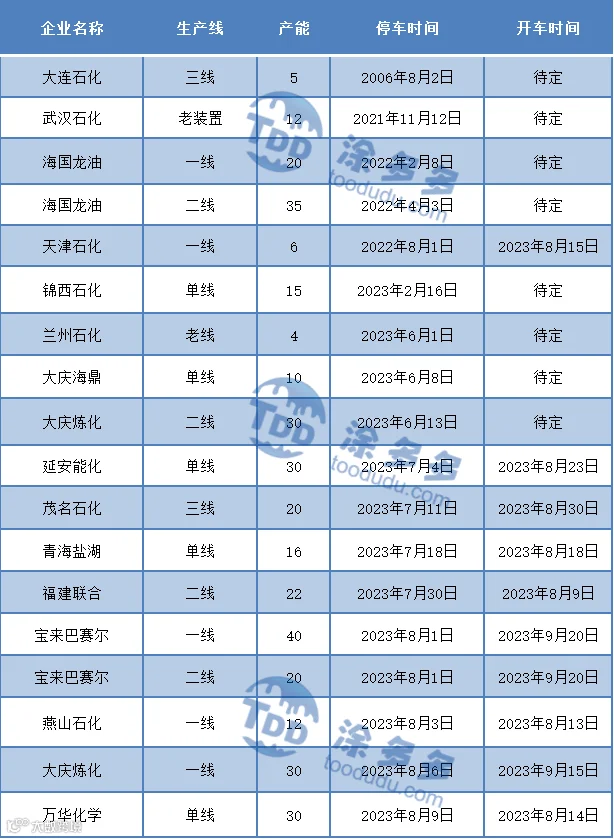

国内装置停车汇总

PP期货解析

8月11日PP2309开盘价:7399,最高价:7434,最低价:7372,持仓量:316318,结算价:7399,昨结算:7429,跌:30,日成交量:254292手。

PP期货走势预测

PP09合约区间震荡运行。就成交来看:成交多开21.7%空开16.9%;空平在22.9%多平26.6%。期价围绕沿BOLL(13,13,2)上中轨持续运行,两线开口收敛,运行区间收窄。1、9合约逐步移仓换月,09盘面与现货走势逐步靠拢。

PP市场拉丝主流报价

PP国内现货市场分析

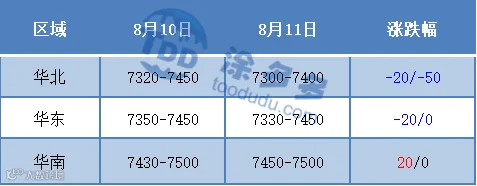

今日国内PP市场偏弱整理,区域间走势稍显分化:华北、华东价格继续走软,华南低价小幅上移,国内拉丝主流价格在7300-7500元/吨不等。美国CPI数据结束连续下降表现,通胀压力担忧及加息预期再次增强,国际油价下跌。国内方面,股市、文华商品走势各异,尽管股市大幅暴跌,但商品下跌后尾盘再度拉起。PP09合约震荡运行,对于现货市场指引作用不足。今日石化小幅去库,出厂价方面,两油多数稳定个别调整,煤企再度降价,场内货源成本支撑松动。贸易商观望出货为主,实盘商谈与过低不出现象并存。下游刚需入市,场内成交一般。粉料价格小落30元/吨左右:华东地区主流多集中在7170元/吨左右,山东地区多集中在7120元/吨自提,走货疲软。

PP现货走势预测

短期来看,上游原油方面易涨难跌:一方面,欧洲天然气暴涨拉动,且海外机构数据显示沙特自愿减产100万桶/日的执行率较高,且不排除沙特可能在9月后继续深化减产力度,叠加普氏能源调查结果显示7月份OPEC+原油产量降到了近两年低位,国际油价短期依旧处于高位运行,且仍有继续上探可能。而国内石化方面,产量已有两周连续上涨,下周仅盘锦老线停车,同时前期停车的燕山一线、烟台万华、青海盐湖陆续复工,场内货源供应将继续增量。而下游主要消费领域塑编行业在内部订单增量不明显外部出口订单较弱且行业利润萎缩之下,短期仍旧维持低开工,下游消费难有起色,市场供需压力小幅增多。综合来看,下周依旧维持高成本与弱供需博弈,预计市场整理运行为主,上下空间不大。

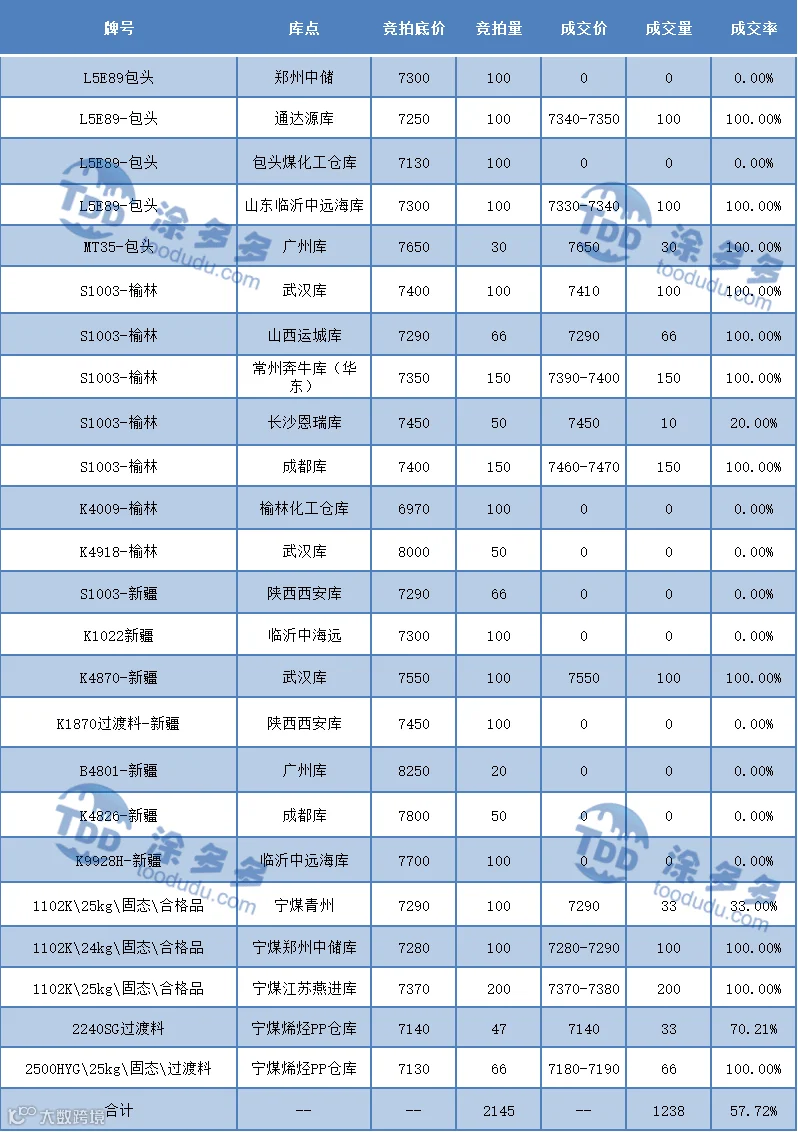

神华竞拍成交情况

国内PP指数

据涂多多数据测算,8月11日国内PP现货指数为7405,跌12,跌幅0.16%。