图一

沙特减产,原油价格一路走高

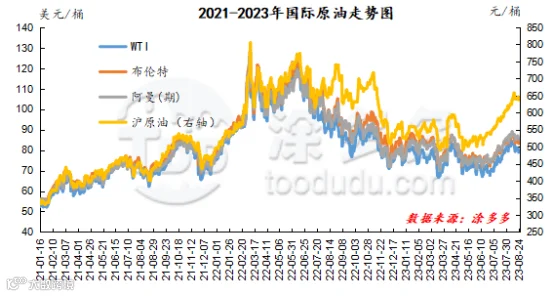

6月OPEC+会议将减产期限延长至明年年底,沙特7月起将单独额外减产100万桶/日,国际油价上涨。且亚洲经济及需求前景持续改善,继续提供利多题材。尽管期间因欧美加息预期导致油价出现阶段性回落,但国际油价已然走出底部。6月WTI运行区间在67.12-72.53美元/桶,布伦特运行区间在74.28-74.9美元/桶。

7月沙特及俄罗斯进一步就减产释放积极信号,中国经济和需求前景向好、美国夏季燃油消费高峰到来,国际油价继续冲高。而美国6月CPI数据超预期回落,美国通胀及加息压力减弱,美元指数跌至一年来的最低点,进一步利多油价。7月WTI运行区间在69.79-81.8美元/桶,布伦特运行区间在74.65-85.56美元/桶。

8月OPEC+减产对油市的利好支撑延续,美国夏季燃油消费高峰尚未结束,同时亚洲经济和需求前景受到市场期待,国际油价继续偏强运行。8月WTI运行区间在78.89-84.4美元/桶,布伦特运行区间在83.2-87.55美元/桶。

图二

夏季用电需求增加,煤炭价格触底反弹

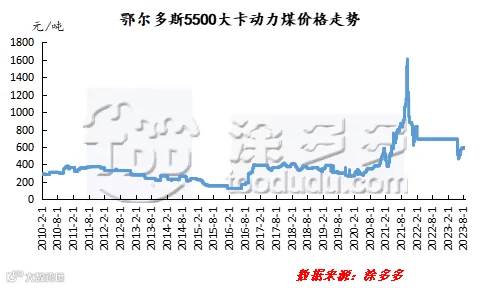

6月全国高温天气逐步展开,电厂日耗将有所增加,带动下游采购需求释放,煤炭旺季消费特征凸显,市场信心逐步恢复,电煤需求和市场煤价格触底反弹。6月鄂尔多斯5500大卡动力煤月均价在522元/吨。

7月全社会用电需求保持强势,电煤需求和市场煤价持续向好,但由于下旬极端天气及电厂高位库存等影响,采购需求难以得到进一步释放,市场煤价涨后整理。7月鄂尔多斯5500大卡动力煤月均价在575元/吨。

8月国内煤炭整体供应水平基本稳定。目前下游需求端在长协煤的支撑下主要以刚需采购为主。港口去库之下,中旬起现货报价小幅探涨,下旬坑口事故影响,进一步提振市场情绪,传导至产地煤价出现小幅回升。8月鄂尔多斯5500大卡动力煤月均价在590元/吨。

图三

随着上游原料的不断推高,国内聚乙烯企业生产成本跟随上涨。据涂多多统计,8月国内油制线性生产成本在9132元/吨,较6月8194元/吨,上涨938元/吨,涨幅在11.45%;煤炭制线性生产成本在6896元/吨,较6月6489元/吨,上涨407元/吨,涨幅在6.27%。(以上均为月均成本)。

后市来看,原油方面尽管在前几交易日因对于对全球经济和美国利率政策担忧,价格出现一定回落,但因供应端利好存在加码预期,油价维持易涨难跌态势。而煤炭价格来说,化工及民用煤需求稳定,矿区销售情况普遍转好,库存压力得到缓解,短期依旧偏强运行为主,故成本端对于塑料市场支撑作用将会持续。