国内石化库存

今日两油60.5万吨,较昨日降1.5万吨,降幅2.42%。

PP期货解析

11月24日PP2401开盘价:7418,最高价:7475,最低价:7413,持仓量:363732,结算价:7442,昨结算:7449,跌:7,日成交量:281418手。

PP期货走势预测

PP01合约连续回落后,盘面跌至平水状态。成交来看:成交多开22.6%空开22%;空平在22.5%多平19.8%。技术上看,盘面7400附近支撑,短线料围绕7400-7650一线震荡。

PP市场拉丝主流报价

PP国内现货市场分析

今日国内PP市场价格多数稳定,部分小幅涨跌20-30元/吨不等,国内拉丝主流价格在7400-7600元/吨不等。两油库存较小幅下降,整体库存压力不大。今日出厂价格多数稳定,仅中油东北、中油华南部分下调50-150元/吨。煤企方面降价明显减少,一定程度支撑场内报价。隔夜油价继续下跌,PP期货止跌小幅反弹,一定程度缓和近日来场内担忧情绪。贸易商观望出货为主,实盘商谈与低价惜售并存。临近周末,买盘入市谨慎,日内成交维持刚需。

PP现货走势预测

宏观方面,市场传言明年一季度信贷管控,造成市场情绪波动。且中美会谈后给到市场低于预期的结果。短期市场消化利空。但仍需要看到的是,短期内对于地产支持政策继续出台。短期多空博弈依旧激励,关注资金选择。基本面来看,原料端,国际油价经历短期持续下行后,在产油国依旧存在延期减产的情况下,短期内继续向下空间有限,后期重点关注OPEC+会议情况。同时,煤炭、丙烷价格相对坚挺,当前煤制、丙烷脱氢制PP亏损依旧严重,一定程度支撑市场。但国内市场走货不畅,期货连跌之下,石化价格难以支撑,各大区相继下调出厂价格,场内货源成本下移。供应端来看,本周大唐、独山子等装置停车检修,同时宁波台塑、青海盐湖、茂名一线等装置复工,整体货源供应量短期稍有宽松,但煤制资源收紧。下游方面,下游成品库存低位,但新增订单跟进放缓,压制需求端发力。当前下游开工波动不大,维持弱稳状态,以刚需逢低采购为主,对于高价接受意愿不强。综合影响下,预计PP市场震荡回调为主。

国内PP指数

据涂多多数据测算,11月24日国内PP现货指数为7522,涨5,涨幅0.07%。

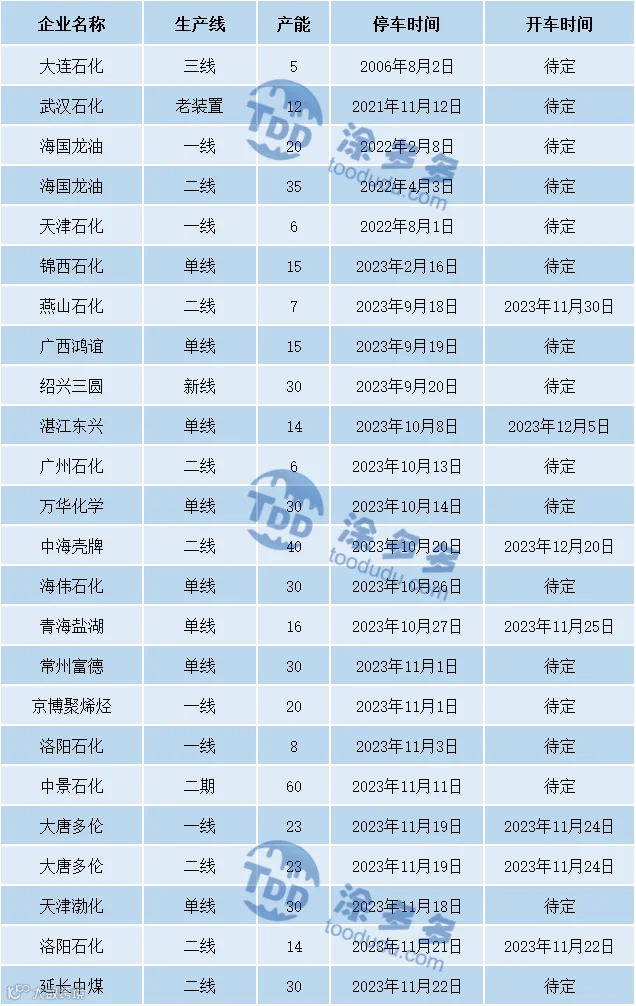

国内装置停车汇总

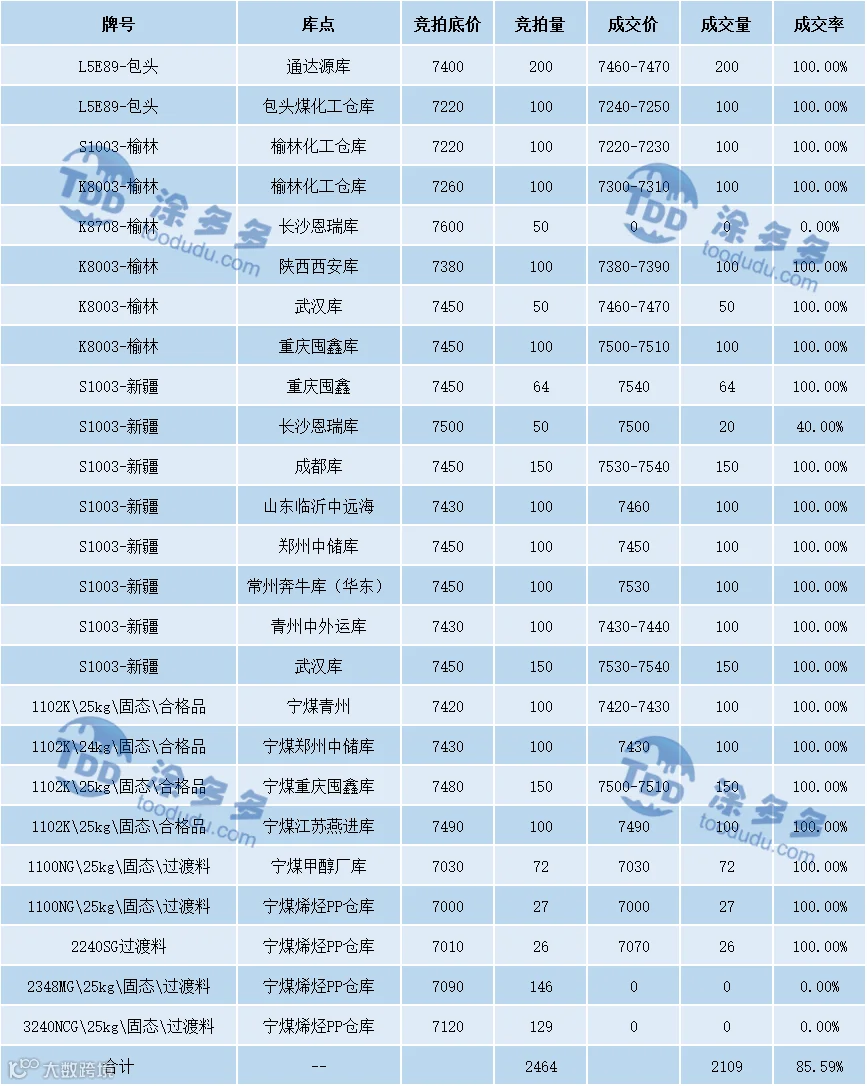

神华竞拍成交情况

陈彬 15269345060