报告对国内烧碱发展现状进行了分析,并对烧碱行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心,海关总署。

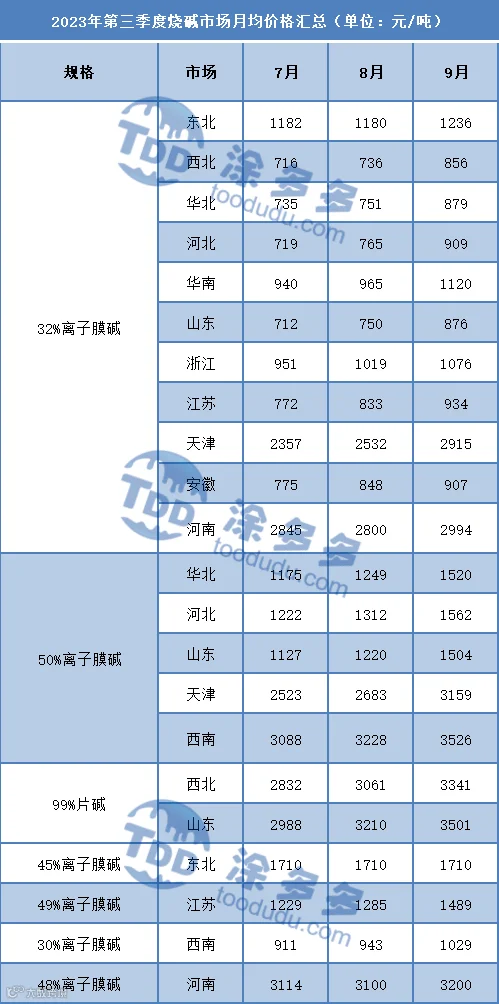

第三季度市场整体上行比较明显,各区域厂家报价及市场成交价格调涨幅度较大,且9月市场上行尤为明显,基本面给市场带来足够的支撑。具体来看:

7月市场价格涨跌互现,但整体依旧呈现弱势局面。月上旬检修装置有所恢复,市场上供应量增加,但下游需求表现偏淡,且部分地区公布7月氧化铝采购价格,山西、河南、广西等地区均下调为主,加之月内山东地区下游氧化铝企业两次下调液碱采购价格,对市场利空明显,故各区域市场维持下行走势;中旬开始市场走势分化明显,各区域供需情况存有差异,液碱市场整体涨跌共存,片碱市场出现好转,价格上行,市场整体差异化运行比较明显。

8月市场呈现明显上行的走势,各区域出现不同程度的涨幅。首先月上旬供应面部分装置停车检修供应量减少,且市场成交气氛较好,企业库存压力不大,市场整体表现尚可,加之氧化铝价格上涨,部分地区下游企业及商家接货情况有一定好转,带动烧碱行情上行;月中旬开始,个别地区检修装置有所恢复,液碱供应量增加,但企业出货情况欠佳,价格出现下跌情况,其他多数地区市场受供应面支撑继续上涨;之后,随着前期检修装置的恢复,市场各区域市场涨幅放缓,临近月底观望情绪有所增加。

9月价格几乎全面大幅上涨为主,个别出现零星下调。月内装置降负荷及检修情况较多,且企业库存压力不大,供应端给市场带来较强支撑,下游需求呈现区域性差异,基本面整体对市场利好支撑比较明显,成本端原盐价格月内同样上行,也给烧碱市场形成提振;但到月底时期,随着前期检修装置的恢复,局部地区库存压力增加,加之部分企业有节前清库存的情况,液碱价格出现区域性下跌,片碱市场依旧相对稳定,各区域市场供需面存有差异,观望情绪加重。

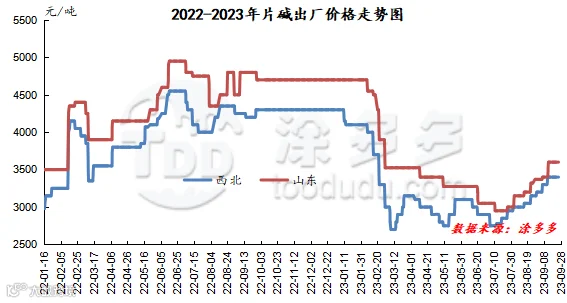

图 1

图 2

一、2023年第三季度国内烧碱最低价、最高价对比表

二、2023年第三季度国内烧碱月均价一览表

第三章 2023年第三季度国内烧碱产量、开工率分析

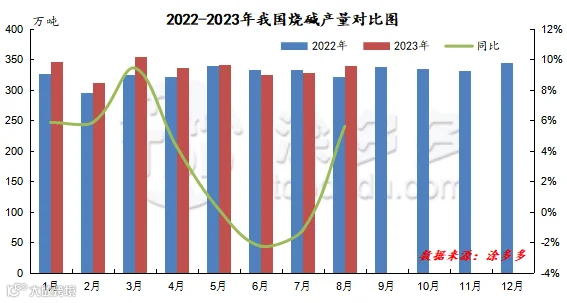

一、2023年第三季度国内烧碱产量分析

据国家数据统计,2023年6-8月国内烧碱产量994.8万吨。其中6月国内烧碱产量326万吨,同比去年减少7.5万吨,幅度2.25%,7月国内烧碱产量329.3万吨,同比去年减少4.03万吨,幅度1.21%,8月国内烧碱产量339.5万吨,同比去年增加18万吨,幅度5.6%。

二、2023年第三季度国内烧碱开工率分析

图 4

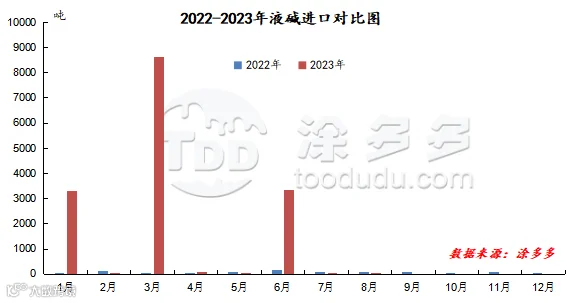

一、2023年第三季度液碱进口量及进口国家分析

根据海关数据显示,2023年6月中国液碱进口量为3352.39吨,同比增加2141.28%,7月中国液碱进口量为33.12吨,同比减少50.59%,8月中国液碱进口量为51.51吨,同比减少47.03%。6-8月份液碱累计进口量3437.02吨。

2023年第三季度中国进口液碱前三的国家有韩国3303.693吨,占总进口量的96.12%;瑞典49.221吨,占总进口量的1.43%,英国46.521吨,占总进口量的1.35%。

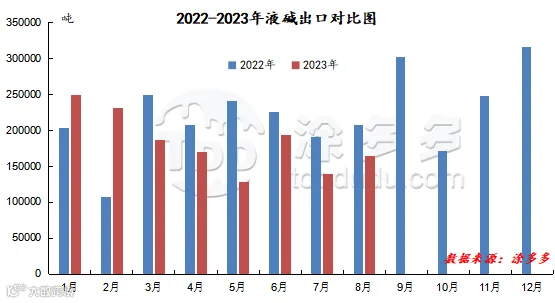

二、2023年第三季度液碱出口量及出口国家分析

2023年6月中国液碱出口量为192994.26吨,同比减少14.25%,7月中国液碱出口量为139839.40吨,同比减少26.51%,8月中国液碱出口量为164485.98吨,同比减少20.57%。6-8月份液碱累计出口量总计497319.63吨。

2023年第三季度中国液碱出口前三的国家有澳大利亚292406.432吨,占总出口量的58.86%;印度尼西亚87159.617吨,占总出口量的17.54%;中国台湾39751.546吨,占总出量的8%。

三、2023年第三季度固碱进口量及进口国家分析

2023年6月中国固碱进口量为416.77吨,同比减少54.30%,7月中国固碱进口量为640.19吨,同比增加54.95%,8月中国固碱进口量为878.74吨,同比增加3.80%。6-8月份固碱累计进口量1935.7吨。

2023年第三季度中国进口固碱前三的国家有日本1470.03吨,占总进口量的75.94%;中国台湾179.2吨,占总进口量的9.26%;波兰142吨,占总进口量的7.34%。

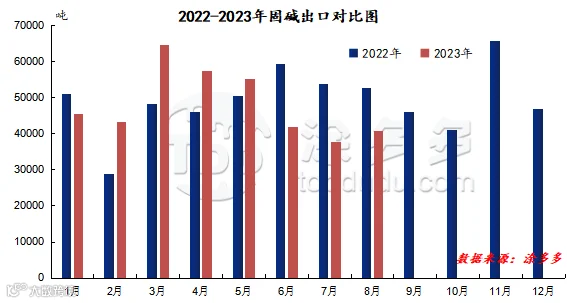

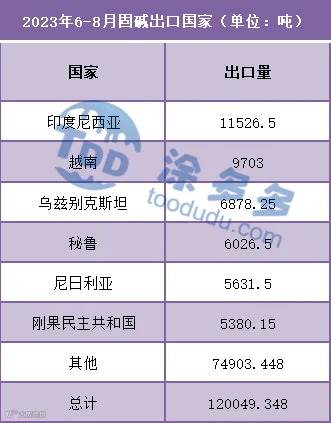

四、2023年第三季度固碱出口量及出口国家分析

根据海关数据显示,2023年6月中国固碱出口量为41741.88吨,同比减少29.73%;7月中国固碱出口量为37682.85吨,同比减少29.94%;8月中国固碱出口量为40624.61吨,同比减少22.85%;6-8月份固碱累计出口量总计120049.35吨。

2023年第三季度中国固碱出口前三的国家有印度尼西亚11526.5吨,占总出口量的9.6%;越南9703吨,占总出口量的8.08%;乌兹别克斯坦6878.25吨,占总出量的5.73%。

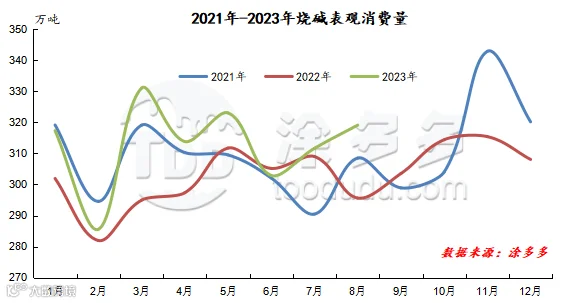

2023年第三季度国内烧碱表观消费量总计为933.6万吨。6月国内烧碱表观消费量为302.9万吨,同比减少0.74%。7月国内烧碱表观消费量为311.62万吨,同比增加0.86%。8月国内烧碱表观消费量为319.08万吨,同比增加7.94%。

图 9

第六章 2023年第三季度国内烧碱企业库存、利润分析

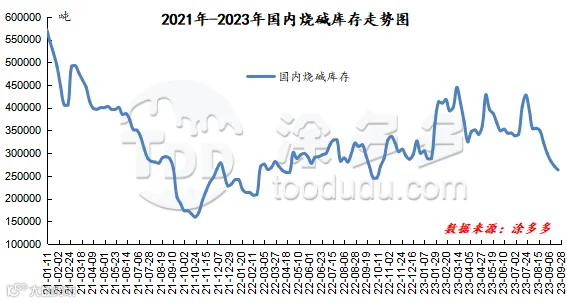

一、2023年第三季度国内烧碱企业库存分析

图 10

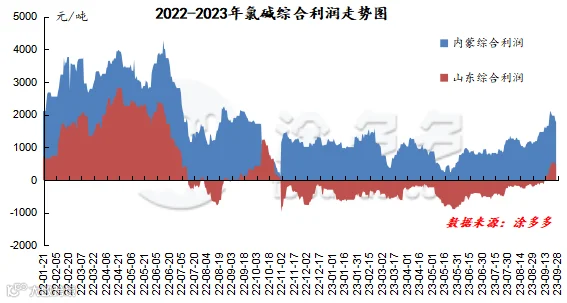

二、2023年第三季度国内烧碱企业利润分析

期货方面来看,目前烧碱期货处于上市初期,盘面布林带轨迹尚未形成,期货上市初期盘面表现比较活跃,各方入场比较积极,期货首日下跌后,期价三连阳柱强势上行至最高点位3148,最后有所偏弱,后期仍需关注盘面的情况。现货方面来看,在三季度9月份市场行情走势较好,而在季度底行情出现下行走势。从第四季度来看,首先10月初正值国庆节小长假,行情或相对稳定,供应面来看目前10月、11月份均有装置检修,10月主产区山东地区部分装置集中检修,其中涉及到个别大厂,据涂多多目前统计到的数据显示,10月山东地区检修装置涉及产能大约在332万吨,届时当地供应面整体会有明显的缩量,其中基本都是液碱装置,所以对液碱市场的支撑会比较明显;另外新投产能方面,陕西某企业新投60万吨新装置投产计划推迟到10月份,需继续关注投产情况,整体来看供应面在第四季度区域间会有一定差异化,而主产区价格的上涨或对市场支撑作用比较大,液碱市场或仍有一定的向上空间,而片碱市场目前未听闻较多的装置检修的消息,供应面或相对比较稳定,后期还需关注供需双方的变化;11月、12月份检修装置不多,供应面或逐渐趋于稳定。需求面后期将处于传统的消费淡季,据了解,第四季度下游行业暂无新投产能,下游或多维持刚需采购为主,需求面难有明显起色,或继续维持刚需采购为主,无法给烧碱市场带来较好的支撑。整体来看,烧碱市场走势在10月或存一定差异化,液碱价格仍有上行空间,片碱价格或承压运行,而在11月、12月氯碱企业装置检修也不多,10月检修装置也逐渐恢复,市场货源供应也将逐渐增加且整体供应比较充足,加之需求面处于传统的消费淡季,基本面不能给市场带来较强的支撑,或利空因素占主导,料价格将出现一定的回落。另外还需关注政策面的消息以及市场是否有突发事件等。

一、上游原盐分析

(一)2023年第三季度原盐月均价一览表

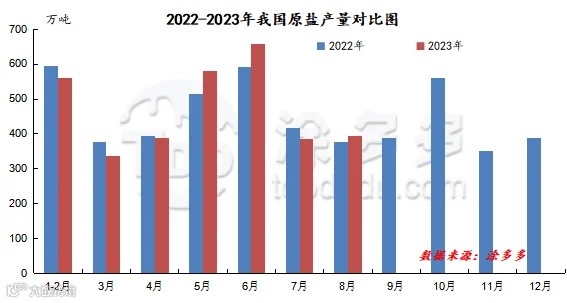

(二)2023年第三季度原盐产量走势

据国家数据统计,2023年6-8月原盐累计产量1436.7万吨。其中6月国内原盐产量658.2万吨,同比去年增加65.2万吨,幅度9.91%,7月国内原盐产量385.6万吨,同比去年减少32.1万吨,幅度8.32%,8月国内原盐产量392.9万吨,同比去年增加15.5万吨,幅度3.95%。

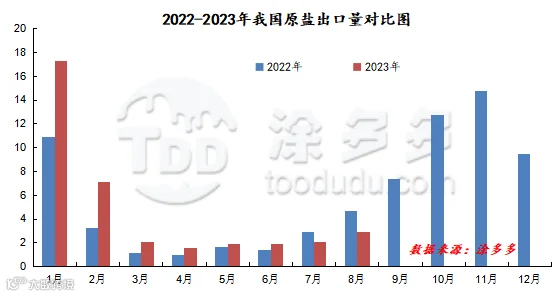

(三)2023年第三季度国内原盐进出口情况

图 13

二、下游氧化铝分析

(一)2023年第三季度氧化铝月均价一览表

表 8

(二)2023年第三季度氧化铝采购价格总结

表 9

来源 | 涂多多数据管理部

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。