2023第三季度PP报告

声明

报告对聚丙烯的发展现状进行分析,并对聚丙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署。

一、2023年第三季度国内聚丙烯PP行情综述

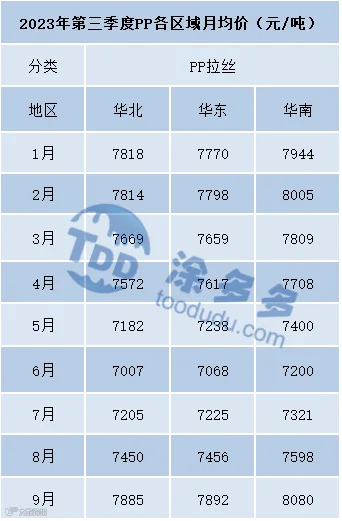

2023年第三季度国内聚丙烯PP期现两市走出价格底部,随着国内经济形势的转好和需求旺季的逐步展开,价格重心持续走高。尽管有新增产能投放,但一方面二季度新增投产装置多集中在9月份,故市场供应增量表现并不明显。另一方面,两油检修集中季延迟至7月份,从而带来了装置减损量的增加。两油库存持续控制在55-70之间中地位徘徊,低库存、高成本为石化拉涨提供有利支撑。现货拉丝丙高低点在7108-8067元/吨之间,高低价差在959元/吨。期货第三季度高低点7034-8104元/吨之间,高低价差在1070元/吨。市场主要驱动分析:

一、成本不断走强

OPEC+及俄罗斯减产立场坚定,且不断深化和延期减产措施,叠加美国传统消费旺季推动,中国原油进口量维持高位,国际原油价格不断上涨。WTI从二季度末70.64美元/桶涨至9月27日93.68美元/桶,涨23.04美元/桶,涨幅32.62%;布伦特从二季度末74.90美元/桶涨至9月27日96.55美元/桶,涨21.65美元/桶,涨幅28.91%。

煤炭方面,汇率下跌在一定程度上促进进口煤价格上调,提振内陆煤价。8、9月全社会用电需求保持强势,煤炭旺季特征明显,叠加坑口事故影响,煤炭价格震荡走高。

二、供应增量未能兑现

从新增产能来看,三季度新增产能投放集中在9月,7月无新增产能落地,8月月仅广西鸿谊(15万吨/年)落地,而9月份东华茂名(40万吨/年)、宝丰三期(50万吨/年)、宁波金发(40万吨/年)集中在9月上旬后,对于供应的增量多集中在9月中下旬乃至四季度。

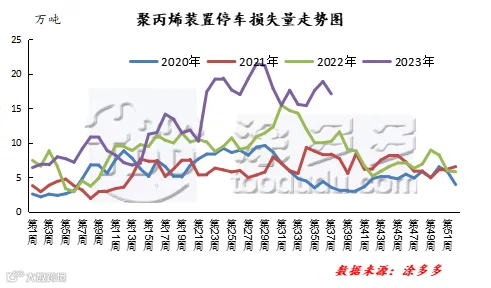

同时由于茂名石化、宝来巴赛尔、延安能化等装置开启年内大修,三季度石化装置检修损失量较上一季度小幅增加。三季度累计减损量为205.193万吨,较二季度181.39万吨增加23.803万吨,增幅13.12%。

三、需求旺季逐步显现

随着需求旺季到来,7月底开始进入储备阶段,8月各下游厂家订单逐渐积累,至9月增长至年内高位。下游开工率不断提升,带动市场走货速度。同时随着盘面持续反弹带动,中下游阶段性建库,市场投机性需求较上半年明显增量。

四、国内宏观气氛向好

7月10日两部门延长金融支持房地产政策期限,“金融16条”部分政策,使用期限延长至2024年12月31日。7月24日中共中央政治局召开会议,适时调整优化房地产政策。8月15日央行一天两度“降息”。下调SLF利率10个基点。此外,央行开展2040亿元公开市场逆回购操作和4010亿元中期借贷便利(MLF)操作。8月18日央行发布2023年第二季度中国货币政策执行报告提出,适应房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策。8月31日随着央行、国家金融监督管理总局发布两则通知,存量房贷利率正式迎来初步调整方案,全国性商业性个人住房贷款最低首付比例下限也统一调整。这一系列积极的财政政策、货币政策的出炉,国内宏观气氛利多效应显现,文华商品步步走高。

表三

二、2023年四季度国内聚丙烯PP市场走势预测

供给方面:2023年四季度,国内聚丙烯产能继续大幅扩张。据涂多多统计,中国聚丙烯四季度计划新增产能335万吨,国内聚丙烯供应压力将会激增。值得一提的是,目前上游成本维持高位,导致企业生产成本持利润阶段性亏损,其中PDH制PP亏损严重,企业经济效益偏低影响下,新装置投产仍存在延期可能。

需求方面:四季度国内经济宏观政策或仍有务实政策落地。季节性来看,10月下旬随着旺季进入尾声,下游各细分行业开工负荷逐步下降,PP需求也逐步季节性转弱。

库存方面:根据往年库存走势来看,鉴于目前石化对于市场需求的把握和对生产安排的有效规划,预计四季度两油库存继续维持偏低位运行,对于行情的托底作用将持续发力。

成本方面:产油国减产叠加需求边际改善,四季度仍有去库预期,原油的基本面良好,国际油价高位运行为主。贵州“9.24”事故和内蒙“9.27”事故影响范围还在进一步扩大,安全检查力度后半年或将加强,供应端或将进一步收紧,冬储补库仍在继续,后期阶段性需求提升仍有释放,煤炭价格中枢依旧维持相对高位。

综上所述,预计2023年四季度国内聚丙烯市场将会呈现高位震荡走弱局面。考虑到传统需求淡旺季因素,高点在10月份,低点在11、12月份。重点关注新产能投放进度、上游成本变化。

风险提示:新装置产能投放不及预期;国内经济政策的预期与落地;美联储加息(2023年)降息(2014年)预期调整。

三、2023年第三季度国内聚丙烯PP新增投产统计

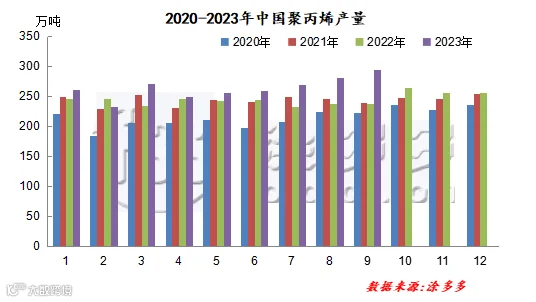

四、2023年第三季度国内聚丙烯PP产量分析

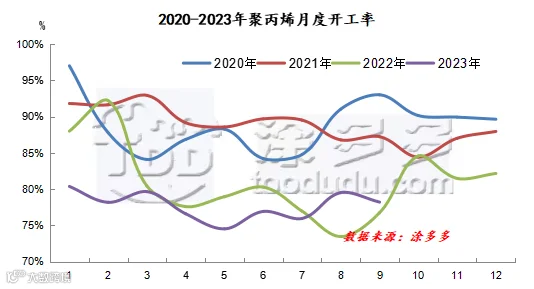

五、2023年第三季度国内聚丙烯PP开工率分析

六、2023年第三季度国内聚丙烯PP石化装置检修损失量分析

第三季度由于茂名石化、宝来巴赛尔、延安能化等装置开启年内大修,石化装置检修损失量较上一季度小幅增加。三季度累计减损量为205.193万吨,较二季度181.39万吨增加23.803万吨,增幅13.12%。

表五

图五

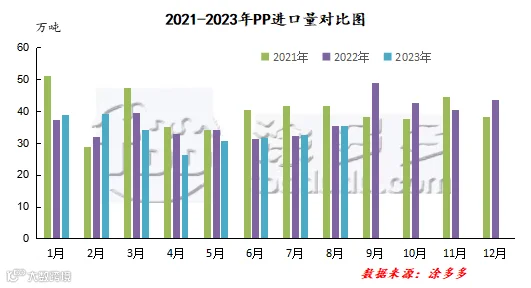

七、2022年第三季度国内聚丙烯PP进口分析

根据海关数据显示,2023年6月,中国聚丙烯进口量在31.76万吨,环比+3.02%,进口均价1106.83美元/吨,环比-1.61%。2023年7月,中国聚丙烯进口量在32.78万吨,环比+3.21%,进口均价1084.64美元/吨,环比-2%。2023年8月,中国聚丙烯进口量在35.36万吨,环比+7.87%,进口均价1056.12美元/吨,环比-2.63%。2023年1-8月累计进口量在269.54万吨,同比-2%。

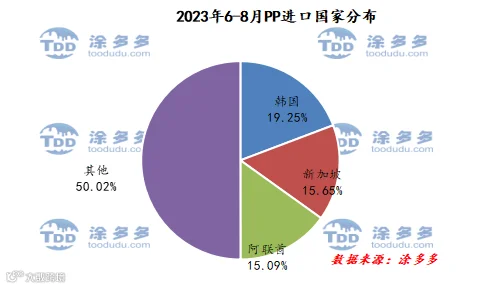

根据海关数据显示,2023年6-8月份中国PP进口韩国19.23吨,占总进口量的19.25%;进口新加坡15.63万吨,占总进口量的15.65%;进口阿联酋15.07万吨,占总进口量的15.09%。

图七

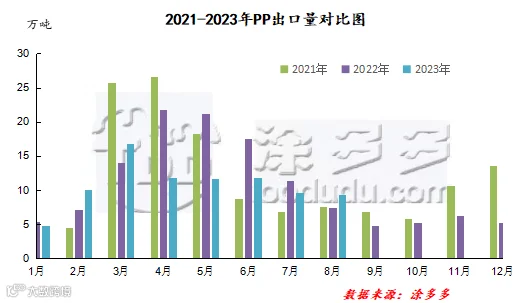

八、2023年第三季度国内聚丙烯PP出口分析

根据海关数据显示,2023年6月份中国聚丙烯出口量在11.86万吨,环比+1.72%,出口均价1201.75美元/吨,环比-4.16%。2023年7月份中国聚丙烯出口量在9.57万吨,环比-19.31%,出口均价1223.94美元/吨,环比+1.85%。2023年8月份中国聚丙烯出口量在11.66万吨,环比-1.85%,出口均价1253.89美元/吨,环比-3.38%。2023年1-8月累计出口量在55.27万吨,同比-20.95%。

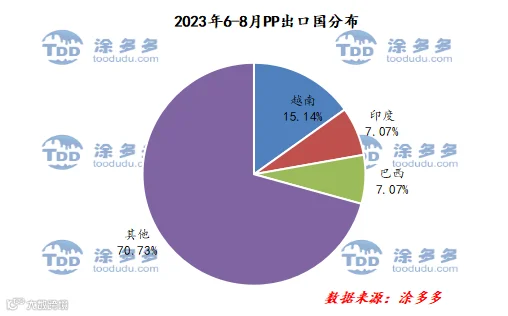

根据海关数据显示,2023年6-8月份中国PP出口越南5.57万吨,占总出口量的16.83%;出口巴西1.94万吨,占总出口量的5.86%;出口印度1.78万吨,占总出口量的5.38%。

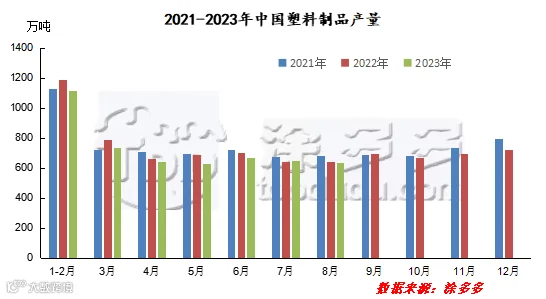

九、2023年第三季度国内塑料制品产量分析

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。