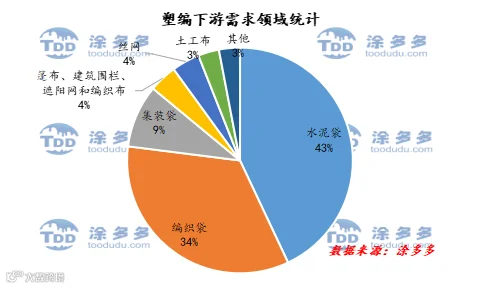

塑编是我国聚丙烯主要的下游消费产品之一,其原料来源为PP拉丝+PP粉+再生PP。聚丙烯下游应用领域广泛,涉及包装、医疗、农业、建筑、汽车及家电等多个行业。据不完全统计,当前塑编行业对聚丙烯的消费量年度消费量约在400-500万吨。

就区域分布来看,目前国内塑编企业分布较为集中的省份有:山东、辽宁、浙江、河南、四川等,这五大省份的塑编产量约占到全国60%左右。

山东地区塑编企业主要集中在淄博、德州、临沂地区,其中淄博和临沂最集中,同时山东也是塑编袋的重要消费区域。当地塑编消费以区域内自销为主,部分外流或出口。辽宁地区塑编企业主要集中在沈阳康平县,地处辽、吉、蒙三省结合部,是连接蒙、吉、黑地区的重要战略节点,产成品辐射东北经济圈、环渤海经济圈。浙江地区塑编企业主要集中在温州的平阳和苍南,两地均为集群性的产业生产基地,产品主要销往湖北、湖南、广东、广西等地,属于产销分离的市场。河南作为农业大省,水泥、矿产、饲料等生产企业对编织袋、彩条布等的需求量较大。当地塑编企业集群度一般,企业分散在洛阳、濮阳和郑州等地。

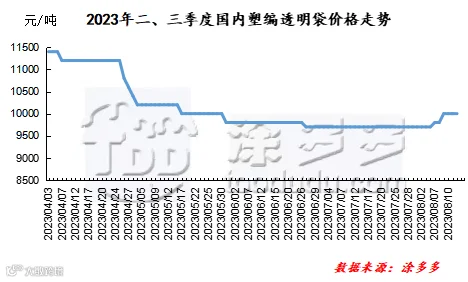

塑编产品技术含量不高,无明显行业壁垒,属于传统的劳动密集型行业。近年来伴随印度、越南等国家的入局,市场竞争愈发激烈,利润空间较小且不断被摊薄。今年在整体新订单不足、出口量减少,同时国内市场亦面临产品替代、低价抢占市场现象增多,企业利润被不断压缩,塑编行业整体运行情况并不乐观。截至目前,华东塑编透明袋均价9800元/吨,较7月初上涨100元/吨。而上游原料PP粒(华东拉丝价格)在7350元/吨,较7月初上涨270元/吨。产成品价格涨幅远低于原材料价格涨幅,制品利润被动萎缩,据了解部分地区塑编利润下移至50元/吨以内,行业开工率在41%,为3年同期低位。

综上,目前聚丙烯下游塑编行业运营压力比较大,新增订单不足将导致行业开工负荷率难有起色,同时企业盈利状况偏弱的情况下,对原材料采购积极性及对原材料价格的接受程度亦会降低,对聚丙烯市场形成一定利空压制,拖累聚丙烯市场价格走势。