本周核心观点

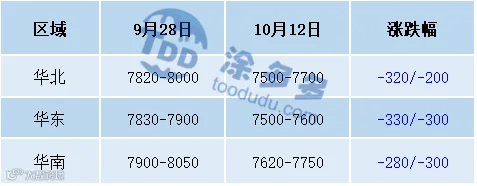

本周国内聚丙烯市场大幅走跌,较节前走低200-330元/吨不等,截至本周四国内拉丝主流价格在7500-7750元/吨不等。下周来看,对于宏观层面而言,9月CPI、PPI(本周五)、三季度GDP、9月社消、固定资产投资(下周三)等关键数据陆续公布,料数据继续平稳向好,一定程度提振市场气氛。但美国来看,下周美国总统拜登、FOMC票委也就经济问题发表讲话,同时欧元区8月季调后贸易帐(亿欧元)以及巴以冲突等进展继续影响大宗商品市场,从而传导至聚丙烯期现两市,短期内波动或将进一步加剧。而现货端来看,供应端依旧存在压力,但整体压力较节后归来有所减弱一方面,截至10月12日两油聚烯烃库存在78万吨,经过节后六个交易日,两油库存仅消化5万吨,去库速度相对迟缓。但10月初,石化停车检修企业稍有增多。其中尤其华南区域,随着海南乙烯JPP、福建联合一线、湛江东兴及茂名、广州石化等装置密集检修,场内货源供应量有所减少,一定程度抵消两油高库存带来得供给压力。需求端来看,下游节后未见集中补库,整体拿货节奏有所放缓,主要由于买盘依旧存在跌情绪,除必要采购外,多观望等待更低价格出现。成本端来看,原油方面巴以冲突及宏观预期将继续扰动短期市场走势,煤炭方面前期炒涨情绪有所降温,陕煤大矿竞拍价格及各民营矿挂牌价均涨跌互现,对于市场指引力度有所减弱。综合影响下,预计下周聚丙烯市场仍以消化利空为主,但不宜过分看空,等待库存去化和盘面节奏变化。

01

第一章 本周聚丙烯市场回顾

聚丙烯国内市场走势分析

单位:元/吨

图1 聚丙烯指数走势图

聚丙烯美金市场走势分析

本周国内美金PP市场价格高位整理:截至本周四,美金拉丝缺货,10月底到货030SP报920美元/吨,较节前跌30美元/吨;共聚价格在960-1030美元/吨左右,低端价格回落20美元/吨。节日期间 原油价格宽幅下跌,成本支撑减弱。进口商报盘出现松动,美金市场价格顺势下移。后市来看,在人民币市场未见止跌信号之下,PP美金市场价格震荡小落为主。

表2 聚丙烯美金市场价格变化

聚丙烯期货市场走势分析

02

第二章 聚丙烯国内供应分析

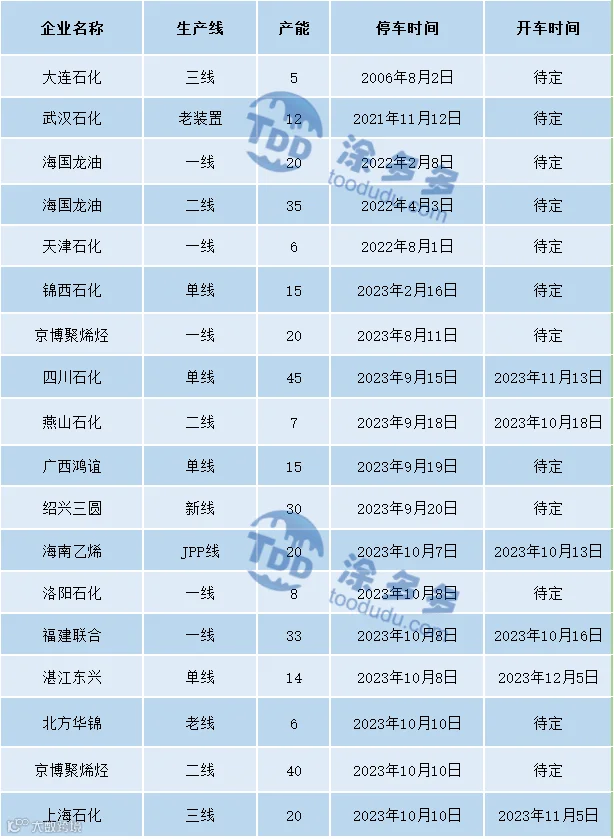

国内PP整体供应量继续小幅增量。周产量在68万吨,较上周67万吨增加1万吨,增幅1.49%。周内大唐、大庆海鼎相关产线开车,短期货源供应有所增量。

03

第三章 聚丙烯国内需求分析

聚丙烯下游市场分析

塑编方面:目前工厂订单情况依旧表现一般:大型企业订单量尚可,大型企业订单多6-8天左右;中小型塑编企业订单情况一般,按单生产为主。下游目前产成品利润不高,工厂刚需补货,部分刚需小单补库。

BOPP方面:本周国内BOPP价格走稳,截至本周四华东地区厚膜主流在10200-10400元/吨,较节前跌200元/吨。节后原料价格持续走低,BOPP出厂价格跟随下行,场内询盘气氛不佳,下游小单跟进补货。

聚丙烯下游企业开工率统计

PP下游行业整体平均开工维持在54%,较节前持平。后市来看,无纺布行业因后期天气转凉,卫材等需求保持较好订单,其他品类短期订单情况较9月未见明显变化,远期新单成交压力较大。

04

第四章 聚丙烯上游市场分析

原油走势分析

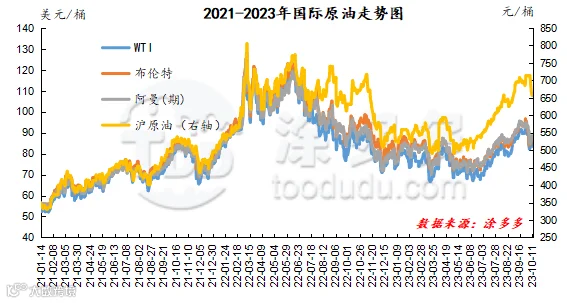

截至10月11日,WTI价格为83.49美元/桶,较上周同期下跌0.73美元;布伦特价格为85.82美元/桶,较上周同期上涨0.01美元,阿曼(期)价格88.18美元/桶,较上周同期下跌2.5美元,沪原油656.4元/桶,较上周同期下跌56.8元/桶。

图2 国际原油走势图

甲醇走势分析

近期煤炭价格稳定,成本面支撑暂稳,目前内地市场供应面波动频繁,主产区市场部分装置停车检修,荣信一期、内蒙古古和百泰、宁夏庆华等甲醇装置陆续停车,部分生产企业库存暂无压力,企业多挺价销售,部分成交尚可,而前期停车装置近期或陆续恢复,一定程度上影响装置检修带来的供应利好,加之近期期货盘面大幅下跌,场内业者心态受到影响,内地市场氛围表现欠佳,需求方面来看,终端下游市场需求缓慢提升,场内部分装置存开车预期,但整体需求恢复不及预期,目前下游部分工厂原料库存偏高位,整体维持刚需补货为主,后期还需关注下游工厂开工情况以及负荷变化情况。目前来看,成本面支撑暂稳,需求面暂无明显放量,供应面近期有所波动,场内业者心态不一,谨慎观望情绪浓厚,预计短期甲醇市场价格或弱势整理,后期还需密切关注宏观面政策以及原油、煤炭价格。

05

第五章 聚丙烯走势预测

下周来看,对于宏观层面而言,9月CPI、PPI(本周五)、三季度GDP、9月社消、固定资产投资(下周三)等关键数据陆续公布,料数据继续平稳向好,一定程度提振市场气氛。但美国来看,下周美国总统拜登、FOMC票委也就经济问题发表讲话,同时欧元区8月季调后贸易帐(亿欧元)以及巴以冲突等进展继续影响大宗商品市场,从而传导至聚丙烯期现两市,短期内波动或将进一步加剧。而现货端来看,供应端依旧存在压力,但整体压力较节后归来有所减弱一方面,截至10月12日两油聚烯烃库存在78万吨,经过节后六个交易日,两油库存仅消化5万吨,去库速度相对迟缓。但10月初,石化停车检修企业稍有增多。其中尤其华南区域,随着海南乙烯JPP、福建联合一线、湛江东兴及茂名、广州石化等装置密集检修,场内货源供应量有所减少,一定程度抵消两油高库存带来得供给压力。需求端来看,下游节后未见集中补库,整体拿货节奏有所放缓,主要由于买盘依旧存在跌情绪,除必要采购外,多观望等待更低价格出现。成本端来看,原油方面巴以冲突及宏观预期将继续扰动短期市场走势,煤炭方面前期炒涨情绪有所降温,陕煤大矿竞拍价格及各民营矿挂牌价均涨跌互现,对于市场指引力度有所减弱。综合影响下,预计下周聚丙烯市场仍以消化利空为主,但不宜过分看空,等待库存去化和盘面节奏变化。

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。