国内石化库存

今日两油库存57.5万吨,较周五增加5.5万吨。

PE市场主流报价

PE国内现货市场分析

今日国内PE市场仍有走低,跌幅在50-60元/吨。价格方面:国内线性主流价格在8000-8400元/吨不等,高压价格在9050-9300元/吨不等,低压膜料价格在7850-8450元/吨不等,低压拉丝在7900-8700元/吨不等。两油小幅累库,当前库存水平依旧不高,今日出厂仍有下调。煤企部分降价,场内货源成本下移。贸易商观望出货为主,部分仍有让利。下游中小厂基本停工,整体市场逐步进入尾声阶段。

PE现货走势预测

供给端整体变化不大。需求端:下游基本于本周末开始陆续放假,春节前逢低少量采购为主,暂未听闻有规模性囤货或备货行为。原料端:缘因素影响逐步减弱,对原油盘面形成压制。煤炭,内蒙古鄂尔多斯区域内多数煤矿保持正常产销状态,长协发运为主,个别民营煤矿停产放假,整体煤炭供应有所收紧。下游以及贸易商整体采购以刚需为主,预计短期内市场煤价僵持维稳运行。成本端:石化出厂价格下调,场内货源成本支撑转弱。。综合影响下,预计短期PE市场震荡偏弱运行为主。节后来看,PE存量装置方面,1-3月份大修计划不多,3月份天津石化LLDPE装置(12万吨/年)计划停车10天,中科炼化HDPE装置(35万吨/年)则在3月中下旬展开为期2个月的大修。需求端,地膜方面,生产情况表现较好的阶段主要集中在2-4月份。2月份春节假期之后,厂家生产维持高位,3月份正式进入传统的地膜生产旺季,地膜订单集中进入旺季,地膜厂家开机率较前期有大幅增加,将会带动需求季节性提升。成本端:原油尽管当前受地缘风险因素造成偏强运行,中线更多的要参考2月初OPEC+评估会议的情况。从OPEC+11月给出的产量政策来看,2024年是一个弱平衡的格局,同时需要考虑一定的季节性。缺乏新消息指引下,仍以震荡市对待。煤价国家政策指导维稳运行。国际原油价格高位导致聚烯烃成本支撑偏高,油制工艺已经亏损2年,未来两年产能继续扩张,加剧内耗,石化企业仍有限产保价可能。库存方面:根据往年库存走势来看,库存春节前后累库,随后逐步去化。总结:预计春节后PE市场依旧维持震荡市,上有供应及需求压制,下有成本支撑,品种间走势来看,L好于PP。

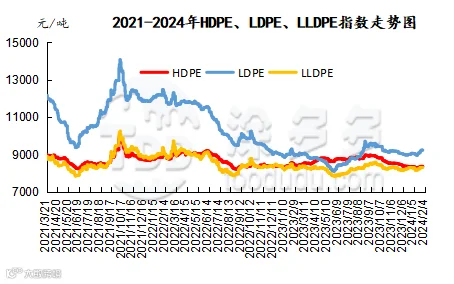

国内PE指数

据涂多多数据测算,2月4日国内LLDPE现货指数为8170,跌27,跌幅0.33%;LDPE膜现货指数为9175,跌33,跌幅0.36%;HDPE现货指数为8283,稳。

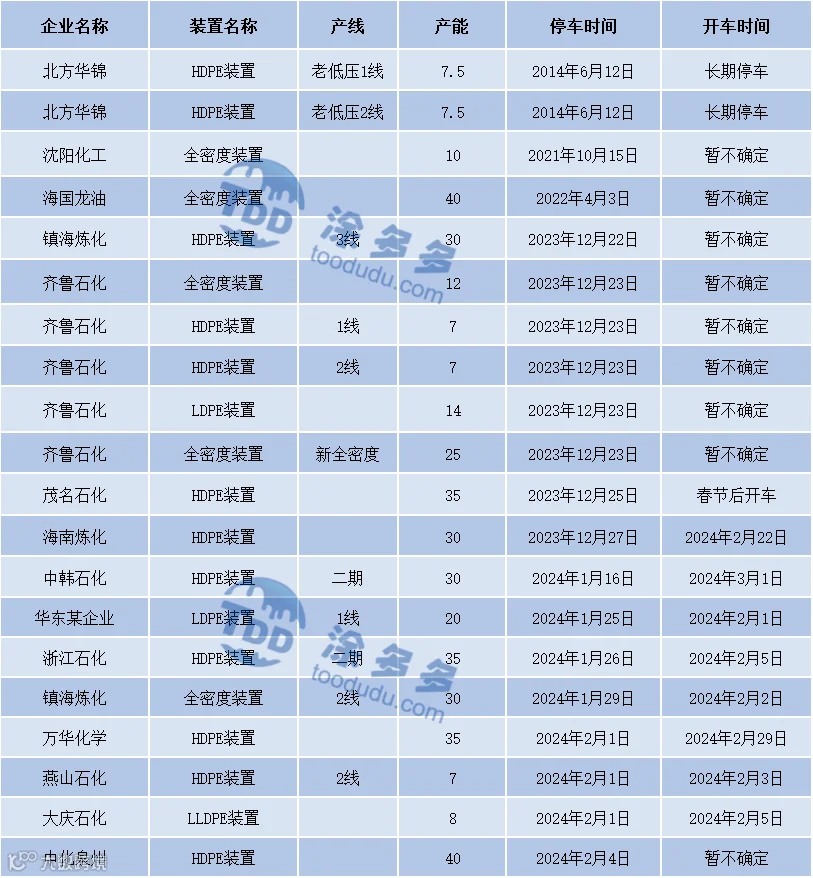

国内装置停车汇总

神华竞拍成交情况

陈彬 15269345060