声 明

报告对聚氯乙烯PVC行业的发展现状进行分析,并对聚氯乙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署,下附塑多多原创制作地图。

第一章 聚氯乙烯PVC产业链全年分析及预测

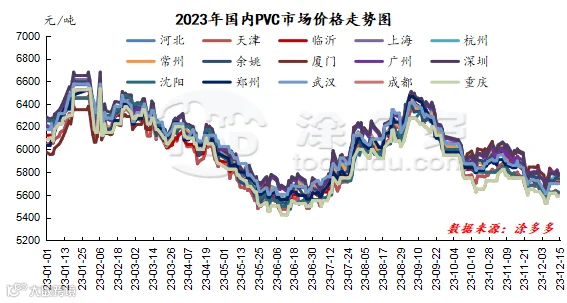

1.1、2023年聚氯乙烯PVC行情综述

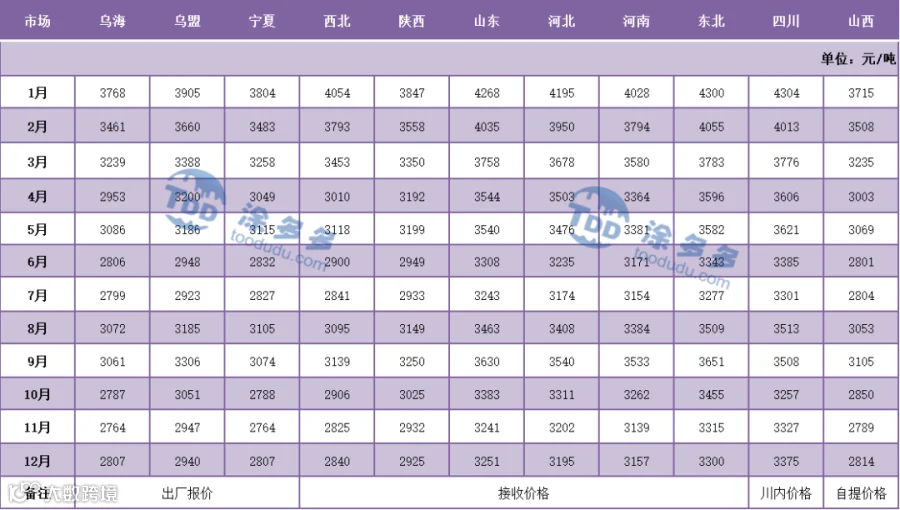

表四

1.5、2024年聚氯乙烯PVC行情预测

第二章 聚氯乙烯PVC期货分析

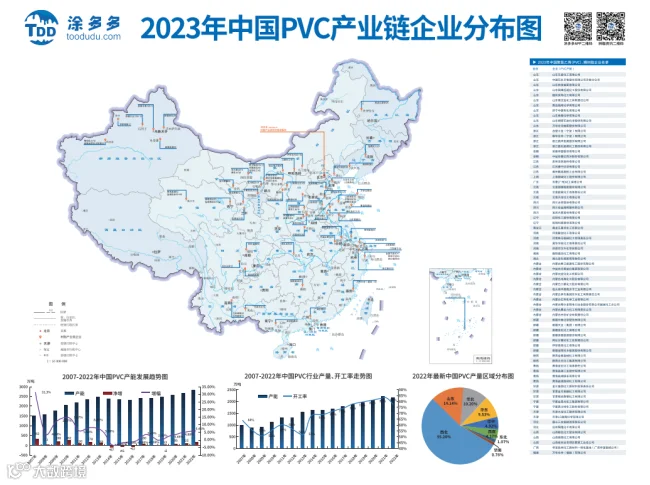

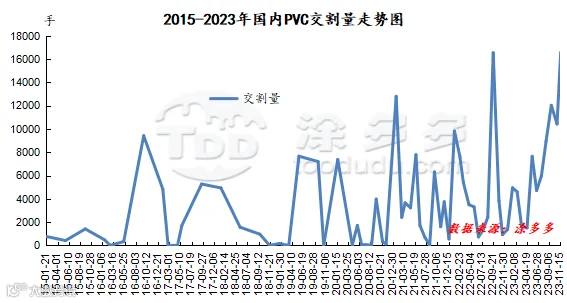

2.2 2015-2023年聚氯乙烯PVC交割量

2023年1-11月份国内聚氯乙烯PVC交割手数总计79014手,折合PVC现货共计395070吨。随着期现结合的深入,交割量逐渐放大。

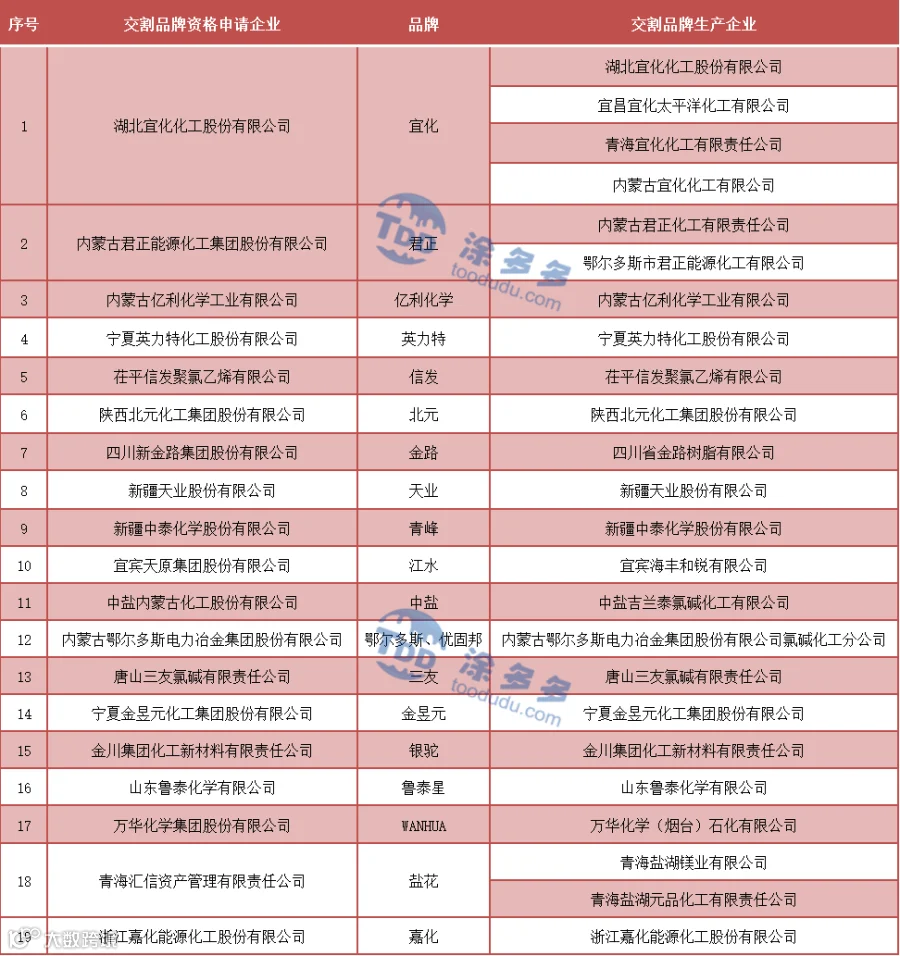

2.3、2023年聚氯乙烯PVC期货相关调整

2023年12月1日,大连商品交易所,取消南储仓储管理集团有限公司线型低密度聚乙烯、聚氯乙烯指定交割仓库资格。

第三章 聚氯乙烯PVC上下游分析

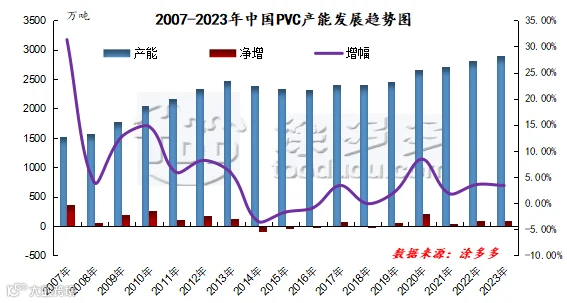

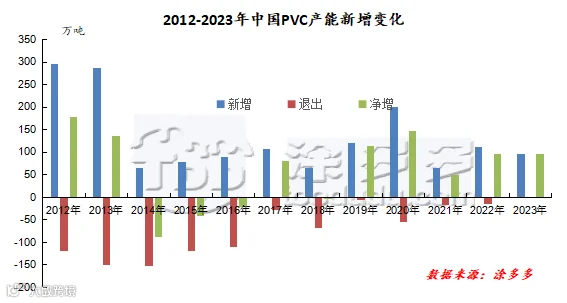

第四章 聚氯乙烯PVC产能分析

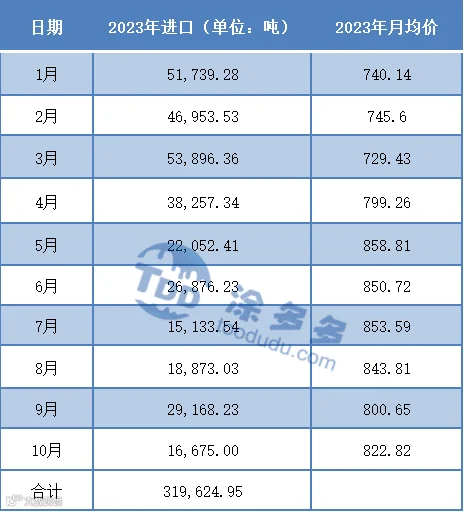

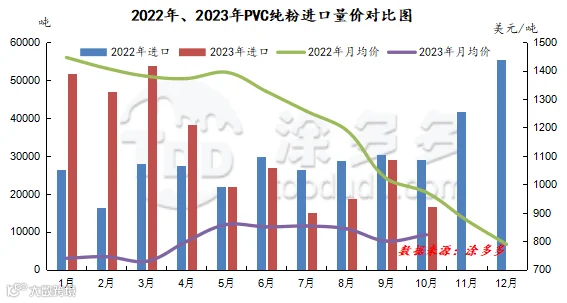

第五章 聚氯乙烯PVC进出口分析

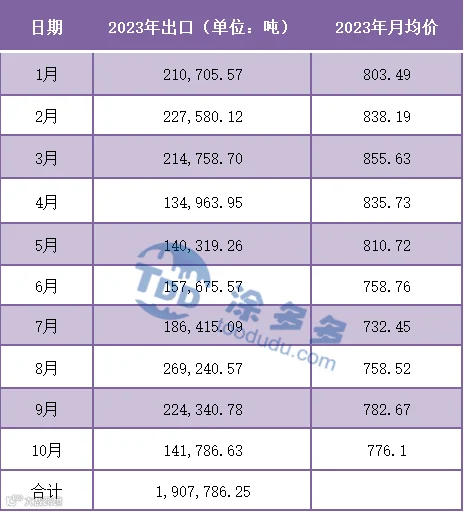

表十

图八

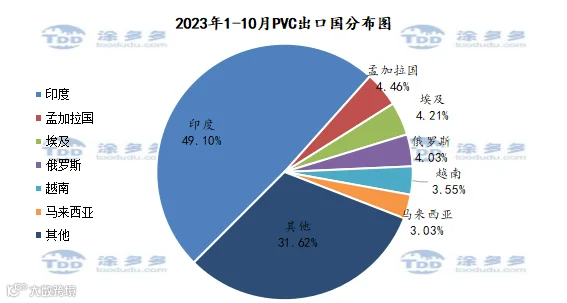

2023年1-10月累计出口数量为190.78万吨,同比去年增加15.81万吨。涨幅8.07%,PVC出口量增加相对明显,补充偏弱的内需。

图九

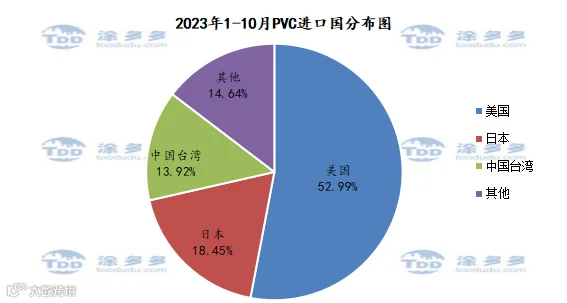

根据最新统计数据显示,2023年1-10月份中国PVC出口到印度93.66万吨,占总出口量的49.10%;到孟加拉国8.50万吨,占总出口量的4.46%;到埃及8.02万吨,占总出口量的4.21%。

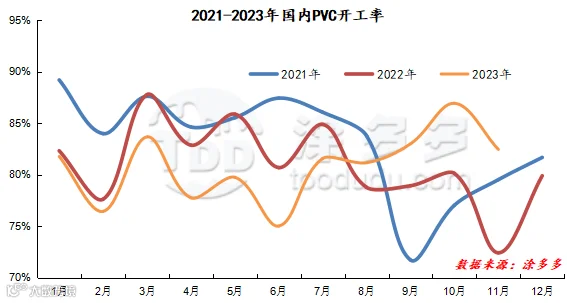

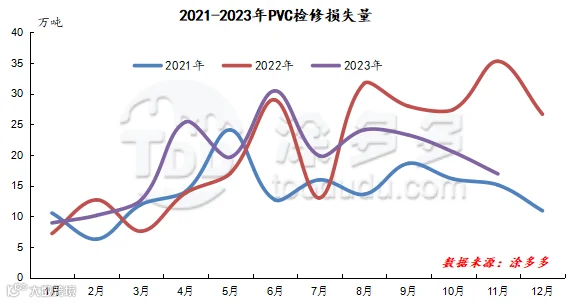

第六章 聚氯乙烯PVC产量、开工率、检修损失量分析

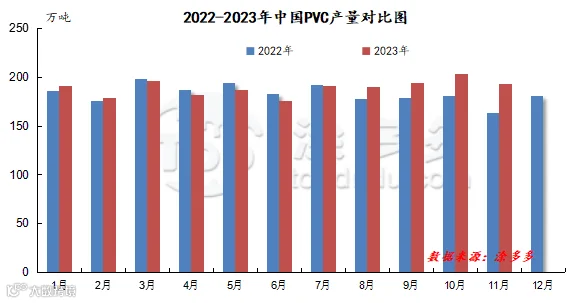

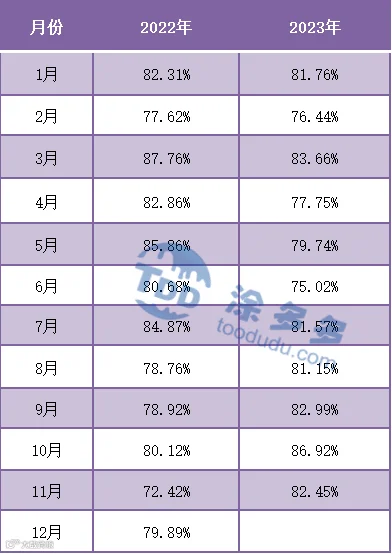

根据最新统计数据显示,2023年国内PVC装置开工负荷居于高位,其中2月份因春节原因,以及4月份相应开始的春检影响开工率有所下滑,对比2022年开工率,2022年下半年因期现两市价格大幅下行开工率下行明显,同样影响了2023年上半年的PVC装置开工率。但2023年下半年时段开工率逐渐恢复,均维持在8成以上。

根据最新统计数据显示,2023年1-11月份国内PVC检修损失量为211.03万吨,同比去年222.76万吨减少10.72万吨。

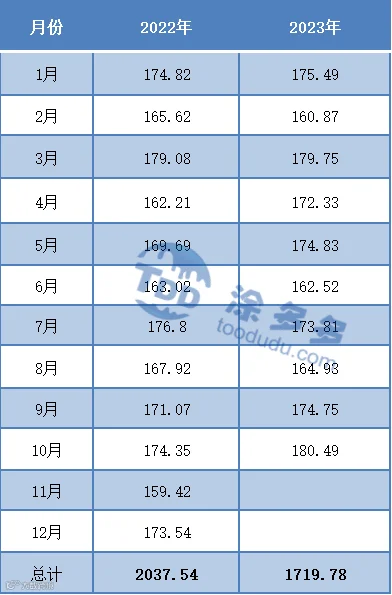

第七章 聚氯乙烯PVC表观消费量

根据最新统计数据显示,2023年1-10月份中国国内PVC表观消费量累计1719.78万吨,同比去年同期累计1704.58 万吨,上涨15.21万吨,涨幅1.79%。

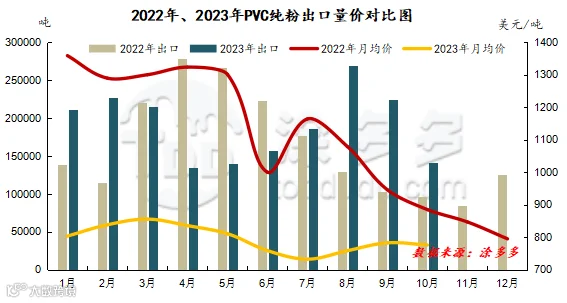

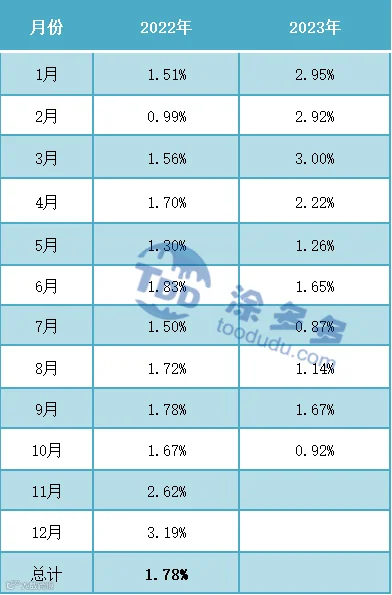

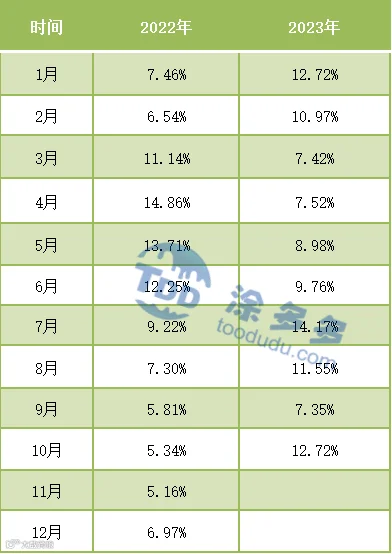

2023年中国国内聚氯乙烯PVC月度出口量成为常态,从出口量占比产量数据显示,出口量占比率对比2022年提升明显,其中出口占比产量月度数据表现范围在7.35%-14.17%之间。

第八章 聚氯乙烯PVC产业利润、库存

图十四

表十六

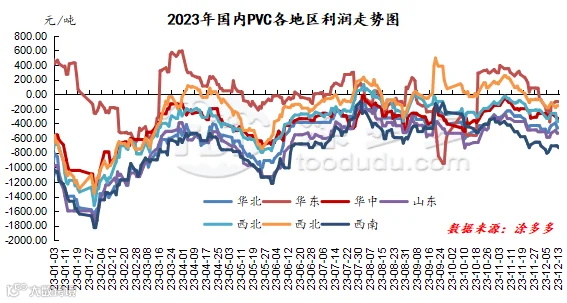

从图表中可以看出,2023年国内聚氯乙烯PVC各地区利润出现了明显的差异化,且电石法-乙烯法利润也出现了不同趋势,其中纵观国内电石法利润全年基本处于亏损中,而乙烯法利润亏损较少,且部分月份出现了明显的单品小幅盈利。鉴于原油价格的下行以及VCM价格的相对较低,因此2023年乙烯法PVC利润表现尚可。电石法PVC生产企业亏损明显,除去西北地区一体化企业外其余地区亏损幅度在-111.44至-1443.58之间,西北一体化企业由于电力以及电石的成本优势亏损幅度较少。

图十五

图十六

第九章 2023年聚氯乙烯PVC产业链大事件

2023年2月14日,福清市人民政府发布了万华福建MDI技改扩能项目环境影响评价第一次公示。建设内容及规模:本项目对已建的一套40万吨/年MDI装置进行技改扩能,新增产能40万吨/年,使之达到80万吨/年的装置规模,同步配套改、扩建相关的公用工程、辅助设施和环境保护设施,其余公辅设施和管理设施依托厂内已建设施。目前,万华化学MDI产能分布于四个地区,分别是山东烟台110万吨/年,浙江宁波120万吨/年,福建福清40万吨/年,匈牙利卡辛克巴契卡市35万吨/年。来源:化工高质量发展

2、华谊钦州三期项目加速推进

2023年3月23日,华谊钦州一体化基地是目前广西单体投资最大的工业项目,是近年来广西承接东部产业转移最大的工业项目一期工业气体岛项目总投资162亿元,主要建设年产180万吨甲醇、120万吨醋酸和20万吨乙二醇生产装置,并与美国普莱克斯、荷兰皇家孚宝、法国苏伊士等全球顶尖配套商合作建设大型空分、石化码头仓储、危废处理等专业公用工程。已于2021年6月建成投产,并实现了当年投产、当年达产、当年盈利。二期75万吨丙烯及下游深加工项目和氯碱项目总投资约189亿元,主要建设年产75万吨丙烷脱氢、30万吨丁醇、40万吨丙烯酸及酯、20万吨双酚A以及30万吨烧碱和40万吨聚氯乙烯(PVC)生产装置。来源:海运经纪

3、欧盟委员会规定限制PVC中的铅含量

2023年5月5日,欧盟委员会根据欧盟REACH法规发布限制PVC中铅的法规。该法规将在20天内生效,支持该行业在PVC生产中替代铅稳定剂的努力。事实上,VinylPlus 一直在积极致力于替代铅,自 2015 年以来,欧盟27个成员国的PVC行业已停止使用含铅稳定剂。”来源:塑料新视界

4、澳大利亚对华聚氯乙烯扁平电缆发起第一次反倾销和反补贴日落复审调查

2023年6月9日,澳大利亚反倾销委员会发布第2023/031号公告称,应澳大利亚国内企业Prysmian Australia Pty Limited于2023年5月10日提交的申请,对进口自中国的聚氯乙烯扁平电缆(PVC Flat Electrical Cables)发起第一次反倾销和反补贴日落复审调查。本案的调查期为2022年4月1日至2023年3月31日。涉案产品的澳大利亚税号为8544.49.20.41。澳大利亚反倾销委员会预计将不晚于2023年11月11日向澳大利亚工业科技部部长提交报告。来源:中国贸易救济信息网

5、金川集团高端PVDF树脂产业链项目奠基

2023年6月10日,金川集团年产2万吨高端PVDF树脂产业链项目(一期)奠基仪式举行。年产2万吨高端PVDF树脂产业链项目是金川集团聚焦金昌市新能源和新能源电池千亿化工产业链发展需求,依托当地丰富的萤石资源,融合集团公司现有化工原料基础,投资建设的化工产业延链、补链项目,由化工公司与金泥公司紧密协作、通力配合孕育完成,是新能源产业锂电池材料的关键环节。来源:金川集团

6、氧化铝今日登陆上海期货交易所

2023年6月19日,全球首个实物交割的氧化铝期货将登陆上海期货交易所。

我国作为全球最大的氧化铝产销国,上市氧化铝期货对于促进产业形成公开、公正、公平的价格体系、提高我国氧化铝市场的价格影响力具有积极意义。同时国内的氧化铝行业也存在产能过剩的问题,氧化铝期货的上市不仅能给业内带来管理风险波动的工具,也将给市场的交易模式带来影响。根据上期所公告,首批上市的氧化铝AO2311、AO2312、AO2401、AO2402、AO2403、AO2404、AO2405、AO2406合约的挂牌基准价为2665元/吨。来源:新华财经

7、哥伦比亚对涉华悬浮法聚氯乙烯启动反倾销调查

2023年7月19日,哥伦比亚贸工旅游部在官方日报发布2023年7月18日第142号公告称,应Mexichem Resinas Colombia S.A.S.申请,对原产于中国和美国的悬浮法聚氯乙烯(西班牙语:Cloruro de Polivinilo (PVC) tipo suspensión)启动反倾销调查。涉案产品的哥伦比亚税号为3904.10.20.00。本案倾销调查期为2022年5月10日至2023年5月9日。来源:贸易救济局

8、巴西对涉华非外科乳胶和PVC手套发起反倾销调查

2023年7月31日,巴西发展、工业、贸易和服务部外贸秘书处(Ministériodo Desenvolvimento, Indústria, Comércio e Servi?os/Secretaria de Comércio Exterior)发布2023年第27号公告称,应巴西国内企业Targa Medical S.A.于2022年4月27日提交的申请,对原产于中国、马来西亚和泰国的非外科乳胶和PVC手套(葡萄牙语:luvas para procedimentos n?o cirúrgicos para assistência à saúde, utilizadas em medicina, odontologia e veterinária)发起反倾销调查。涉案产品为医疗、牙科或兽医用手套,由乳胶(天然、合成或二者的混合物)或聚氯乙烯制成。涉及南共市税号4015.12.00(乳胶手套,曾用码4015.19.00)、3926.20.00(聚氯乙烯手套)项下的产品。本案倾销调查期为2022年1月至2022年12月,损害调查期为2018年1月~2022年12月。公告自发布之日起生效。来源:中国贸易救济信息网

9、烧碱期货9月15日起上市交易

2023年9月15日中国证监会已同意郑州商品交易所烧碱期货注册,现将烧碱期货合约挂牌有关事项公告如下:

一、上市交易时间:烧碱期货自2023年9月15日(星期五)起上市交易。上市当日集合竞价时间为上午8:55-9:00,交易时间为9:00-11:30和13:30-15:00。9月15日当晚起开展夜盘交易,夜盘交易时间为21:00-23:00。

二、上市交易合约:首批上市交易的烧碱期货合约为SH2405、SH2406、SH2407、SH2408和SH2409。

三、交易保证金标准和涨跌停板幅度:烧碱期货合约交易保证金标准为9%,涨跌停板幅度为±7%。根据《郑州商品交易所期货交易风险控制管理办法》有关规定,烧碱期货合约上市当日涨跌停板幅度为合约挂牌基准价的±14%。

四、替代交割品升贴水:符合《中华人民共和国国家标准 工业用氢氧化钠》(GB/T209-2018)规定的IL-I型液碱,升水80元/吨(干吨重量)。来源:郑州商品交易所

10、广西华谊新材料有限公司三期项目启动

2023年10月20日,广西华谊新材料有限公司三期项目启动会顺利召开,项目概况,华谊钦州化工新材料一体化基地是广西近年来承接东部产业转移最大的工业项目,项目总投资约900亿元,设计产值超1000亿元,涵盖现代煤化工、轻烃裂解、盐化工、石油化工下游四大产业链,分三期实施。华谊二期75万吨丙烯及下游深加工一体化项目和氯碱项目于2019年11月开工,2022年11月建成生产。二期项目聚氯乙烯(PVC)装置首批聚氯乙烯产品顺利下线,标志着钦州基地二期项目正式建成投产,开始进入生产阶段。来源:BDO公元

11、陕西金泰氯碱就地改造项目备案获批

2023年11月3日,经米脂县发展改革和科技局审批同意,陕西金泰氯碱化工有限公司就地改造项目完成备案,前期手续办理取得里程碑式进展,即将进入实质性推进阶段。来源:陕西金泰氯碱

12、天津渤化项目PVC装置桩基工程顺利开工

2023年11月7日,化勘设计院承建的的天津渤化化工发展有限公司“两化”搬迁改造项目二期氯碱一体化装置项目-40万吨/年PVC项目桩基工程顺利开工。天津渤化化工发展有限公司“两化”搬迁改造项目,旨在构建现代高端石化产业集群,重点发展氯碱化工和石油化工两大产品链;“两化”搬迁改造项目二期氯碱一体化装置项目,是利用自有土地资源建设,在二地块建设30万吨/年烧碱装置、40万吨/年VCM装置,在三地块建设综合实验楼等,在四地块建设40万吨/年PVC装置,各地块配套建设公用辅助设施,总投资超50亿元。化勘设计院承建天津渤化化工发展有限公司“两化”搬迁改造目二期氯碱一体化装置项目-40万吨/年PVC项目桩基工程,桩基预应力混凝土桩工程量约110000延米。来源:十三化建公司

13、山东信发泓蒙塑胶科技开工仪式举行

2023年11月28日,山东信发泓蒙塑胶科技有限公司开工仪式举行。信发泓蒙年产20万吨氯化聚乙烯、4万吨氯化聚氯乙烯、20万吨聚合氯化铝项目。来源:茌平区政府

14、沙特对涉华聚氯乙烯纺织品启动反倾销

2023年11月30日,沙特阿拉伯外贸总局发布第AD-23-2号公告称,应沙特国内企业申请,对原产于或进口自中国和韩国的聚氯乙烯涂层的纺织品或织物产品(Textiles or Fabrics Coated by PVC)启动反倾销调查。本案倾销调查期为2022年7月1日~2023年6月30日,损害调查期为2020年1月1日~2023年6月30日。涉案产品的沙特税号为39269061和59031000 。来源:中国贸易救济信息网

15、巴基斯坦对涉华聚氯乙烯反倾销终裁

2023年12月9日,巴基斯坦关税委员会发布第50/2016/NTC/PVC/SR-I/2022号公告,对原产于或进口自中国大陆、韩国、泰国和中国台湾地区的悬浮级聚氯乙烯树脂(Polyvinyl Chloride Resin-Suspension Grade)作出第一次反倾销日落复审肯定性终裁,决定继续对上述国家/地区涉案产品征收反倾销税(税率详见附表),其中,中国大陆出口商/生产商税率为3.44%~20.47%、韩国为4.00%和14.97%、泰国为13.98%、中国台湾地区为16.68%,措施自2022年6月8日起生效,有效期为3年。本案涉及巴基斯坦税号3904.1090项下的产品,产品主要用于生产管道和配件、花园软管、鞋子、电缆、薄膜及片材、复合材料、包装等。来源:中国贸易救济信息网