一、国内PVC市场分析

期货方面:周内PVC2401合约期价先跌后修复,01合约仍旧呈现一定的减仓状态。周内仓量变化,其中上周五增仓9725手,周一增仓26670手,周二减仓27031手,周三减仓23846手。周四时段期价夜盘基本位于6100上下开始波动整理,早盘开始后期价的波动也未见较大的方向性,午后期价略有小幅上行。周四减仓13240手。截止收盘PVC2401合约持仓735583手,收盘价6137。

华北:河北地区PVC市场价格窄幅调整。PVC期货盘面震荡,一口报价周四略有上调。下游观望为主。截止周四5型料含税报价5780-5820元/吨送到,内蒙厂提报价5550-5600元/吨。北方地区基差报盘01合约-(500-550)。

华东:常州PVC市场成交一般。整体周内基差变化不大,下游挂单偏低。截止周四5型电石料现汇库提参考5900-5960元/吨(不含装)。华东地区基差报盘01合约-(150-200)。

华南:广州地区PVC市场价格周内继续整理,一口价报盘和基差报盘交替出现,成交主要集中在区间低价。下游采购积极性不高,现货市场交投气氛偏淡。截止周四普通5型电石料现货自提主流成交参考5930-5980元/吨。华南地区基差报盘01合约-(110-200)。乙烯法报盘万华1000型送到报6070元/吨,大沽1000型自提报6000元/吨,聚隆1000型自提报5950元/吨。

受12日印度排灯节放假影响,中国台湾台塑12月船期报价预计推迟至20日后公布;预计12月报价预计上涨30-50美元/吨。

中国台湾台塑11月船期报价:(美元/吨)

3、PVC期现基差对比

4、PVC仓单日报

5、后市预测

期货方面:PVC01合约期价周内虽有深跌但并未进一步下行破位,对于反弹上行上方压力位也相对明显,期价的运行延续区间范围整理的横盘的状态。目前仓量对比高位已然减少较多,一方面窄幅波动的期价令资金的参与度以及活跃性降低,不论多空均缺乏相应的波动范围来应对投机性仓位,因此不断的减仓离场观望。另一方面目前PVC基本面仍旧偏弱,来自于宏观方面的引导出现的上行难以为继,但期价的下行也缺乏一定的利空因素。短期来看期价或仍旧维持窄幅震荡的趋势,继续观察6000-6200区间的表现。

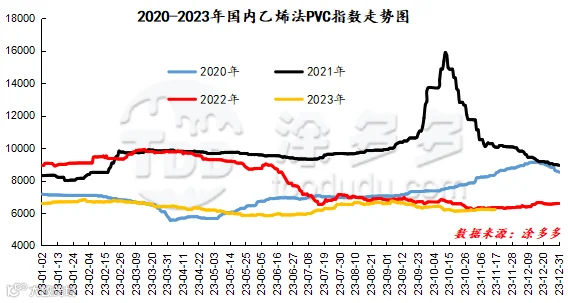

据涂多多数据测算,11月16日国内电石法PVC现货指数为5876.53,涨22.54,幅度0.385%。乙烯法PVC现货指数为6215.53,涨8.62,幅度0.139%,电石法指数上涨,乙烯法指数上涨,乙烯法-电石法指数价差339。

7、本周PVC(粉)市场价格

单位:元/吨

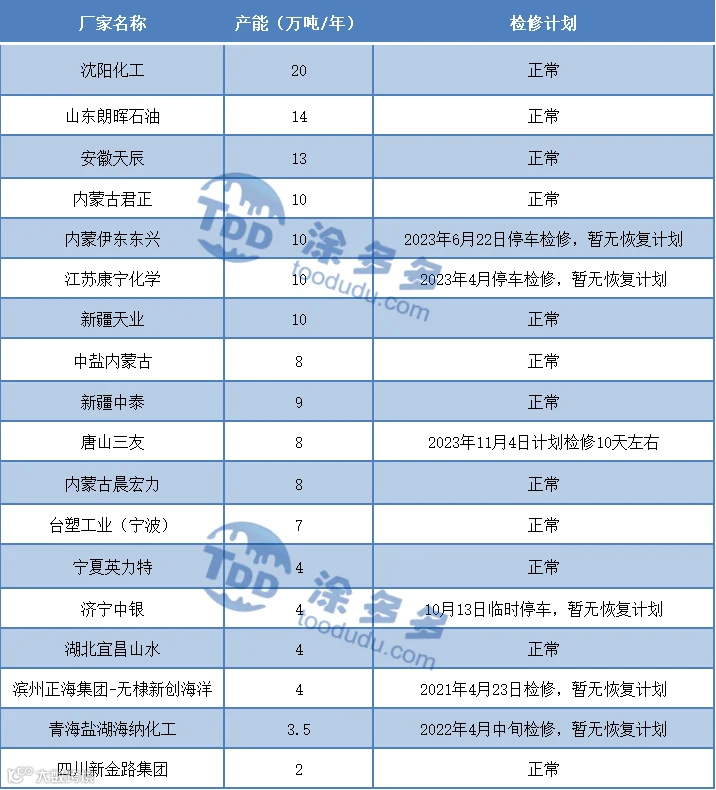

8、本周生产企业装置情况一览表

二、PVC糊树脂

本周(2023.11.10-2023.11.16)PVC糊树脂市场价格继续松动,市场弱势依旧。成本端电石价格周内相对稳定,成本存在刚性支撑;供应端企业开工稍有提升,企业库存增加,下游需求维持刚需采购,供需双方对市场支撑不大。市场价格方面:PVC糊树脂大盘料价格7600-8000元/吨,手套料送到价格7900-8300元/吨,实际成交价格商谈。目前生产企业开工情况尚可,货源增加,企业出货压力不断增加,加之终端需求未见实质性好转,预计短期PVC糊树脂市场仍存下行趋势。

三、相关氯碱产品重点解析

本周(2023.11.10-2023.11.16)国内电石市场呈现先涨后稳的走势,主流出厂报价乌海、宁夏地区各上调50元/吨,截止目前,乌海地区出厂报价稳定在2750元/吨,下游接收价格河南、四川各上调50元/吨,山西地区上调25元/吨。本周初电石价格的调整多是周末时期的幅度,上周末两日部分地区价格出现上调,一方面下游PVC前期检修装置有所恢复,采购积极性有所提升,需求量增加,其他地区维持刚需采购,需求面支撑局部地区接收价格上调;另一方面供应面部分电石生产企业开工负荷偏低,生产积极性不高,厂家有挺价心态;再次采暖季提前到来,煤价的稳定使得兰炭价格止跌企稳运行,成本端对电石市场同样存有支撑。价格上调后,随后各区域市场再次呈现稳定走势,市场供需情况周内有一定变化,随着下游前期检修装置的恢复,电石生产企业库存目前处于消化中,且消化速度有所提升,下游待卸车数量也呈现区域性减少加速的情况,市场上成交气氛较前期高涨,截止11月16日电石接收价格: 河北地区接货价格在3190-3200元/吨,河南地区接货价格在3150元/吨,山东地区接货价格在3180-3300元/吨,东北地区接货价格在3270-3330元/吨,四川地区川内价格在3300-3350元/吨,山西地区自提价格在2750-2800元/吨,陕西地区外购府谷/内蒙电石到厂执行2900-2950元/吨。

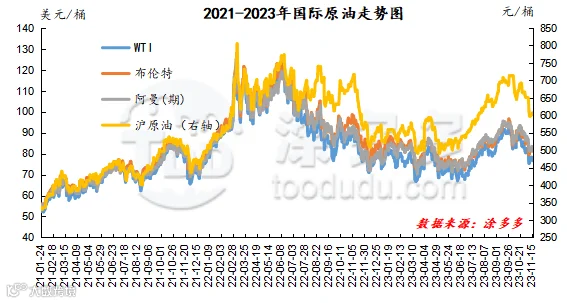

截至11月15日,WTI价格为76.66美元/桶,较上周同期上涨1.33美元;布伦特价格为81.18美元/桶,较上周同期上涨1.64美元,阿曼(期)价格83.27美元/桶,较上周同期上涨0.46美元,沪原油607元/桶,较上周同期下跌5.3元/桶。

四、本周PVC厂开工率统计

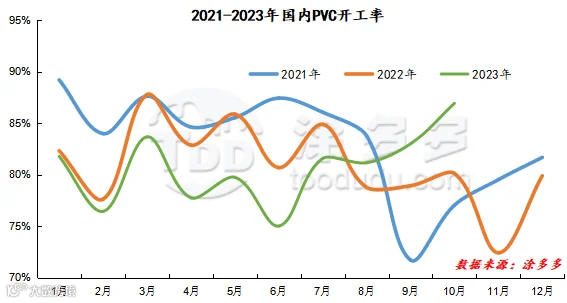

本周(2023.11.10-2023.11.16)PVC生产企业产能利用率在74.95%,环比降低0.79%;其中电石法在75.35%,环比降低0.5%,乙烯法在73.75%,环比降低1.66%。

五、国际市场价格分析

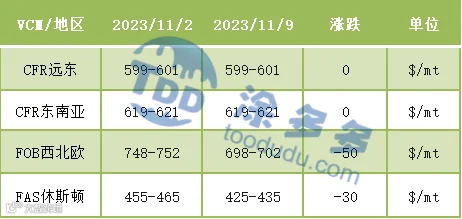

国际VCM:11月9日:CFR远东、CFR东南亚稳定、FOB西北欧跌50、FAS休斯顿跌30。

2、本周国际PVC市场价格

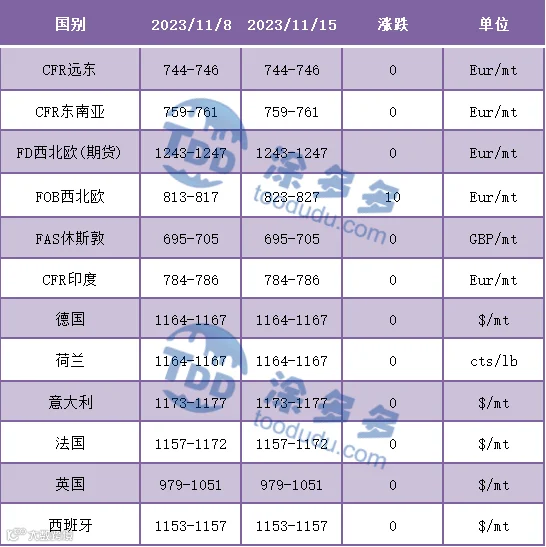

国际PVC:11月15日:CFR远东、CFR东南亚、CFR印度稳定,FD西北欧(期货)稳定、FOB西北欧涨10、FAS休斯敦、德国、荷兰、意大利、法国、西班牙、英国稳定。

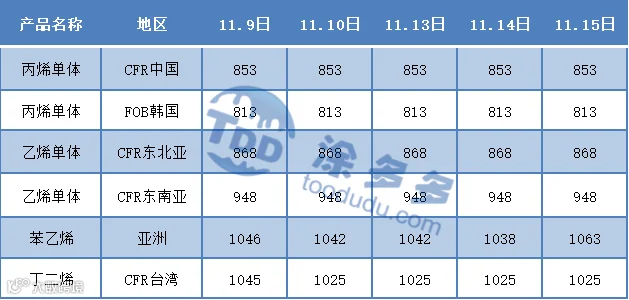

3、本周单体价格一览表

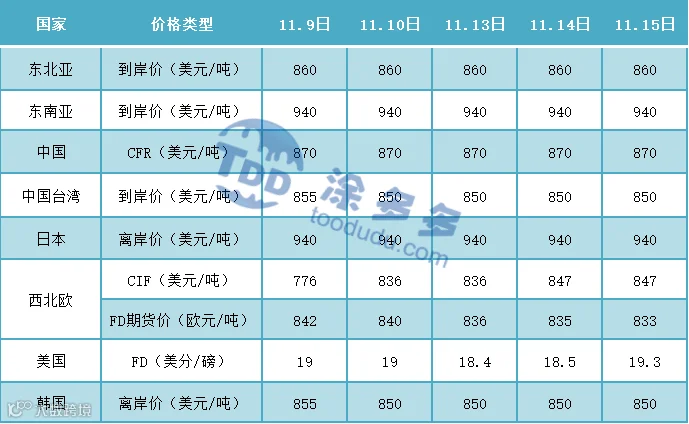

4、本周乙烯价格一览表

六、持仓龙虎榜(11月16日)

来源 | 涂多多数据管理部

裴老师 18519110691

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。