一、本月烧碱市场分析

1、现货市场综述

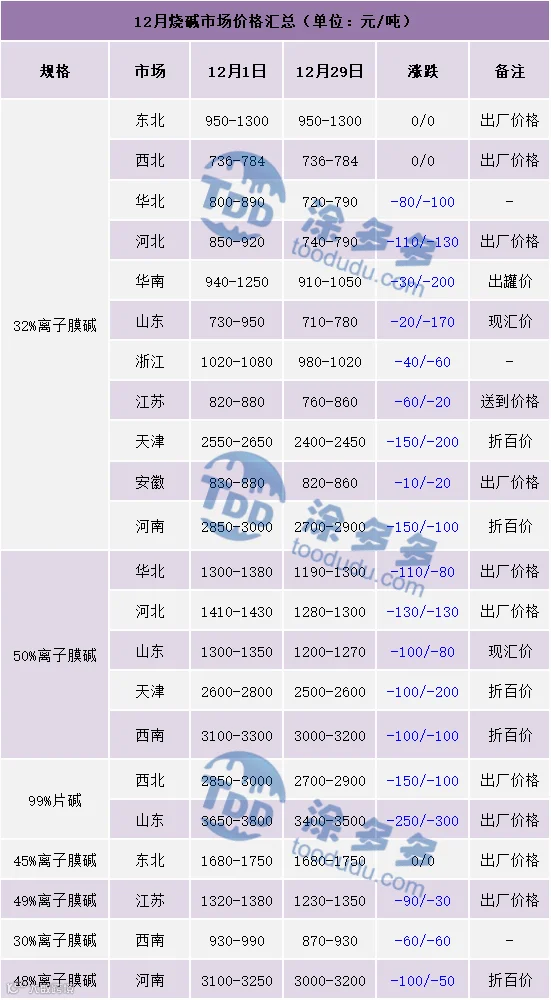

本月国内烧碱市场继续呈现下行走势,多数地区价格出现不成程度的下调,期间虽有个别地区市场走势向上,但整体上涨动力不足,难抵市场利空因素的主导。从各区域市场价格调整上来看,32%离子膜碱部分地区下跌10-150元/吨,50%离子膜碱各区域累计下跌80-200元/吨,49%离子膜碱下跌30-90元/吨,48%离子膜碱下跌50-100元/吨,30%离子膜碱下跌60元/吨,99%片碱下跌100-300元/吨,价格区间未见明显调整。具体来看:

本月液碱市场呈现先跌后走势分化的走势运行,供应面表现整体充足,下游需求偏弱运行,市场成交情况整体表现不理想。首先月中上旬来看月初各地区公布氧化铝采购液碱价格,均以小幅下调为主,对当地市场呈现利空影响,部分地区成交价格区间下移;局部地区有提升负荷现象出现,供应端稍有增加,而需求表现欠佳,当地市场成交价格重心下移为主;部分市场成交情况一般,企业出货压力较大,在此情况下企业降价出货促进成交;高浓度碱价格成交情况欠佳,且出口订单整体有限,市场表现疲软,价格下跌为主。另外个别地区企业库存相对低位,供应量有所收缩,支撑当地企业报价上调,市场成交价格重心跟随上移为主。月中下旬市场走势分化明显,低浓度碱价格下跌为主,高浓度碱价格上涨为主:山东地区氧化铝采购价格下调为主,对当地低浓度碱市场形成拖累,低浓度碱价格下跌为主;而从月下旬,山东地区环保问题明显,装置降负荷运行,部分企业高浓度碱减少外售,支撑高浓度碱价格上涨。

本月片碱市场走势延续11月底的下行走势,西北地区及山东地区各片碱厂家均以下调出厂报价为主,各区域市场成交价格也呈现不同程度的下移。西北地区生产企业库存压力不大,多数装置开工相对稳定,月初个别企业受天然气供应不足影响有降负生产的情况,但整体供应影响量不多,市场维持弱势运行。随后月中旬西北地区新单价格部分小幅调涨,市场成交价格也有所上移,个别装置处于检修中,且降雪天气对运输有一定影响,到货情况存有差异,局部地区相对而言货源稍显紧张,多数地区下游采购情况表现稳定,维持前期刚需采购节奏,市场成交气氛一般。但市场上涨动力不足,随后片碱出厂报价再次出现下调情况,各区域市场成交价格同样弱势下行,业者心态表现欠佳,市场整体弱势难改。

2、现货市场价格

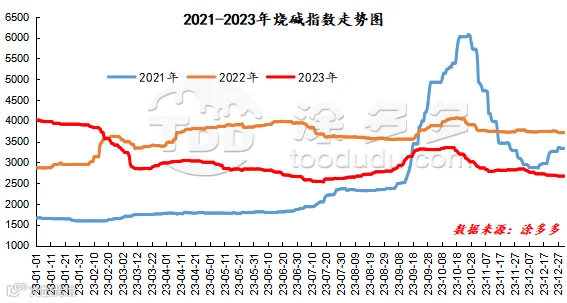

3、国内价格指数

4、烧碱后市预测

现货方面:首先供应端来看,2024年1月有部分装置存检修计划,涉及西南、华南地区,据涂多多数据统计,1月已了解到的烧碱企业计划检修装置涉及产能在134万吨左右,加之目前个别地区因环保问题出现的装置降负运行的情况仍存,且后续恢复计划尚不得知,整体来看1月烧碱供应量呈现区域性减少的趋势,而其他多数地区装置未听闻有检修或降负计划,后期或维持稳定走势,供应依旧比较充足。需求面来看,传统的需求淡季使得需求疲软,且短期内难有明显改善,下游多维持刚需采购为主,主力下游氧化铝因铝土矿供应短缺等问题开工偏低,需求减少,而下游其他行业装置开工有降负的计划,一些小型企业因企业盈利及其他原因已然出现停工现象,需求端后期整体对烧碱呈现利空影响。综合来看烧碱价格后期仍有下跌预期,但随着烧碱价格的下跌,从氯碱利润来看,氯碱产品两大产品PVC、烧碱行情走势欠佳,液氯价格补贴,氯碱企业盈利情况欠佳,故后期价格下跌空间活比较有限。

期货方面:烧碱SH2405合约期价震荡运行,今日盘面成交情况来看:多开17.4%对比空开15.3%,空平17.7%对比多平23.4%。技术层面显示布林带(13、13、2)三轨开口继续向上;日线级别的KD线呈现死叉趋势,但两线收窄,MACD线呈现金叉趋势。相关产品氧化铝期价近期走势较好,今日期价更是创下期货上以来的新高点,氯碱板块另一大产品PVC期价近期走势连续下行。短期期价或继续测试上轨压力位。

二、烧碱生产企业装置情况一览表

三、本月烧碱产量、开工、进出口情况

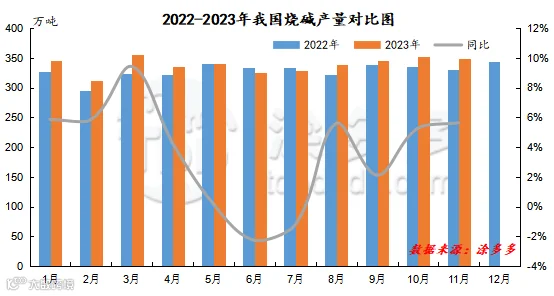

据国家数据统计,据国家数据统计,2023年11月国内烧碱产量349.8万吨,同比去年331.1万吨增加18.7万吨,幅度5.65%,环比上月353.2万吨减少3.4万吨,幅度0.96%。2023年1-11月我国烧碱累计产量3727万吨,同比去年同期3634.4万吨增加92.6万吨,幅度2.55%。11月份烧碱企业仅有少数装置检修,个别装置开工负荷偏低,多数企业生产情况比较正常,市场整体处于供多需少的局面。

2023年11月烧碱企业装置开工负荷约为89.78%,同比去年提升1.37%,环比降低0.87%。1-11月份烧碱企业装置平均开工率在87.16%。

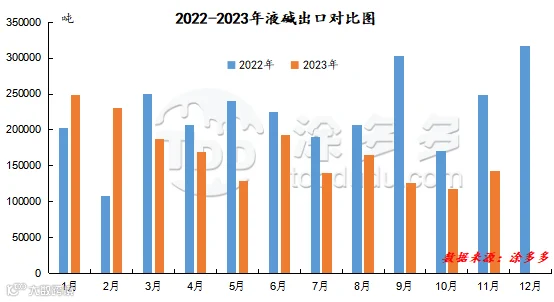

液碱总量分析:根据海关数据显示,2023年11月中国液碱进口量为33.35吨,同比减少68.3%,环比增加25.02%,出口量为142341.15吨,同比减少42.63%,环比增加21.7%。1-11月份液碱累计进口量15643.79吨,出口量总计1847945.57吨。

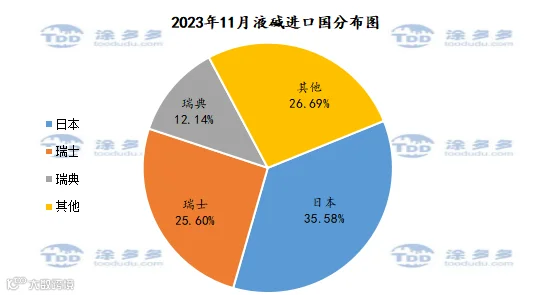

液碱进口国分析:2023年11月份中国进口液碱前三的国家有日本11.87吨,占总进口量的35.58%;瑞士8.54吨,占总进口量的25.6%,瑞典4.05吨,占总进口量的12.14%。

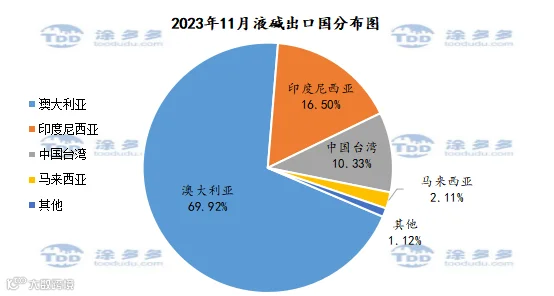

液碱出口国分析:2023年11月份中国液碱出口前三的国家有澳大利亚99529.04吨,占总出口量的69.92%;印度尼西亚23492.67吨,占总出口量的16.5%;中国台湾14710.33吨,占总出量的10.33%。

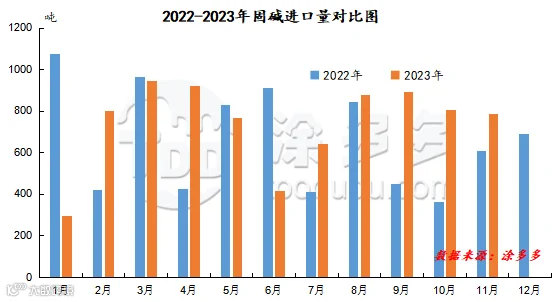

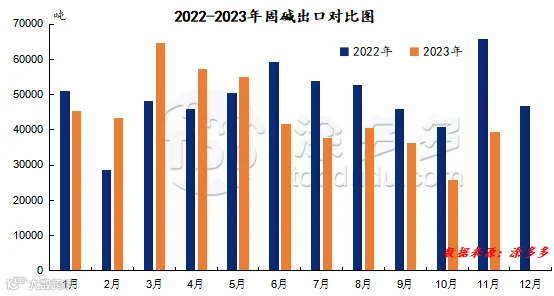

固碱总量分析:根据海关数据显示,2023年11月中国固碱进口量为788.96吨,同比增加29.27%,环比减少1.84%,出口量为39484.34吨,同比减少39.88%,环比增加52.63%。1-11月份固碱累计进口量8146.78吨,出口量总计487496.36吨。

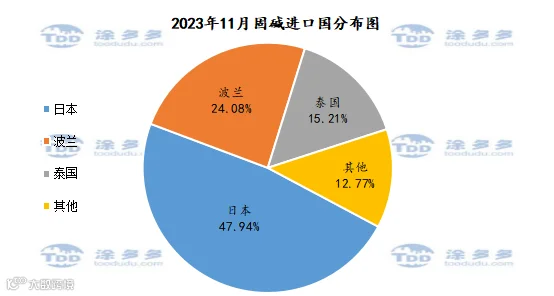

固碱进口国分析:2023年11月份中国进口固碱前三的国家有日本378.23吨,占总进口量的47.94%;波兰190吨,占总进口量的24.08%;泰国120吨,占总进口量的15.21%。

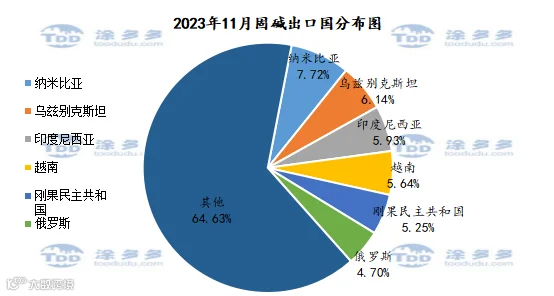

固碱出口国分析:2023年11月份中国固碱出口前三的国家有纳米比亚3048吨,占总出口量的7.72%;乌兹别克斯坦2426吨,占总出口量的6.14%;印度尼西亚2340吨,占总出量的5.93%。

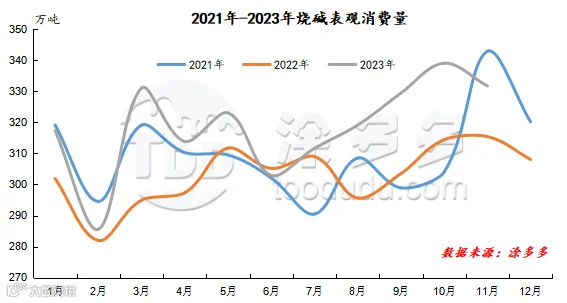

四、烧碱表观消费量

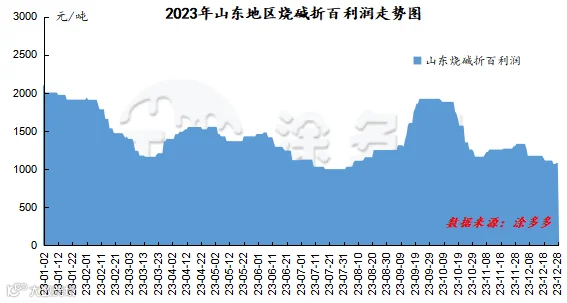

五、烧碱企业库存、利润情况

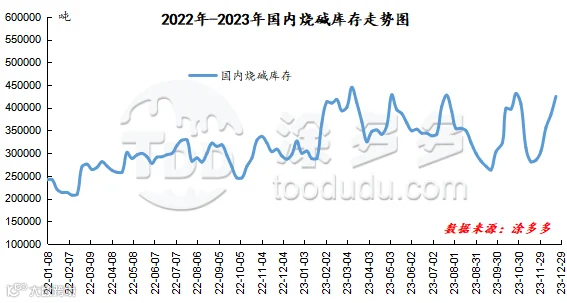

1、企业库存情况

2、企业利润情况

六、烧碱相关产品浅析

1、原盐价格

2、氧化铝价格

3、液氯价格

来源 | 涂多多数据管理部

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。