国内石化库存

今日两油库存63万吨,较昨日减少1.5万吨,降幅2.33%。

PP期货解析

11月3日PP2401开盘价:7599,最高价:7707,最低价:7583,持仓量:409907,结算价:7650,昨结算:7590,涨:60,日成交量:403716手。

PP期货走势预测

PP01合约增仓大涨。成交来看:成交多开25.6%空开20.1%;空平在21.6%多平22.7%。技术上看,盘面连续反弹突破压力位,日线布林上轨(13,13,2)开口向上,短期仍有向上空间,后期更多关注商品情绪变化。

PP市场拉丝主流报价

PP国内现货市场分析

今日国内PP市场明显走高,国内拉丝主流价格在7600-7750元/吨不等,较昨日上涨10-50元/吨不等。两油继续去库,今日出厂价格多数稳定,仅中油华东、中石化华南价格调整。煤企方面全线拉涨,场内货源成本支撑增强。隔夜油价大涨,今日期货明显走高,场内炒涨情绪浓厚。贸易商涨价出货为主,观望成交。下游刚需入市,场内涨后新价成交一般。

PP现货走势预测

欧美主要经济体的加息节奏进一步放缓,美联储处于政策收紧终点附近。中国国内三季度经济数据企稳回升,叠加万亿国债的等经济刺激措施的推出,包括美方与中方加强沟通与合作,均对大宗商品市场形成托举作用。成本端来看:定价依旧在地缘风险和基本面之间徘徊,但定价重心逐步向基本面靠拢。美国燃油消费进入淡季,市场对未来需求端担忧依旧存在,一定程度施压市场,因地缘风险仍存较大不确定性,不排除地缘政治风险导致短线波动加剧。煤炭:产地多数煤矿保持正常生产,但终端电厂日耗偏低,需求释放不足,港口市场成交有限,动力煤价格有下降预期。但可以看到的是,国内油制PP生产利润依旧亏损较为明显,部分石化减产保价意愿抬头,出厂价格极易出现跟涨不跟跌和挺价撑市情况。供给方面:宁波金发二线40万吨计划10月底试车,预计中上旬投产,而前期检修的中化泉州一线、镇海三线计划下周相继开车,新增检修方面,目前新增检修计划有茂名一线、洛阳一线、扬子一线和兰港石化。停车减损量多于开车复工带来的供应增量,场内整体供应有缩减预期。需求端:11月份,下游主要行业新增订单呈逐步放缓趋势,对于原料刚需有所转弱。投机性需求来看,当下中游库存依旧不高,短线会根据盘面涨跌选择是否建库,对于中线行情影响相对有限。多空并存下,预计短期聚丙烯市场震荡运行,关注原油和商品情绪变化。

国内PP指数

据涂多多数据测算,11月3日国内PP现货指数为7683,涨30,涨幅0.39%。

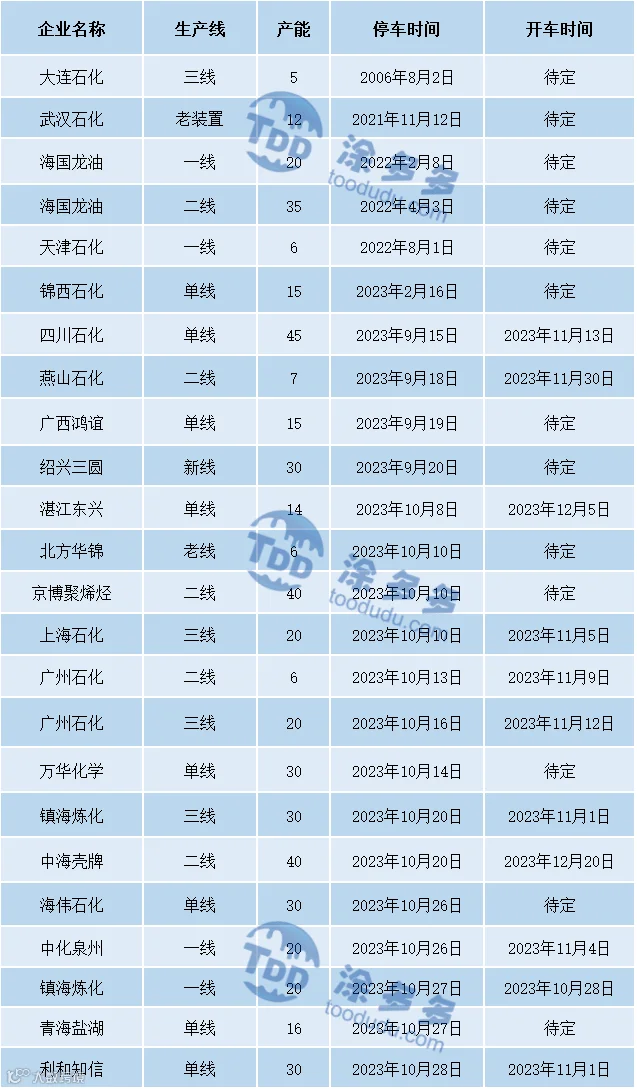

国内装置停车汇总

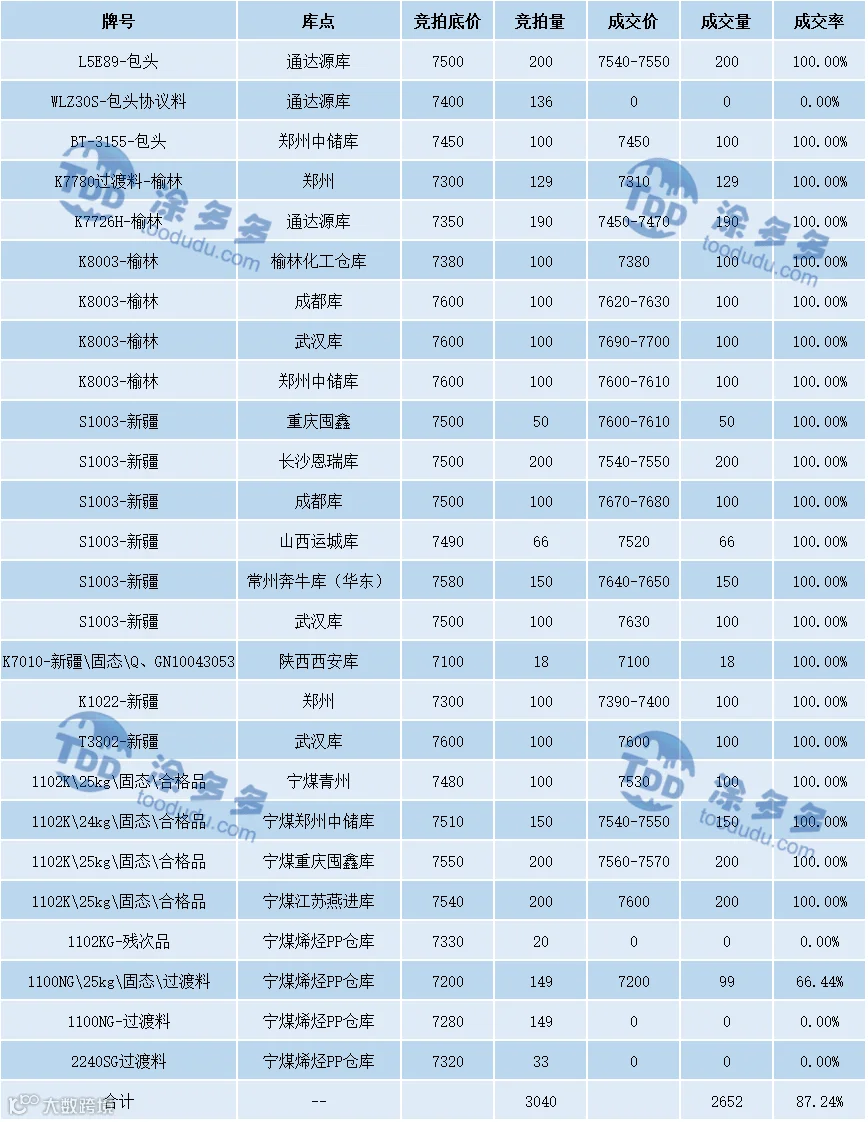

神华竞拍成交情况

陈彬 15269345060