本周核心观点

本周国内聚丙烯市场震荡小落,价格方面,截至本周四国内拉丝主流价格在7550-7750元/吨不等,较上周回跌50元/吨以内。当前国内聚丙烯现货市场的主要矛盾在于,上游生产亏损导致的估值重塑和市场涨后成交吃力之间的矛盾。一方面,当前油制聚丙烯的利润在-1550元/吨左右,煤制聚丙烯的利润在-650元/吨左右。主要生产路径均呈现亏损状态,且油制聚丙烯亏损严重。目前来看聚丙烯加工利润持续压缩,而目前存量装置自10月份以来不断降负,当前聚丙烯产能利用率环比下降至77%,处于历年同期低位,也一定程度限制国内聚丙烯存量产能释放。从当前产业链盈亏情况和估值角度,聚丙烯成为低估值产品。同时,11-12月份计划有175万吨新增装置投产,较年初计划扩能减量180万吨,市场存在预期修正问题。但11月份,下游主要行业新增订单呈逐步放缓趋势,对于原料刚需有所转弱。下游对于高价的PP原料接受度较低,市场推涨同样乏力。综合来看,随着供需条件的变化:PP供应增量不及预期且宏观利好带来的需求有望改善,PP面临估值重塑。修正之后,基本面依旧压制行情走势。

01

第一章 本周聚丙烯市场回顾

聚丙烯国内市场走势分析

单位:元/吨

图1 聚丙烯指数走势图

聚丙烯美金市场走势分析

本周国内美金PP市场价格趋稳运行:截至本周四,美金拉丝报900-910美元/吨;共聚价格在950-1000美元/吨左右。当前来看,国内 PP市场价格震荡整理,无明确方向指引,进口商报盘暂稳,场内观望气氛较为浓厚。

表2 聚丙烯美金市场价格变化

聚丙烯期货市场走势分析

02

第二章 聚丙烯国内供应分析

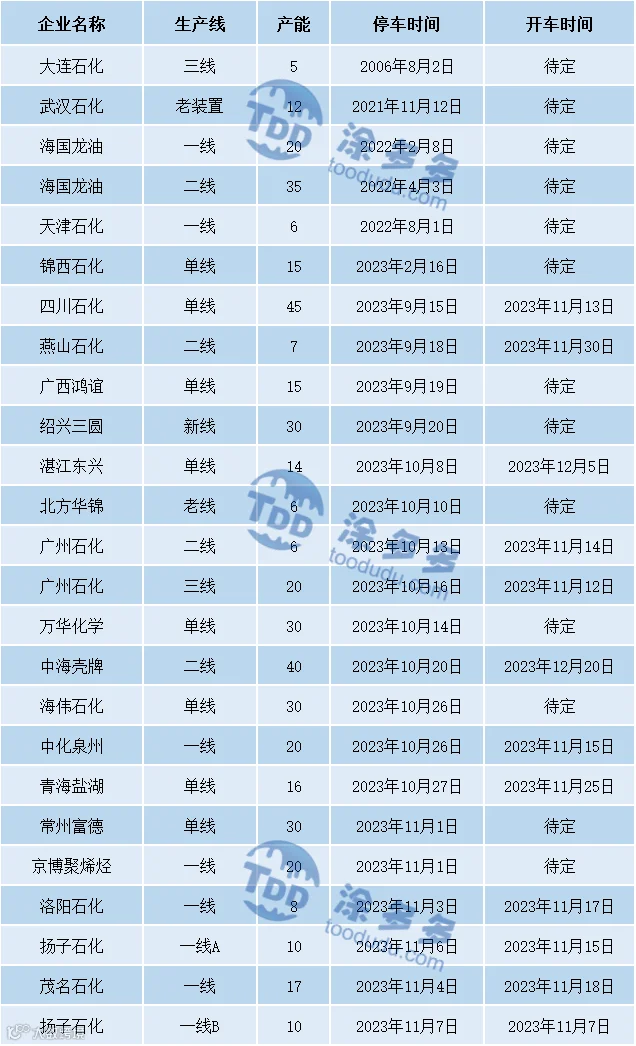

复产装置增多,周内PP整体供应继续小幅增量。周产量在64万吨,较上周63.4万吨增加0.6万吨,增幅0.95%。本周洛阳石化一线(8万吨/年)、扬子石化一线A(10万吨/年)、扬子石化一线B(10万吨/年)PP装置停车检修;京博聚烯烃二线(40万吨/年)、上海石化三线(20万吨/年)、镇海炼化三线(30万吨/年)、神华宁煤四线(30万吨/年)、利和知信(30万吨/年)、茂名石化一线(17万吨/年)、扬子石化一线B(10万吨/年)PP装置重启。

03

第三章 聚丙烯国内需求分析

聚丙烯下游市场分析

塑编方面:目前工厂订单情况依旧表现一般:大型企业订单量尚可,大型企业订单多6-8天左右;中小型塑编企业订单情况一般,按单生产为主。下游目前产成品利润不高,工厂刚需补货。随着冬储市场的逐步启动,终端化肥工厂开工提升,陆续开始进行少量的原料储备,化肥袋订单情况好转。

BOPP方面:本周国内BOPP价格回落100元/吨,截至本周四华东地区厚膜主流在8800-9000元/吨。周内原料价格震荡有落,膜厂出厂价格小幅跟跌。周内询盘气氛一般,终端适量跟进。

聚丙烯下游企业开工率统计

PP下游行业整体平均开工维持在56.5%,较上周提高0.7%。其中塑编、无纺布开工率增加较为明显。后市来看,无纺布行业因后期天气转凉,卫材等需求保持较好订单,其他品类短期订单情况较前期未见明显变化,远期新单依旧存在压力。

04

第四章 聚丙烯上游市场分析

原油走势分析

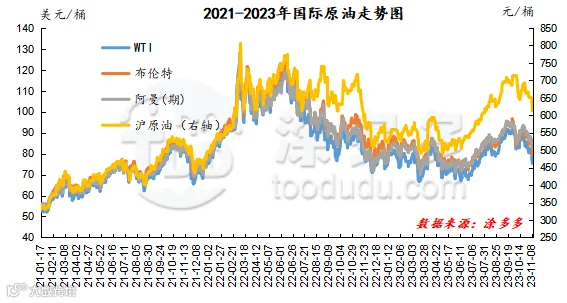

截至11月8日,WTI价格为75.33美元/桶,较上周同期下跌7.13美元;布伦特价格为79.54美元/桶,较上周同期下跌7.31美元,阿曼(期)价格82.81美元/桶,较上周同期下跌4.06美元,沪原油612.3元/桶,较上周同期下跌38.8元/桶。

图2 国际原油走势图

甲醇走势分析

近期,甲醇期货盘面呈现震荡向上的走势,加之内地部分区域市场开工回落,市场气氛稍有好转,主产区市场报价高位运行,但受制于下游需求影响,场内整体成交放量有限,且周内,随着大量船货的抵港卸货,以及主流区域市场提货速度较前期减少,导致本周港口地区市场库存总量宽幅增加,供应压力增加的影响下,业者对后市情绪不一,短期成交仅维持刚需。目前来看,甲醇自身基本面暂无明显变动,虽期货盘面震荡上行,但对市场情绪提振作用有限,下游市场成交依旧维持刚需,短期内甲醇市场价格或延续区间震荡走势,但后期还需密切关注西南地区气头装置运行情况以及传统下游需求受季节性因素影响的开工情况。

05

第五章 聚丙烯走势预测

当前国内聚丙烯现货市场的主要矛盾在于,上游生产亏损导致的估值重塑和市场涨后成交吃力之间的矛盾。一方面,当前油制聚丙烯的利润在-1550元/吨左右,煤制聚丙烯的利润在-650元/吨左右。主要生产路径均呈现亏损状态,且油制聚丙烯亏损严重。目前来看聚丙烯加工利润持续压缩,而目前存量装置自10月份以来不断降负,当前聚丙烯产能利用率环比下降至77%,处于历年同期低位,也一定程度限制国内聚丙烯存量产能释放。从当前产业链盈亏情况和估值角度,聚丙烯成为低估值产品。同时,11-12月份计划有175万吨新增装置投产,较年初计划扩能减量180万吨,市场存在预期修正问题。但11月份,下游主要行业新增订单呈逐步放缓趋势,对于原料刚需有所转弱。下游对于高价的PP原料接受度较低,市场推涨同样乏力。综合来看,随着供需条件的变化:PP供应增量不及预期且宏观利好带来的需求有望改善,PP面临估值重塑。修正之后,基本面依旧压制行情走势。

来源 | 涂多多数据管理部

陈彬 15269345060

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。