国内石化库存

今日两油库存72万吨,较上周增加7.5万吨,增幅11.63%。

PP期货解析

1月8日PP2405开盘价:7371,最高价:7391,最低价:7304,持仓量:449741,结算价:7348,昨结算:7403,跌:55,日成交量:332538手。

PP期货走势预测

PP05合约增仓下行,盘面跌至布林下轨附近运行,并再度刷新近期低点。成交来看:成交多开25.5%空开28%;空平在17%多平17%。05合约下方关注7300、7250附近支撑。

PP市场拉丝主流报价

PP国内现货市场分析

今日国内PP市场延续跌势,国内拉丝主流价格在7300-7530元/吨不等,价格较上周五走低20-50元/吨不等。东局势仍有进一步升级可能,市场担忧地缘不稳定性或导致供应风险加剧, 周五国际油价上涨,但沙特下调亚洲原油出口价格后,油价在亚盘走低。同时国内资本市场情绪偏空,上证跌破2900点,且呈加速下跌之势。文华商品几乎全线飘绿,PP期货增仓下跌,打至与现货基本平水。石化方面,周末两油明显累库,目前石化库存水平维持在年内中高位。今日两油出厂多数稳定,个别大区上下小幅调整。煤企方面降价10-40元/吨不等,场内成本继续下移。持货商积极减仓出货,实盘让利、预售出空现象较为普遍。下游刚需入市,略低价格有部分实盘达成,神华竞拍成交率刷新月内低点。

PP现货走势预测

宏观方面:国内12月新增3500亿PSL贷款,市场此前小作文传5000亿,市场政策力度不及预期。叠加海银财富暴雷,国内资本市场连续下挫。国际方面,上周非农大超预期,市场削弱对美联储3月降息预期。后期重点关注国内资本市场在连续下跌之后能否出现修复行情,国际端警惕美股回落风险。原料方面:沙特下调亚洲原油出口价格后,油价在亚盘走低。供给方面:本周中化泉州一线、茂名石化三线、浙石化三线和镇海三线计划停车,较上周停车有所增量。但同时前期检修得上海一线、宝来二线、中韩三线、镇海二线等结束检修复工,场内整体供应压力依旧存在。需求方面:下游除BOPP、CPP外,多数细分下游订单均季节性转弱,其中PP管材受天气影响,开工下降尤为明显。在原料未出现持续性单边拉涨或价格跌至绝对低位之下,终端对原料采购意向不高。石化政策:随着库存增加及现货出货压力增强,石化方面由此前的挺价提价,短期转变为部分降价,场内货源成本支撑松动。综合影响下,预计短期国内PP市场震荡偏弱运行为主,等待上游库存去化。

国内PP指数

据涂多多数据测算,1月8日国内PP现货指数为7402,跌11,跌幅0.15%。

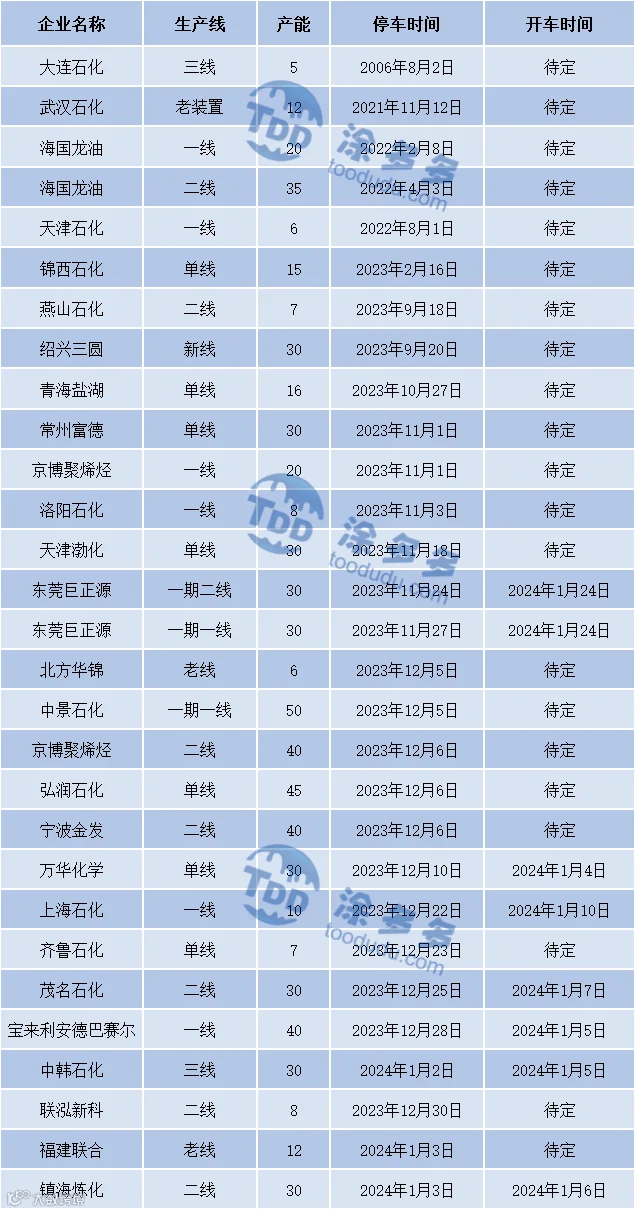

国内装置停车汇总

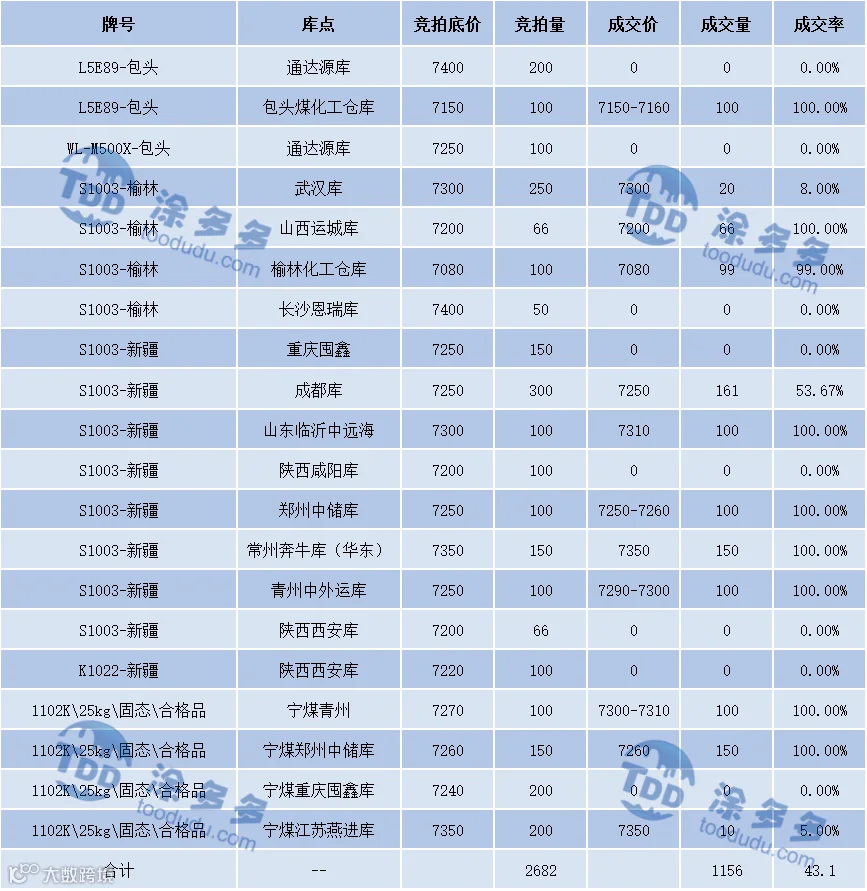

神华竞拍成交情况

陈彬 15269345060