国内石化库存

今日两油库存55.5万吨,较昨日下降3.5万吨,降幅5.93%。

PE期货解析

1月23日L2405开盘价:8270,最高价:8278,最低价:8240,持仓量:362383手,结算价:8259,昨结算:8257,涨:2,日成交量:218541手。

PE期货走势预测

盘面高开偏强运行,整体运行空间收窄。成交来看:成交多开22.1%空开19.6%;空平在19.8%多平23.7%。短线来看,05合约上方关8350附近压力,下方关注8100支撑。

PE市场主流报价

PE国内现货市场分析

今日国内PE市场震荡整理,部分小幅调整50元/吨以内。价格方面:国内线性主流价格在8150-8500元/吨不等,高压价格在9000-9300元/吨不等,低压膜料价格在7950-8450元/吨不等,低压拉丝在7970-8800元/吨不等。两油库存继续下移,石化上调仍在继续。但煤企涨势放缓,个别甚至出现下调动作。贸易商随行就市出货为主,部分有意推涨。下游买入积极性不高,部分试探性询盘,实单表现谨慎。

PE现货走势预测

供给端:下半月仅中化泉州低压停车,但前期检修的兰化全密、茂名及海南低压等装置逐步开车,场内货源供应量将明显增长。需求端:下游主要行业新增订单呈逐步放缓趋势,随着农膜需求的季节性回落以及薄膜开工偏低影响,对于原料刚需有所转弱。但前期连跌之下,市场刚需买入谨慎,随着期现两市反弹,部分买盘适量采购,低价成交有所转好。原料端:原油盘面目前依然是震荡格局,原油“涨跌交错”的行情已经延续了十余个交易日。地缘风险持续时间不确定,是否会升级也是未知数,后期仍然要侧重留意地缘风险的干扰。煤炭,产地区域内部分煤矿搬家倒面及年底检修停产,整体供应稍有收缩。终端仍以刚需拉运为主,暂未有大量补库需求,预计短期内坑口煤价将维持震荡偏弱运行局面。成本端:随着煤企连续上调且现货市场价格小步连续抬升之下,两油出厂价格出现跟涨,场内成本支撑将有所加强。叠加月末因素,预计短期PE市场震荡偏强运行为主。

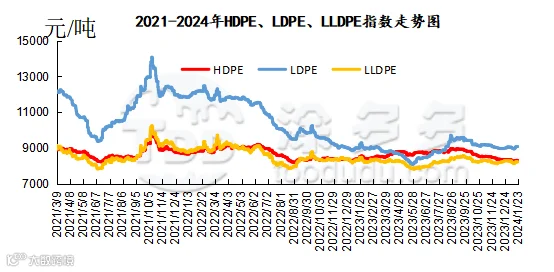

国内PE指数

据涂多多数据测算,1月23日国内LLDPE现货指数为8297,涨4,涨幅0.05%;LDPE膜现货指数为9133,稳;HDPE现货指数为8331,涨7,涨幅0.08%。

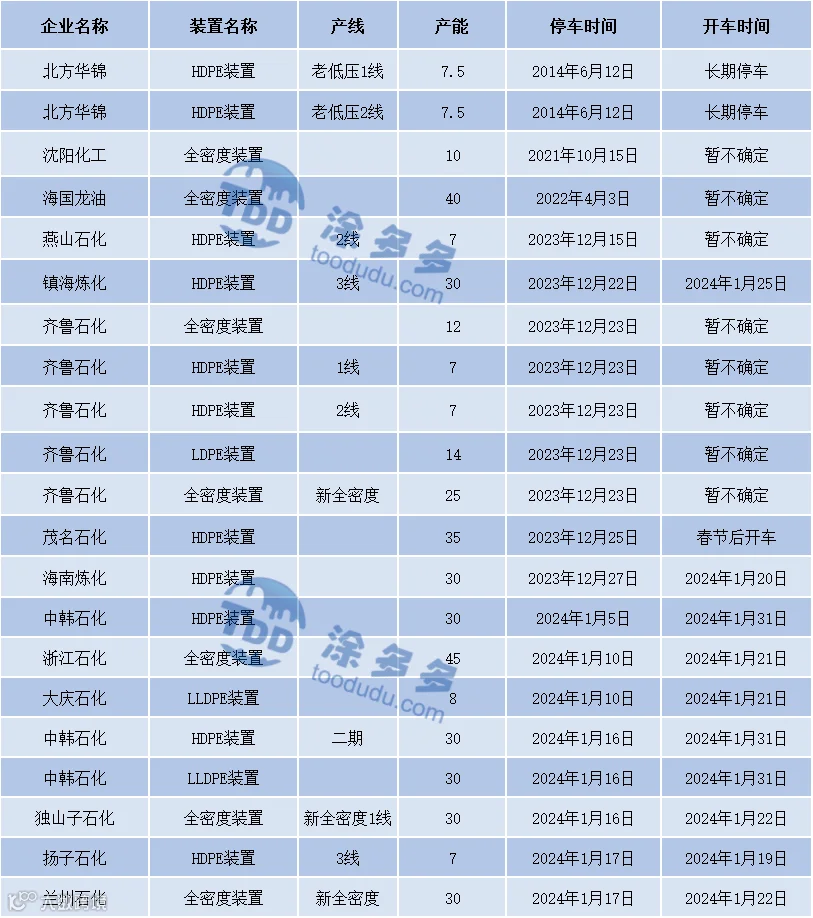

国内装置停车汇总

神华竞拍成交情况

陈彬 15269345060