2023年第四季度

声明

第一章 2023年第四季度国内电石行情综述

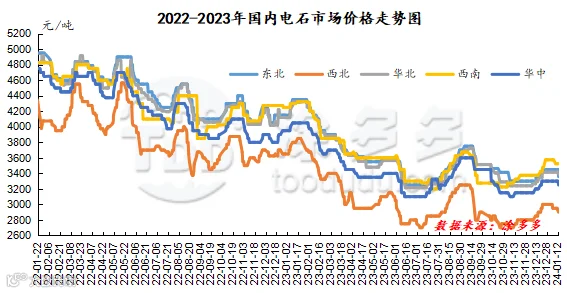

2023年第四季度国内电石市场整体呈现下行走势,但在本季度后期,市场上利好出现,各区域价格出现大幅上涨的趋势。具体来看:

12月价格先稳后大幅上涨,供应端利好明显,市场走势向好。首先上旬市场维持稳定走势,月中上旬开始市场出现上涨苗头,供应端电石生产企业装置有临时降负行为,下游需求量整体也有所增加;中下旬开始市场全面调涨,电石到货不均仍旧存在,道路运输受阻导致物流费用有所上涨,供应端口内蒙地区西电东输导致电石企业开工负荷下降,电石企业纷纷上调价格,供应的减少加之下游企业采购积极,下游企业对电石需求良好,整体电石市场运行偏强继续,但PVC行情运行不稳定,对电石的持续上涨存在一定的阻力。随着雨雪天气消失,运输压力有所缓解,电石生产企业库存消化较快,价格涨势也有所放缓,且供应端西北地区主产区因电力问题降负的情况减少,且处于逐步恢复中,供应端存有一定的恢复情况,下游需求端整体维持前期水平运行,临近月底市场观望情绪加重。

图1

第二章 2023年第四季度国内电石价格一览表

一、2023年第四季度国内电石最低价、最高价对比表

表1

从2023年第四季度电石各区域高低价差在213-350元/吨,幅度在6.45%-11.29%,波动幅度较上季度放缓。

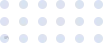

二、2023年第四季度国内电石月均价一览表

表2

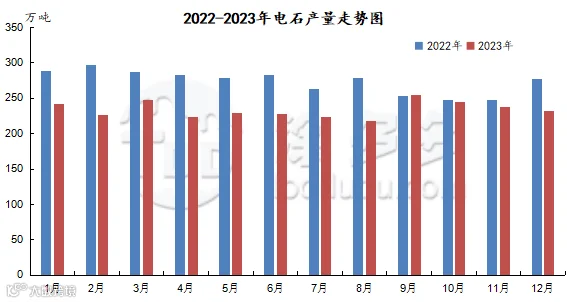

第三章 2023年第四季度国内电石产量分析

图2

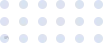

第四章 2023年第四季度国内电石开工率分析

图3

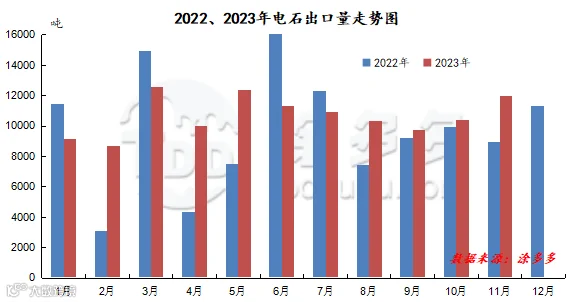

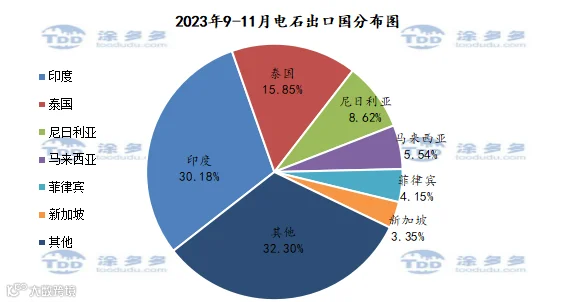

第五章 2023年9-11月电石出口分析

图4

2023年9月中国电石出口量为9771.5吨,10月中国电石出口量为10424.1吨,11月中国电石出口量为11996.1吨。9-11月份出口量总计32191.7吨。

图5

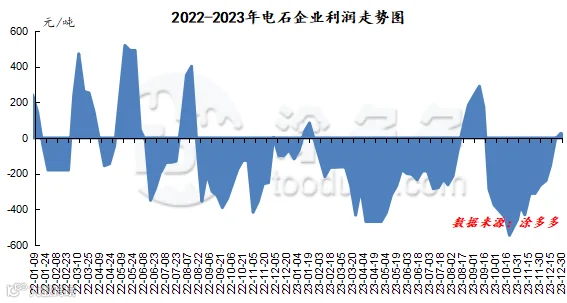

第六章 2023年第四季度国内电石企业利润分析

图6

2023年第四季度电石企业利润整体处于亏损状态,且10月中旬企业亏损处于全年最严重的阶段。12月底价格大幅上涨对电石企业利润拉涨,盈利情况得到改善。

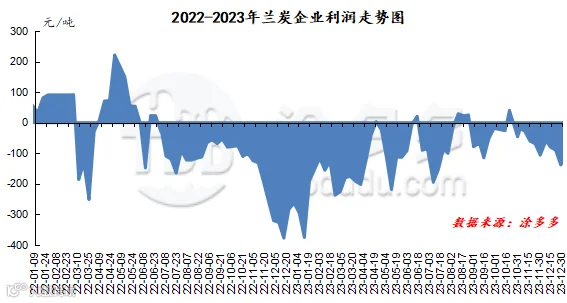

第七章 2023年第四季度上游(兰炭)分析

一、2023年第四季度上游(兰炭)价格指数分析

2023年第四季度兰炭价格指数整体呈现连续下跌的态势。

图7

图8

二、2023年第四季度上游(兰炭)利润分析

图9

第八章 电石主要下游PVC装置运行变动

表3

第九章 2024年第一季度国内电石预测

来源 | 涂多多数据管理部

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。