1月上半月以来,聚烯烃市场并未迎来开门红行情,期现两市持续跌跌不休。上周四以来,随着宏观情绪起底回升,现货市场逐步去库之下,行情逐渐显露反弹迹象。截至1月15日,国内线性主流价格在8070-8400元/吨,较上周四上涨20-90元/吨不等;国内PP拉丝主流价格在7270-7450元/吨不等,较上周四上涨30元/吨左右。行情止跌之后,反弹力度有多大,反弹之路又有多远?

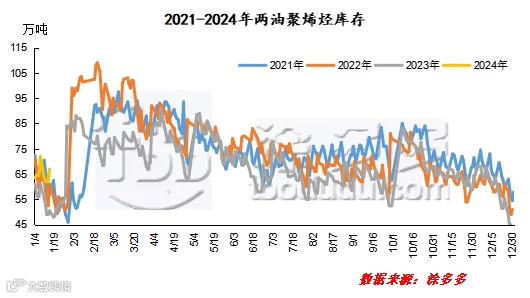

进入本月两油库存在元旦假期累库和行情下跌导致出货缓慢之下,聚烯烃库存一度抬升至70万吨水平,处于近4年来高位。在行情连续下跌且有上涨苗头之下,带动市场部分买盘采购,上周以来,两油加速去库。上周五两油库存已降至62万吨,本周一早库来看,虽有累库,但整体库存水平降至年内中位水平。且随着场内出货的持续好转,预计上游库存将加速下移。

产量来说,无论聚乙烯还是聚丙烯1月份国内检修装置小修为主,且聚丙烯再度面临扩能带来的供应增量,1月后半月聚烯烃产量及开工仍有进一步增加预期。聚乙烯来看,下半月仅中化泉州低压停车,但前期检修的兰化全密、茂名及海南低压等装置逐步开车,场内货源供应量将明显增长。聚丙烯方面,茂名、中韩及浙石化有停车计划,但同时前期停车的荆门、茂名三线和巨正源均有开车计划。且新增扩能方面,广东(揭阳)石化二线20万吨/年顺利投产,安徽天大15万吨/年聚丙烯装置已试产,即将正常运行,在新产能投放之下,供应压力依旧不容小觑。

当前来看,但随着期现两市转好,部分前期观望买盘逢低入市,场内交投气氛有所回温。但中线来看,聚烯烃刚需转弱则成为不争事实,各下游品类维持年末订单为主,新增订单继续转弱,且年底企业资金回笼影响,制约原料流通力度。

当前油价小幅走高,因美国及其盟友对胡塞武装的空袭可能引发更广泛的冲突,并破坏中东原油供应。但非欧佩克国家供应增加和需求增长放缓的前景依旧制约油价的反弹力度。原油市场短线继续关注地缘局势动向,美英与胡塞武装之间互袭之后,留意冲突范围是否有外溢风险。煤炭,内蒙古鄂尔多斯区域内多数煤矿维持正常生产销售,以落实长协发运为主,叠加港口报价连续小幅下调,终端仍以刚需拉运为主,暂未有大量补库需求,预计短期内坑口煤价将维持震荡偏弱运行局面。整体来说,在地缘局势影响未能持续升级之下,原料端带给聚烯烃市场的向上驱动相对有限。

1月上半月,国内整体商品情绪较差,一方面是由于美国降息预期的修正,另一方面则是对国内宏观数据较弱的体现。但在市场充分交易利空之后,短期关注国内PPI能否转正,及美联储24年全年降息次数是否继续下调。就国内社融和信贷数据依旧降息未能落地之下,短期对于商品情绪能否持续回暖仍保有谨慎态度。

整体来看,当前聚烯烃市场在连续下跌之后有反弹修复需求,但中线在基本面制约之下,反弹力度相对有限,行情变量关注原料端和商品情绪变化。

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。

树脂资讯

树脂资讯