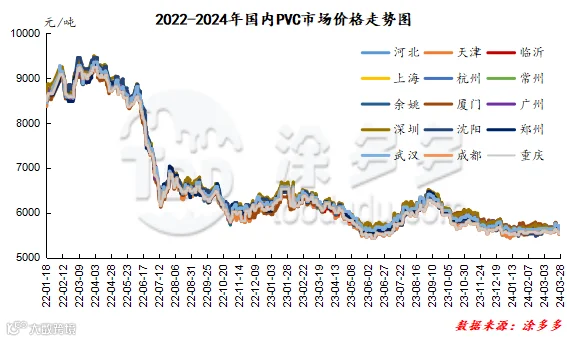

1、国内PVC市场综述

本月PVC市场价格走势自月初高点出现下行,但整体跌幅不大随后期现两市价格出现推涨,期货高点成功突破6字头,现货市场价格随之上行,并且在高点运行范围区间内出现了短暂的投机性需求。但好景不长,期现两市价格高位价格并未持续,下旬两市价格自最高点大幅走弱。

3月份期现两市的影响因素可以归纳为:1、首先期货盘期价的运行一方面在回暖的预期中不断试探性测试低位区间,整体月内的运行盘面出现了部分多单的介入,也使得期价的运行突破6字头,月度高点6048,但随后的高位区间难以为继,出现了明显的多头获利了结的局面。也反映了现货市场基本面偏弱,并不足以辅助期价的高位延续。2、月初时段期现两市出现了一定的会议预期情绪,但对两市价格的影响较小。3、PVC供应端口生产企业装置开工负荷仍旧高位,春季检修并未展开,供应方面稳定为主。4、月内成本端口出现支撑,不论是电石价格还是VCM单体价格均呈现小幅上行的表现。5、PVC需求方面仍以刚需为主,终端企业的采购步伐并未改变,并且现货市场买跌不买涨,高位价格下市场观望心态较重,期价下行后需方偏向低端区间挂单,供需博弈下的高库存始终成为桎梏。6、房地产数据表现欠佳:国家统计局,2024年1—2月份,全国房地产开发投资11842亿元,同比下降9.0%;其中,住宅投资8823亿元,下降9.7%。7、月内中国台湾台塑PVC 4月份出口船期报价上调10美金。整体来看3月份期现两市存在上行表现,但高位价格缺乏持续性。月末对比月初现货价格:华北地区下跌20-90元/吨,华东地区下跌80-115元/吨,华南地区下跌55元/吨,东北地区上涨10元/吨,华中地区下跌50-80元/吨,西南地区下跌70元/吨。

2、国内主流消费地区市场分析

华北:河北地区PVC市场价格月内震荡调整,截止发稿日内蒙货源点价基差05-490至-530元/吨,实单商谈。下游询盘积极性一般,成交清淡。5型料含税报价5510-5550元/吨送到,内蒙厂提报价5280-5350元/吨。北方地区基差报盘01合约-(500-540)。

华东:常州PVC市场价格月内频繁调整,但整体成交一般,点价及一口价均有,低位区间内点价略有优势,终端刚需采购为主。截止发稿日5型电石料现汇库提参考5540-5650元/吨(不含装)。华东地区基差报盘01合约-(180-300)。

华南:广州地区PVC市场价格窄幅整理,市场内存在部分急提货源报盘价格偏低,下游采购积极性不高,现货成交氛围偏淡。截止发稿日普通5型电石料现货自提主流成交参考5600-5650元/吨。华南地区基差报盘01合约-(200-280)。乙烯法报盘福建万华1000型送到报5800元/吨,华谊1000型送到报5780元/吨,大沽1000型自提报5720元/吨,个别急提5660元/吨。

亚洲主要PVC生产企业四月报价,中国台湾台塑4月报价环比3月上调10美元/吨。

3、后市预测

期货方面:PVC05合约期价的运行夜盘呈现窄幅波动的趋势,期价方向并不明确,但始终处于低位区间范围内,白天交易时段期价的运行同样缺乏方向,期价的运行范围正如我们所料般继续测试低位期间。并且盘面呈现减仓,低位期价下部分空单获利了结。技术层面显示布林带三轨(13、13、2)开口扩大,下轨位置不断向下。日线级别的KD线以及MACD线继续呈现死叉趋势。短期之内期价的运行来自于基本面的动向不足,运行范围或继续测试低位区间范围,观察5800-5850的运行支撑。

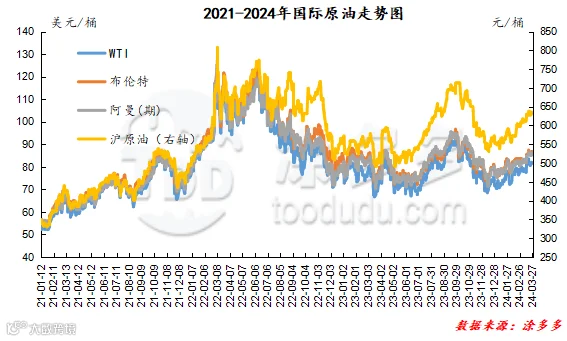

现货方面:期货盘面期价的窄幅运行使得现货的价格调整同样缺乏指引,周内现货价格下行后一口价暂时失去意义,并且目前的实单存在一定的让利行为,低位区间刚需采购多倾向于点价采购,基差报盘略显差异,高低价格差距相对明显。目前的供应层面周内PVC装置开工负荷小幅提升,需求方面仍旧缺乏变量。目前期现两市的运行高位价格并不持续,但面对低位区间下方也存在支撑,PVC估值偏低的状态无线延续,缺乏足够的破局因素。外盘方面国际油价连续第二日下跌,因为美国原油和汽油库存意外增加。此外,OPEC+不太可能在下次会议上改变其石油产量政策的消息也拖累油价下跌。整体来看短期之内PVC现货价格继续低位整理。

5、PVC仓单日报

6、多头空头持仓龙虎榜(3月28日)

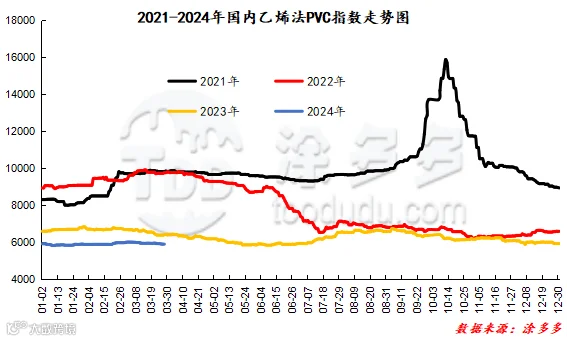

据涂多多数据测算,3月28日国内电石法PVC现货指数为5570.07,跌3.69,幅度0.066%。乙烯法PVC现货指数为5891.03,跌0,幅度0%,电石法指数下跌,乙烯法指数稳定,乙烯法-电石法指数价差320.96。

8、本月PVC(粉)市场价格

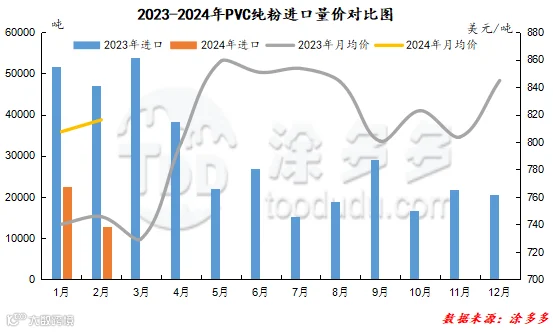

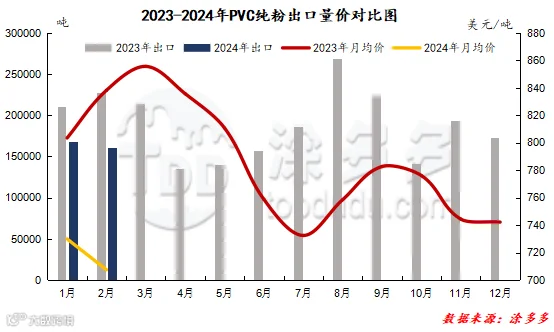

PVC总量分析:2024年1月中国PVC纯粉进口量为2.25万吨,同比减少56.42%,进口月均价807.51。出口量为16.84万吨,同比增加20.08%,出口月均价729.93。2月中国PVC纯粉进口量为1.27万吨,同比减少72.91%,环比减少43.58%,进口月均价816.1。出口量为16.07万吨,同比减少29.39%,环比减少4.58%,出口月均价707.52。1-2月份出口量总计32.91万吨,进口量总计3.53万吨。

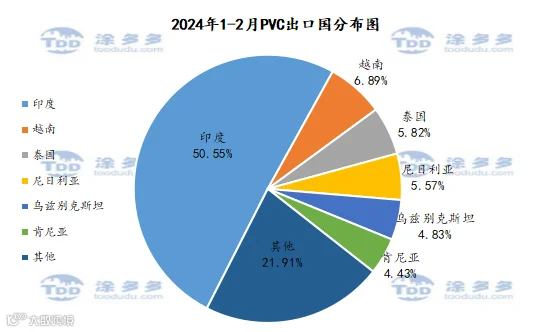

PVC出口国分析:根据最新统计数据显示,2024年1-2月份中国PVC出口到印度144846.625吨,占总出口量的50.55%;到越南19731.919吨,占总出口量的6.89%;到泰国16684.818吨,占总出口量的5.82%。

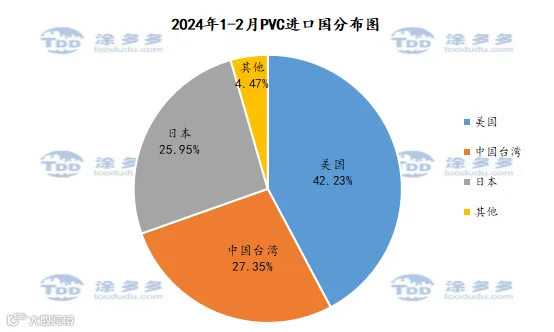

PVC进口国分析:根据最新统计数据显示,2024年1-2月份中国PVC进口美国14731吨,占总进口量的42.23%;进口中国台湾9541.28吨,占总进口量的27.35%;进口日本9050.62吨,占总进口量的25.95%。

2、PVC产量分析

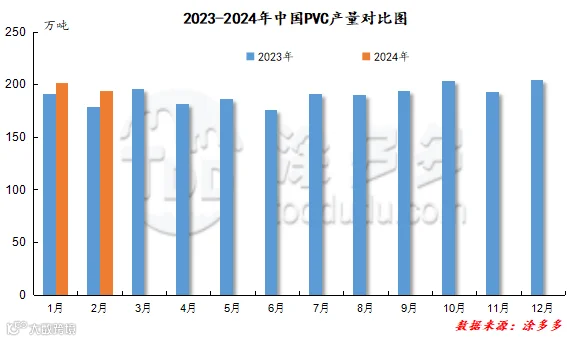

2024年2月国内PVC产量在194.12万吨,环比上月减少3.57%,同比增加8.49%。

3、PVC开工率统计

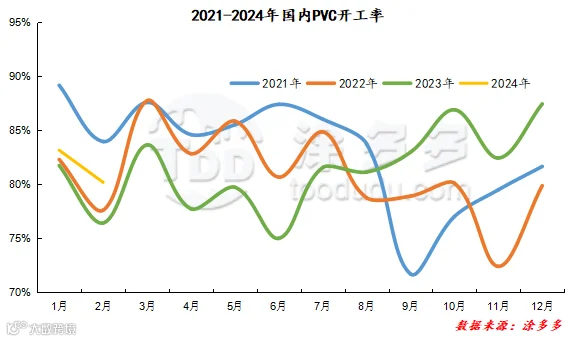

2024年2月国内PVC开工率为80.2%,同比去年提升3.76%,环比上月份降低2.97%。

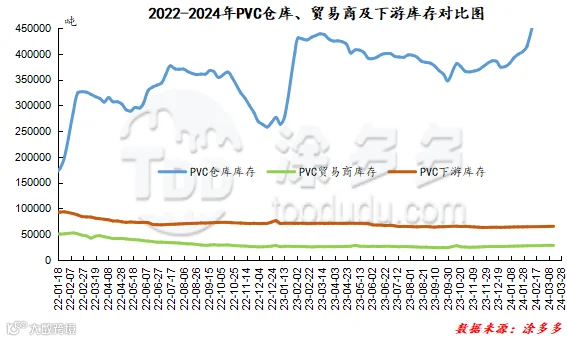

4、PVC库存

3月PVC社会库存、仓库库存、贸易商库存、下游库存均呈现增加态势,具体来看截止目前为止,国内PVC社会库存724240吨,较月初增加4540吨,仓库库存537700吨,较月初增加4000吨,贸易商库存28220吨,较月初增加70吨,下游库存65270吨,较月初增加440吨。

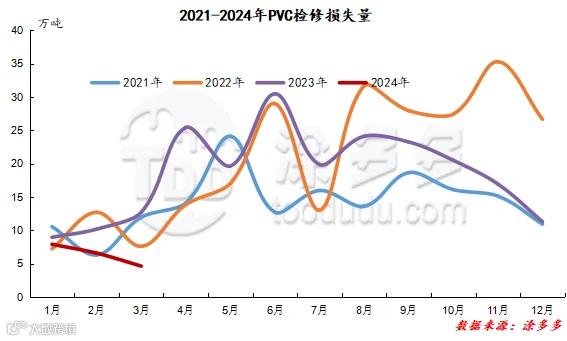

2、检修损失量统计

2023年3月PVC检修损失量为4.63万吨,同比去年减少106.28%,环比减少29.56%。预计2023年4月检修损失量为11.61万吨。

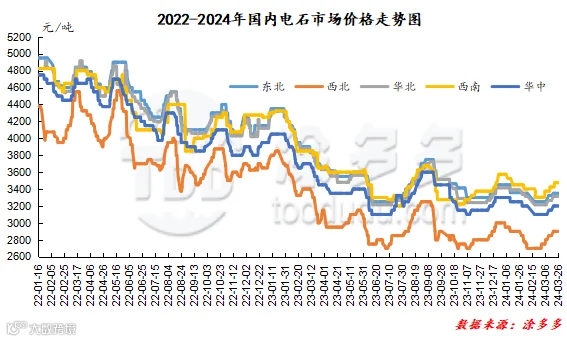

本月国内电石市场整体呈现上涨的走势,各地区上游出厂报价及下游接收价格均出现明显的调涨幅度,市场上利好因素明显,月内各区域价格调整情况来看,主流出厂报价乌盟地区累计上涨100元/吨,乌海、宁夏地区累计上涨150元/吨,下游主流接收价格各区域累计上调80-172元/吨,其中西北地区调涨幅度相对较小。各区域价格下行原因具体来看:首先月初出厂、接收价格均上调,供应端表现不稳定,待卸车区域性低位。出厂价格上调50元/吨,下游接收价格上涨25-72元/吨,一方面当地电石装置开工不稳定,货源供应有限,另一方面企业出货情况尚可,企业报价信心提升,其他多数地区稳价观望为主。随后乌海地区出厂报价同样出现上调,内蒙地区有电力供应不稳定的情况,影响当地电石装置开工,货源供应不稳定,对价格呈现区域性支撑。月中旬,各区域价格均出现明显的上调,一方面个别地区装置故障停车检修,且个别区域有限电情况,生产企业开工率整体下滑,供应端对市场形成明显支撑,另一方面供应量减少后,下游到货情况呈现区域性不足,下游企业采购积极性较高,接收价格同样上调。价格上涨之后,市场整体出现稳定走势,首先成本端兰炭价格周内下跌,加重市场观望心态;供应端前期停车检修装置有所恢复,且个别地区电力供应不稳定的情况有所好转,供应端较前期宽松,市场上货源增加,故上游生产企业出厂报价涨后居稳运行。随后多数下游企业再次推出上调采购价格的计划,采购心态表现积极,下游采购价格的上调对企业出厂报价有所带动。之后随着生产企业开工率的提升,市场上货源供应有所增加,多数地区企业出货相对正常,供应端目前生产相对不稳定,上游生产企业库存压力不大,下游需求暂时变化不大,价格暂以稳定为主。

截至3月27日,WTI价格为81.35美元/桶,较上周同期下跌0.33美元;布伦特价格为86.09美元/桶,较上周同期上涨0.14美元,阿曼(期)价格85.1美元/桶,较上周同期下跌1.38美元,沪原油632.5元/桶,较上周同期下跌5.5元/桶。

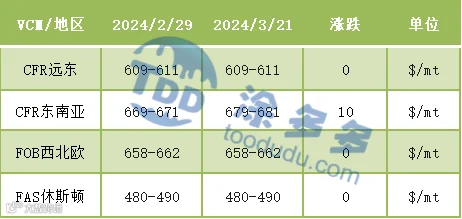

国际VCM:截止到2024年3月28日:相比月初来看,月末CFR远东稳定、CFR东南亚涨10、FOB西北欧、FAS休斯顿稳定。

国际PVC:截止到2024年3月27日:相比月初来看,月末CFR远东、CFR东南亚涨10,FD西北欧(期货)涨15,FOB西北欧跌5、FAS休斯敦跌20,CFR印度涨10,德国、荷兰、意大利、法国、西班牙、英国涨10。

来源 | 涂多多产业大数据部

裴老师 18519110691

程习娇 13525096649

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。