本周核心观点

本周国内聚乙烯市场震荡偏弱运行,其中线性走低明显,周跌幅在20-100元/吨不等,高低压根据货源和成本情况区域间上下调整。截至本周四,国内线性价格在8130-8500元/吨;高压膜价格在8850-9300元/吨;低压膜价格在7800-8750元/吨;低压拉丝价格在7900-8700元/吨。对于后期市场来看,供给端:下周新增检修计划仅浙石化低压、中韩石化低压二期等。同时,12月份停车的燕山石化低压二线、齐鲁石化、兰州石化老全密度等装置延续。其中停车装置多为低压或全密,高压及线性停车相对有限,一定程度缓解低压供应压力。但宝来线性低压、海南低压、中海壳高压、塔里木低压等装置相继开车,市场整体供应量较本周有所增量。需求端:下游主要行业新增订单呈逐步放缓趋势,随着农膜需求的季节性回落以及薄膜开工偏低影响,对于原料刚需有所转弱。原料端:红伊朗克尔曼公墓爆炸事件,市场担忧局势升级,同时,OPEC官网发布一则声明,主题是“强调OPEC+内部团结,重申致力于维护石油市场稳定”。利多题材之下,提振原油价格。但整体基本面未见转好之下,关注事件持续性影响。若未能进一步升级,则仍有反弹回落可能。煤炭,内蒙古鄂尔多斯区域内多数煤矿维持正常生产销售,以落实长协发运为主,终端仍以刚需拉运为主,暂未有大量补库需求,预计短期内坑口煤价将维持震荡运行局面。成本端:国内两油在库存升至中位且现货出货缓慢之下,出厂价格仍有下调预期,场内货源成本支撑松动。综合影响下,预计短期PE市场震荡偏弱为主。

01

第一章 本周聚乙烯市场回顾

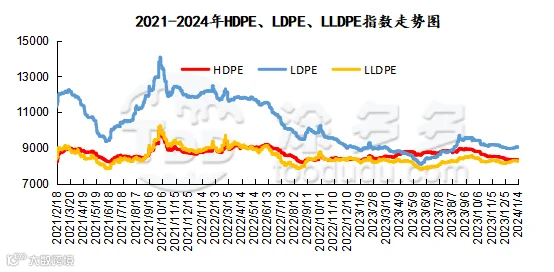

聚乙烯国内市场走势分析

单位:元/吨

图1 聚乙烯指数走势图

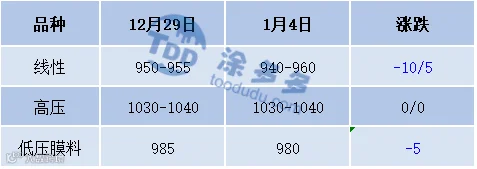

聚乙烯美金市场走势分析

表2 聚乙烯美金市场价格变化

聚乙烯期货市场走势分析

02

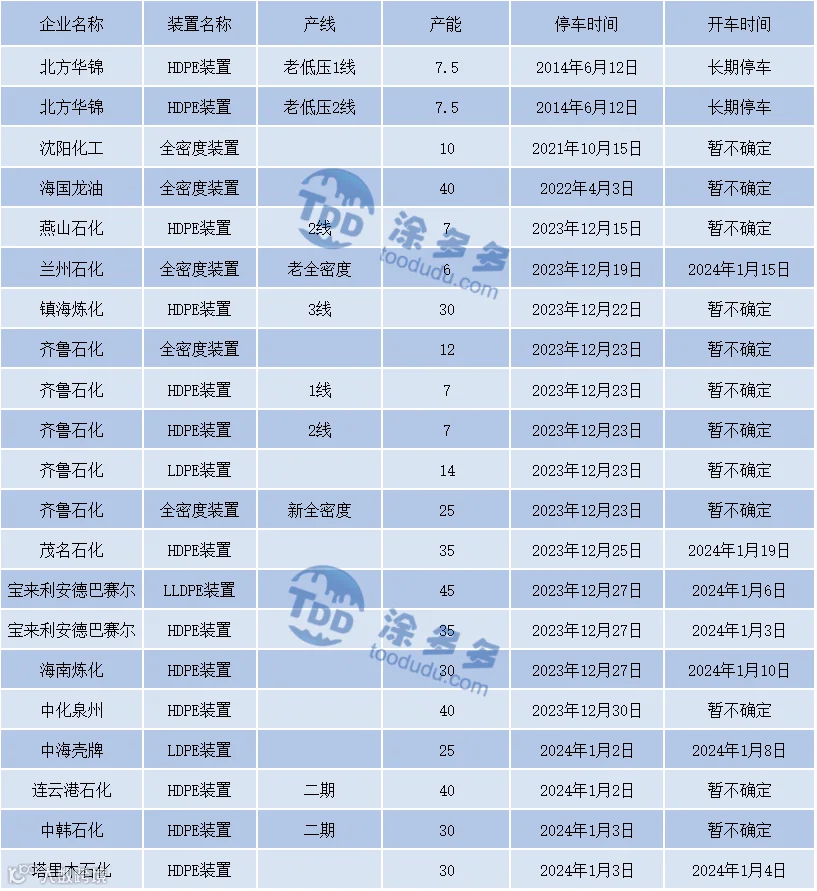

第二章 聚乙烯国内供应分析

本周新增停车装置增量,周产量结束两连降,本周供应量继续小幅下降。本周国内聚乙烯周产量总计在53.3万吨,较上周56.8万吨下降3.5万吨,降幅6.16%。

03

第三章 聚乙烯国内需求分析

聚乙烯下游市场分析

本周农膜市场价格走稳。截止本周四,华北双防膜主流在9500-10200元/吨;华东地区双防膜主流价格在9700-10300元/吨;华南地区双防膜主流价格在9800-10400元/吨。棚膜需求放缓,部分小型棚膜企业开工下滑。地膜需求淡季,企业订单稀少,零星生产或阶段性开工。

聚乙烯下游企业开工率统计

本周下游制品总体开工率回落1.5%。下游棚膜需求放缓,部分企业开工小幅下滑,订单跟进受限。地膜启动缓慢,开工有限,当前以大企业维持招标订单,中小企业零星开机或停机为主。管材、中空及拉丝等进入淡季,需求减弱;包装及注塑类零星新增订单跟进,多以生产年末订单为主,开机率较11、12月下滑明显,对于原料消化转慢,企业刚需补货为主。

04

第四章 聚乙烯上游市场分析

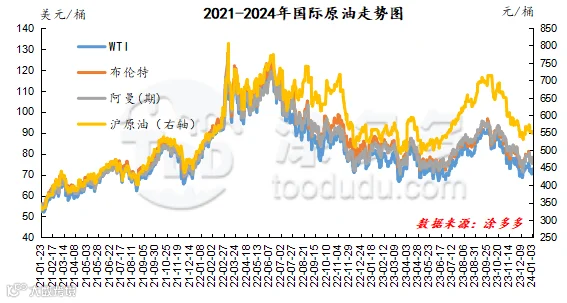

原油走势分析

截至1月4日,WTI价格为72.7美元/桶,较上周同期下跌1.41美元;布伦特价格为78.25美元/桶,较上周同期下跌1.4美元,阿曼(期)价格5.03美元/桶,较上周同期下跌5.03美元,沪原油548.5元/桶,较上周同期下跌23.5元/桶。

甲醇走势分析

近期,内地市场整体供应表现充裕,目前中新以及大化装置已经点火,但华昱120万吨甲醇装置今日起开始进行计划性检修,维持低负荷生产,日产量由3000吨/天降至1000吨/天,市场供应有所减少,区域内市场价格存在一定支撑,但目前终端下游市场表现依旧欠佳,且临近年关,终端下游需求或存继续走弱的预期,短期内需求端难以给甲醇市场带来利好支撑。港口市场,周内库存大幅去库,其中华东地区市场库存缩量最为明显,主要由于大雾天气期间封航影响长江口进船速度,加之下游刚需消耗稳定,港口区域呈现去库状态。目前来看,期货盘面稍有反弹,场内部分业者入市补货积极性稍有提升,厂家出货顺畅,预计短期甲醇市场价格窄幅调整,但后期还需密切关注场内运输情况以及下游需求跟进情况。

05

第五章 聚乙烯走势预测

供给端:下周新增检修计划仅浙石化低压、中韩石化低压二期等。同时,12月份停车的燕山石化低压二线、齐鲁石化、兰州石化老全密度等装置延续。其中停车装置多为低压或全密,高压及线性停车相对有限,一定程度缓解低压供应压力。但宝来线性低压、海南低压、中海壳高压、塔里木低压等装置相继开车,市场整体供应量较本周有所增量。需求端:下游主要行业新增订单呈逐步放缓趋势,随着农膜需求的季节性回落以及薄膜开工偏低影响,对于原料刚需有所转弱。原料端:红伊朗克尔曼公墓爆炸事件,市场担忧局势升级,同时,OPEC官网发布一则声明,主题是“强调OPEC+内部团结,重申致力于维护石油市场稳定”。利多题材之下,提振原油价格。但整体基本面未见转好之下,关注事件持续性影响。若未能进一步升级,则仍有反弹回落可能。煤炭,内蒙古鄂尔多斯区域内多数煤矿维持正常生产销售,以落实长协发运为主,终端仍以刚需拉运为主,暂未有大量补库需求,预计短期内坑口煤价将维持震荡运行局面。成本端:国内两油在库存升至中位且现货出货缓慢之下,出厂价格仍有下调预期,场内货源成本支撑松动。综合影响下,预计短期PE市场震荡偏弱为主。

来源 | 涂多多数据管理部

陈彬 15269345060

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。