国内石化库存

今日两油库存68万吨,较上周五增加3.5万吨,增幅5.43%。

PP期货解析

12月4日PP2401开盘价:7435,最高价:7463,最低价:7342,持仓量:327806,结算价:7393,昨结算:7445,跌:52,日成交量:351656手。

PP期货走势预测

盘面创3个月新低,空开力量压制明显。成交来看:成交多开19.6%空开26.1%;空平在22.5%多平20.9%。技术上看,盘面连续跌破支撑,空头氛围浓厚,短线关注7250-7300一线支撑。

PP市场拉丝主流报价

PP国内现货市场分析

今日国内PP市场全线走低,跌幅在30-50元/吨,国内拉丝主流价格在7380-7570元/吨不等。月初叠加周末两油一定程度累库,今日出厂价格多数稳定,仅中油东北部分均聚下调50-100元/吨不等。煤企方面除蒲城外,其他全部下调,场内成本支撑松动。周初商品空头氛围浓厚,PP期货增仓下跌,盘中创8月18日以来新低,对于市场打压作用明显。月初贸易商积极减仓出货为主,实盘普遍商谈议价。终端按需入市,部分逢低适量拿货,成交集中在低端资源,且以小单居多。

PP现货走势预测

基本面来看,原料方面:OPEC各国宣布的自愿减产力度与4月份相比减产幅度增量有限。俄罗斯明确表示“延长自愿减产期限至2024年一季度,并且将根据市场情况逐步恢复产量”。沙特方面则表示,“将100万桶/日自愿减产延长至2024年一季度,明年一季度末原油产量达到900万桶/日”。此次OPEC+主体是延长减产期限,同时也给未来增产埋下了伏笔。需求转弱之下,原油未来将面临持续累库压力,价格有下移风险。供给方面:下周京博二线(40万吨/年)、宁波金发一线(40万吨/年)计划停车检修,但燕山二线、独山子三线、中原二线、大连一线等前期停车企业相继复工,PP供应压力依旧存在。需求方面:下游主要行业新增订单难有增量且呈逐步放缓趋势,对于原料需求转弱。库存方面:根据往年库存走势来看,鉴于目前石化对于市场需求的把握和对生产安排的有效规划,预计月初两油库存继续维持偏低位运行,对于行情的托底作用将持续发力。综上所述,预计短期国内PP市场呈现震荡偏弱运行为主。

国内PP指数

据涂多多数据测算,12月4日国内PP现货指数为7475,跌38,跌幅0.51%。

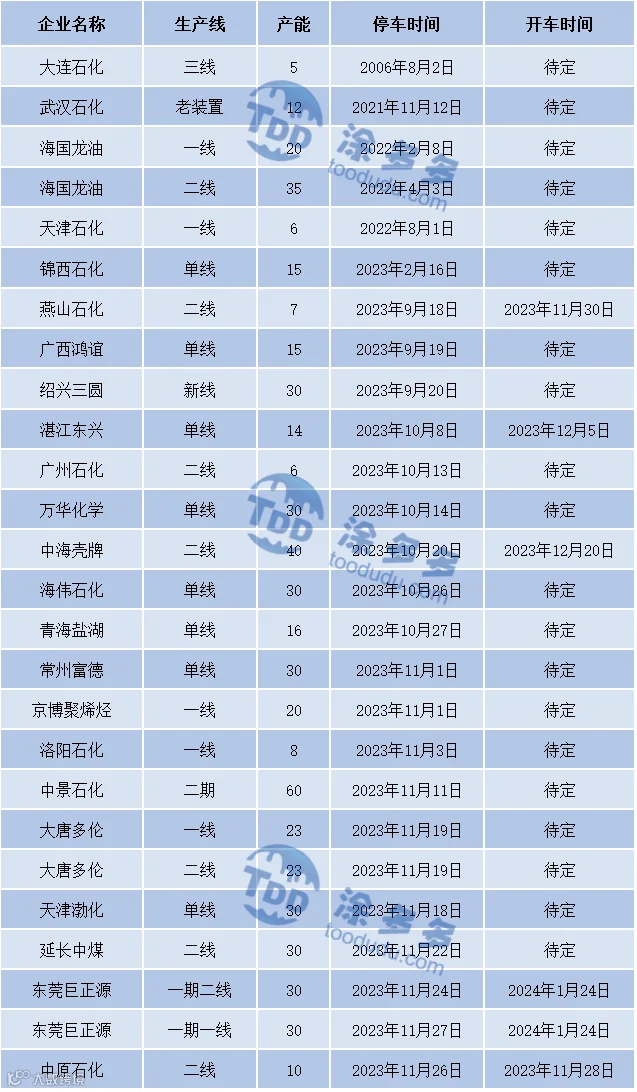

国内装置停车汇总

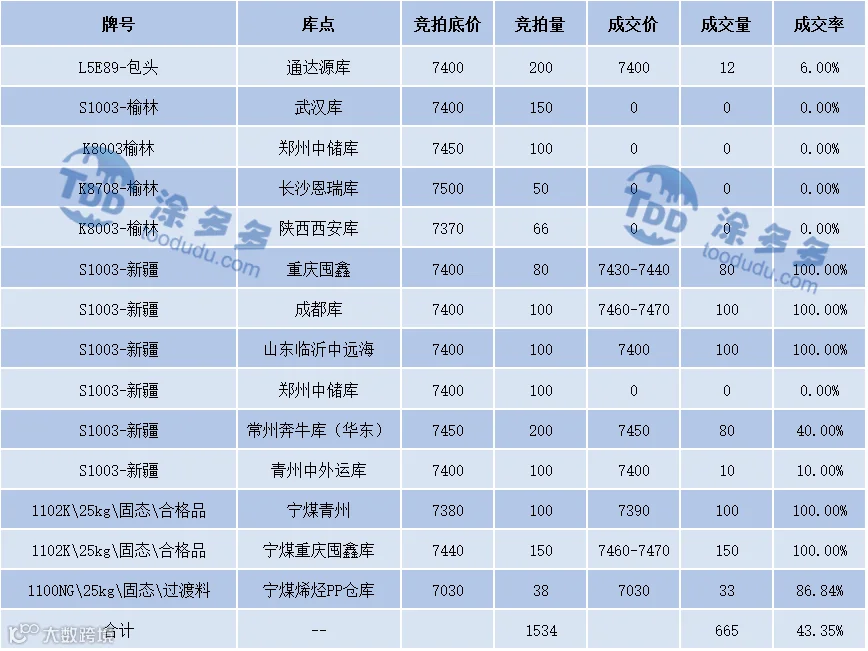

神华竞拍成交情况

陈彬 15269345060