目录

(二) 全球固碱贸易情况

八、 烧碱国内贸易流向

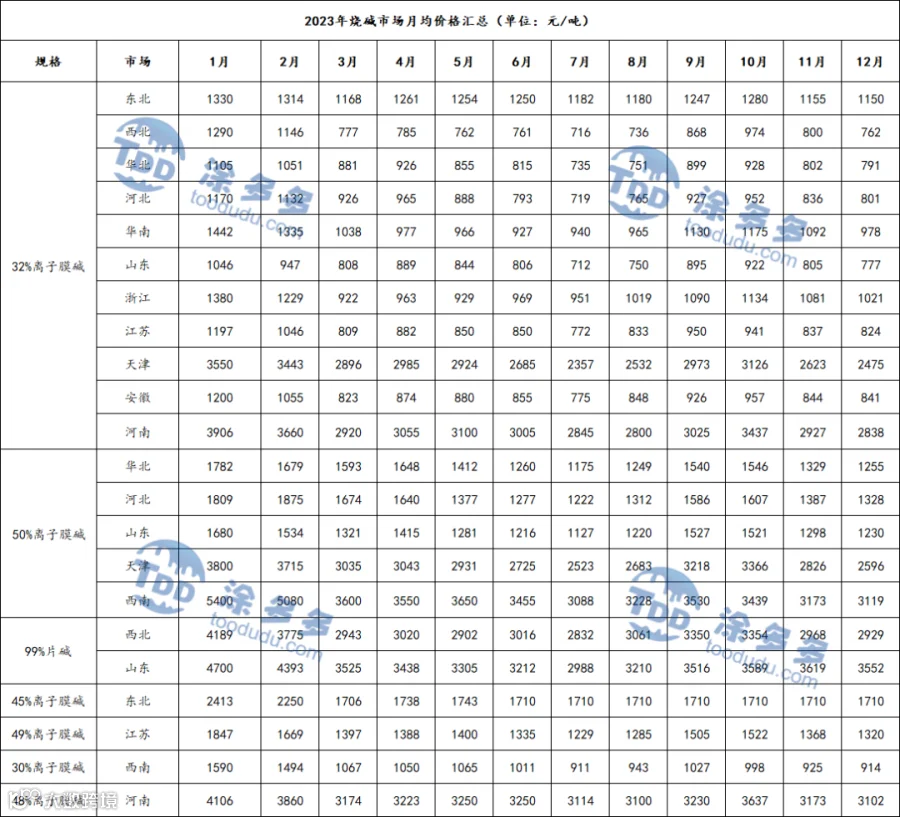

(二) 2023年烧碱市场月均价格

二、 期货相关调整

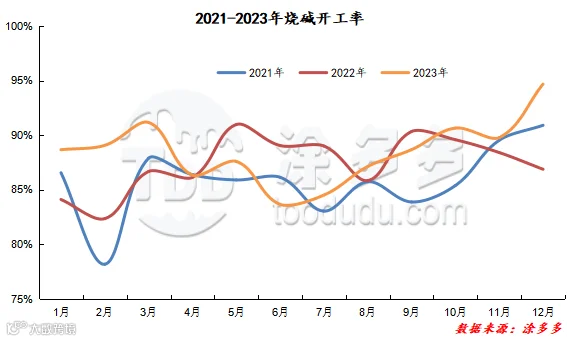

三、 2023年中国烧碱开工率分析

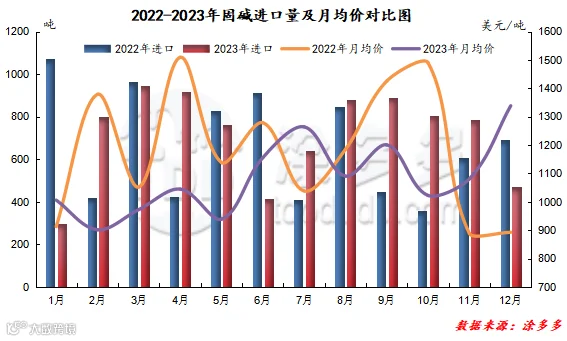

(四) 固碱出口目的国分析

三、 2023年烧碱出口占比产量

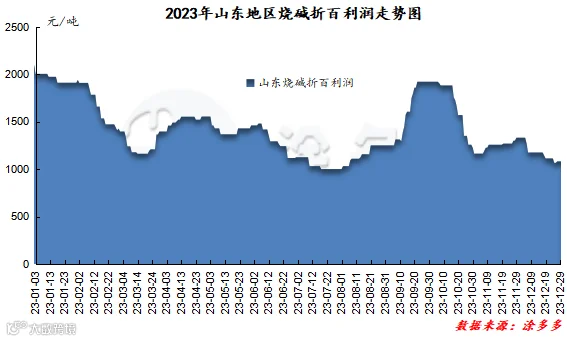

三、 2023年国内烧碱企业利润分析

第九章 2024年中国烧碱后市预测

(四) 2023年氧化铝采购液碱价格情况

第一章 中国烧碱行业概述

一、烧碱的概念

氢氧化钠,又称烧碱、苛性钠、火碱,化学式为NaOH,是一种无机化合物,他是一种具有高腐蚀性的强碱,一般为白色片状或颗粒,能溶于水生成碱性溶液,也能溶于甲醇及乙醇。氢氧化钠具有潮解性,会吸收空气里的水蒸气,也会吸取二氧化碳、二氧化硫等酸性气体。可作酸中和剂、配合掩蔽剂、沉淀剂、沉淀掩蔽剂、显色剂、皂化剂、去皮剂、洗涤剂等。

二、烧碱的规格分类

根据浓度不同,将烧碱分为液碱和固碱。液碱:液态碱,为无色透明液体。固碱:固体形态,为白色半透明固体,固碱中包括片状碱和粒状碱,也就是我们常说的片碱和粒碱。常见的液碱规格有32%离子膜碱、50%离子膜碱两种;常见的固态碱为99%片碱。

三、烧碱的生产工艺

烧碱生产工艺有两种,苛化法和电解法。电解法又称水银法,分为隔膜法电解和离子膜法电解,我国目前主要采用的是隔膜法和离子膜法工艺,但近几年隔膜法工艺占比逐渐减少,离子膜法工艺占比逐渐增加,目前仅有个别企业有隔膜法生产工艺。

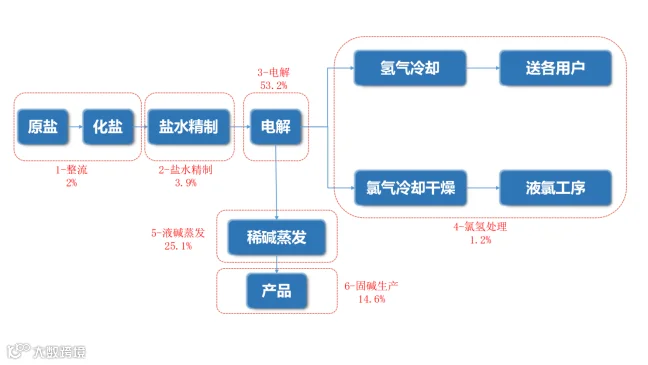

我们以离子膜法生产工艺为例,下图是离子膜法生产工艺流程:

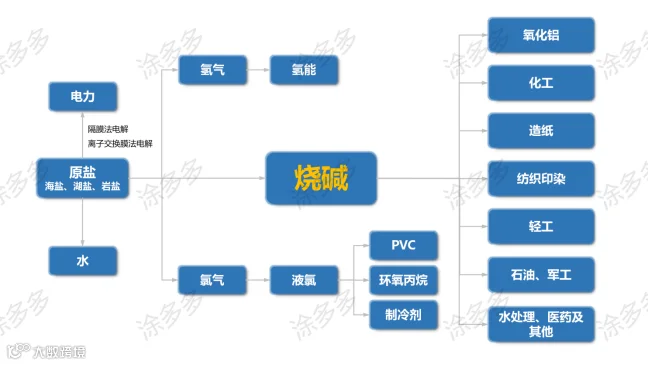

四、烧碱产业链图

第二章 中国烧碱市场行情分析

一、烧碱市场综述

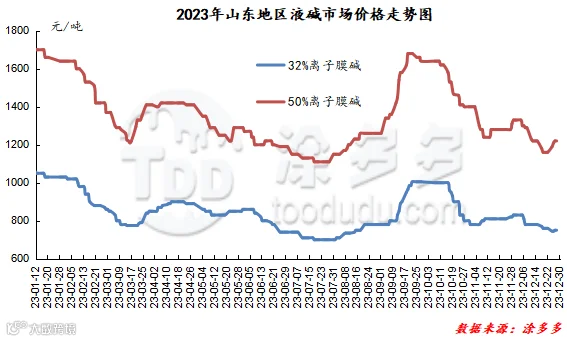

第一阶段:1-3月中下旬价格下跌。首先2023年年初液碱企业库存虽处于相对低位,但企业装置开工处于高位,多数装置未见检修情况出现,市场供应量整体充足,而下游需求表现欠佳,且1月底2月初临近春节假期,市场运行相对平淡,未见多余备货需求,市场成交情况清淡且询盘积极性欠佳,加之春节后下游需求恢复有限,叠加假期企业库存压力增加,企业多让利出货,此阶段下游需求表现整体疲软。从下游采购价格情况来看,山东地区下游某主力氧化铝厂家1-3月中旬连续13次下调液碱采购价格,价格由1月初的1020元/吨下跌到3月中旬的740元/吨,累计下调幅度在310元/吨;河南、山西、广西地区2月、3月的采购价格同样大幅下调,其中河南地区累计下调940元/吨,山西地区累计下调1040元/吨,广西地区累计下调2060元/吨,对液碱市场形成明显利空,下游氧化铝企业连续不断地压价行为使得主产区市场无法喘息。另外出口方面,国外市场需求同样欠佳,外盘订单不理想,价格没有明显优势,无法给国内市场形成支撑。

第二阶段:3月中下旬-4月中旬价格稍有上行。3月中下旬市场走势分化,价格涨跌互现,部分地区市场开始好转,一方面部分企业装置陆续进入集中检修的阶段,液碱库存压力较前期减小,供应面出现明显减少,另一方面高浓度碱受出口好转提振,主产区企业订单量增加,同时企业库存压力不大,对市场形成一定支撑,加之3月底液碱市场下游需求出现改善,供需支撑下市场止跌转涨。另外4月河南、山西、广西地区下游采购价格上调为主,且山东地区下游某主力氧化铝厂家连续三次上调液碱采购价格,对市场形成明显支撑。

第三阶段:4月中下旬-7月底价格再次下行,且创下2023年价格新低,后期市场走势有所分化。4月中下旬开始,之前检修装置有所恢复,加之需求面表现区域性欠佳,下游接货积极性整体不高,价格开始区域性下调。基本面来看前期检修装置陆续恢复,市场供应量增加,而下游需求欠佳,接货积极性整体不高,氯碱企业出货压力较大,商家下调出货价格保证出货。主力下游氧化铝采购价格情况来看,4月底开始山东地区下游某主力氧化铝厂家开始再次下调液碱采购价格,到7月下旬累计下调12次,虽每次下调幅度不大,但连续12次的下调频率拖累市场心态。6-7月份河南、山西、广州氧化铝采购价格同样下调为主。个别价格有所上涨主要受当地装置检修供应面减少,且企业库存压力不大,故价格上涨。随后市场走势分化,地区间供需面存有一定差异,价格涨跌互现。

第四阶段:8月初-9月下旬价格出现明显的上涨。首先8月初市场成交气氛开始转好,氯碱装置检修给市场带来较强支撑,企业出货压力较前期减轻,且企业库存压力不大,多数地区市场窄幅上调为主;其次部分地区下游接货积极性尚可,厂家及贸易商出货比较顺畅,市场整体成交氛围表现较好,加之部分企业出口订单增加,厂家报价出现不同幅度的上调,对市场成交价格也有一定支撑;到9月下旬,临近中秋国庆双节小长假,下游及贸易商有节前备货需求,企业出货情况较好,市场成交价格调涨为主。下游采购价格来看8月中下旬开始山东地区下游氧化铝厂家采购液碱价格上调,到9月下旬连续上调6次,上调幅度累计270元/吨,价格涨至935元/吨,且8月、9月河南、山西、广西地区下游采购价格同样上调为主,对市场支撑比较明显,带动烧碱行情上行。

第五阶段:9月底开始现货价格再次下行。9月底市场观望情绪增加,且山东地区部分厂家下调出厂报价,市场心态表现比较谨慎。10月初正值国庆节,部分地区运输受限,且节日期间企业有库存累计,虽有装置进入检修期,但企业库存相对高位,下游接货情况欠佳,且存有抵触高价的情绪,氯碱企业出货情况不理想,下游氧化铝采购液碱价格再次出现连续下调情况,对市场利空比较明显。

第六阶段:11月-12月价格先涨后跌,但整体价格涨跌互现,市场运行有所分化。11月上旬开始价格震荡上行,12月初再次震荡下行。11月整体价格-12月市场走势呈现差异化运行,各区域供需情况存有不同,价格灵活调整为主,价格涨跌互现。期间检修装置较少,各区域开工率整体处于高位,而下游需求表现疲软,多数地区价格有所下跌;局部地区受当地装置降负荷及检修支撑,价格呈现上涨走势。

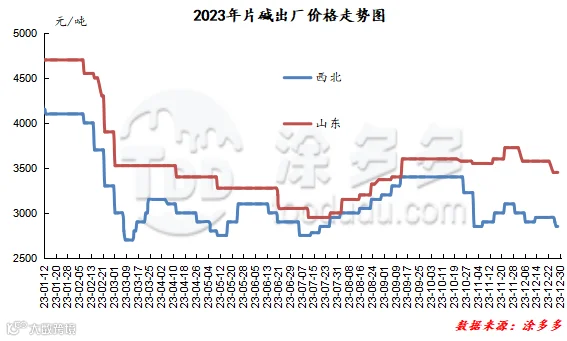

第一阶段:1-3月中旬,片碱价格呈现暴跌态势。此阶段片碱价格不断创新低,且在3月上旬,西北地区出厂报价创下年度低价。首先1月初片碱市场比较平静,各区域市场运行按部就班,下游刚需采购为主。1月上旬开始,西北地区各厂家片碱出厂价格出现不同程度的下调。一方面1月正值春节,市场上处于供需双弱的局面,下游需求表现疲软,且节后下游需求恢复有限跟进不足,市场上高价货源成交甚是稀少;另一方面西北地区各厂家新单价格频频下调,企业签单情况一般,市场成交气氛清淡,但价格下调并未给市场带来较多的活力,反而业者心态比较谨慎,入市操作积极性未见明显提升,商家出货清淡,市场整体表现依旧低迷。

第二阶段:3月中旬-7月中上旬,价格低位震荡。在此期间各区域利好利空因素不断交替主导市场,首先3月中旬开始市场出现一定好转,部分地区装置有所检修,对当地市场存有支撑,厂家预售情况尚可出厂报价上调,贸易商出货情况有所好转试探性上调出货价格。随着价格的上涨,市场参与度下降,业者心态欠佳,价格再次下调。5月下旬厂家库存下降,且下游采买气氛略有提升,供应面支撑下市场走势转好;随后在交投气氛清淡,基本面弱势的情况下,市场偏弱运行。6月中旬供应面减少对市场再次形成利好支撑,出现短暂的上行,而价格上调后市场交投气氛减弱,市场上涨动力始终不足。

第三阶段:7月中上旬-9月中旬价格出现反弹。西北地区主力厂家装置检修,市场上货源紧张,新单价格连续上调,各区域市场成交价格重心呈现不同程度的上移,业者心态表现尚可,且下游刚需采购对市场存有支撑,加之运费上调,运输成本增加,市场利好比较明显。

第四阶段:9月中下旬-10月下旬,价格出现为期一个月的稳定时期。9月中下旬市场开始进入横盘整理的阶段,市场整体观望情绪较重,在此期间厂家预售情况正常,多数企业装置开工正常,供应端表现稳定,西北地区新单价格也未见明显的调整,需求端下游维持刚需采购的节奏,市场成交气氛一般,价格稳定运行。

第五阶段:10月下旬-11月上旬价格再次下行。10月下旬西北地区各厂家新单价格大幅下调,一方面检修装置陆续恢复,另一方面下游需求端未见明显变化,维持疲软态势。市场整体处于供多需少的局面,成交气氛一般,市场情绪明显偏弱,各区域市场成交价格重心出现不同幅度的下移。

第六阶段:11月上旬开始至11月底价格小幅上涨后震荡。首先11月上旬各区域呈现差异化运行,市场价格涨跌互现,随后新单价格出现上调,装置开工相对稳定,但厂家无库存,支撑出厂报价上调,且局部地区下游接货积极性有所提高,增加贸易商报价信心,加之个别装置出现临时故障,供应端货源相对紧张,厂家涨价心态积极;11月下旬检修装置恢复,多数装置开工正常,业者心态谨慎。

第七阶段:11月底至年底价格再次下跌。装置整体开工比较稳定,虽有个别企业有降负生产或停车检修的情况,但整体供应影响量不多,商家出货情况相对一般,下游接货积极性欠佳,且主力下游氧化铝装置有降负行为,需求端明显偏弱,西北地区片碱出厂报价下调对市场价格形成利空,市场运行整体偏弱,随后各区域供需情况相对稳定,市场出现短时间的居稳运行,而到12月下旬,西北地区出厂报价再次出现下调情况,各区域市场成交价格同样弱势下行,业者心态表现欠佳。

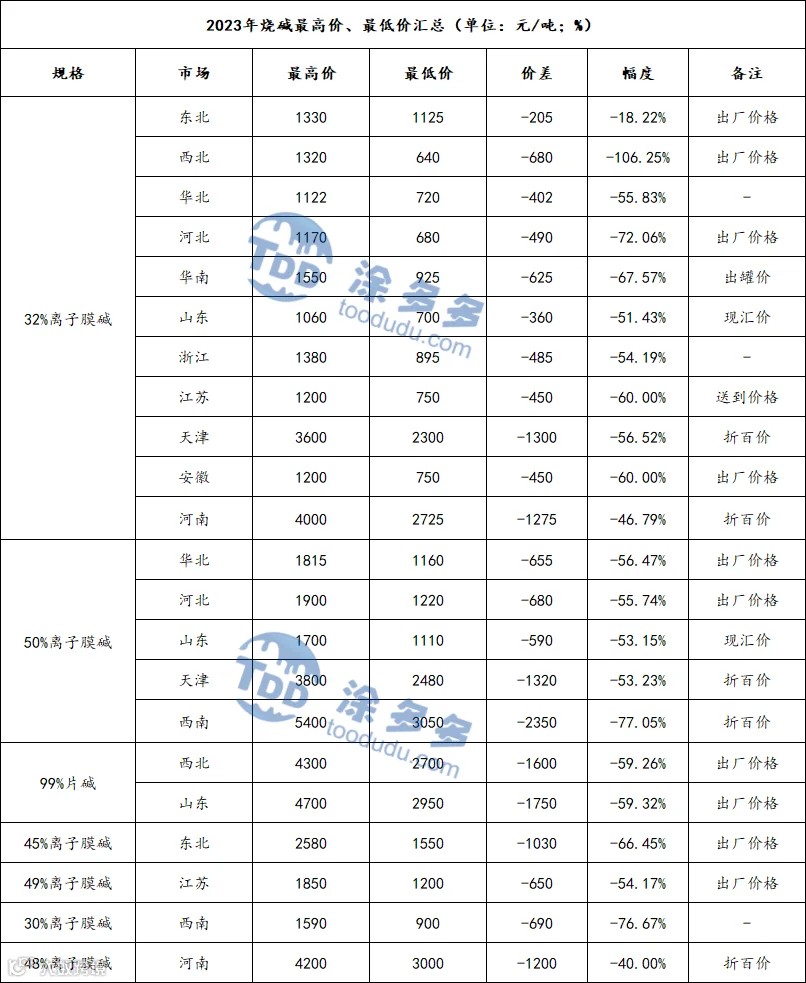

二、2023年国内烧碱价格一览表

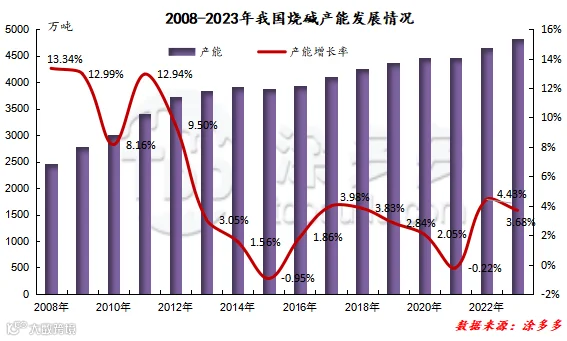

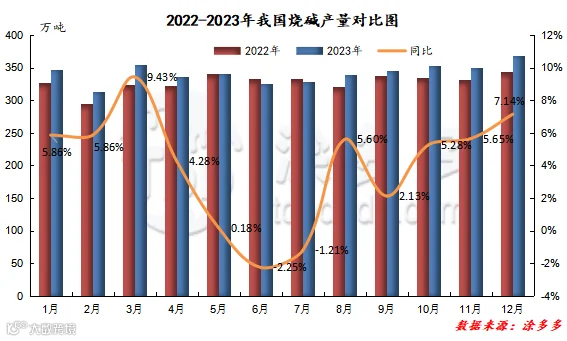

第三章 2023年中国烧碱产能、产量、开工率分析

据涂多多数据统计,2023年国内烧碱总产量约在4101.4万吨,同比去年同期增加467万吨,增加幅度在12.85%。

第四章 2023年中国烧碱进出口分析

一、2023年液碱进出口分析

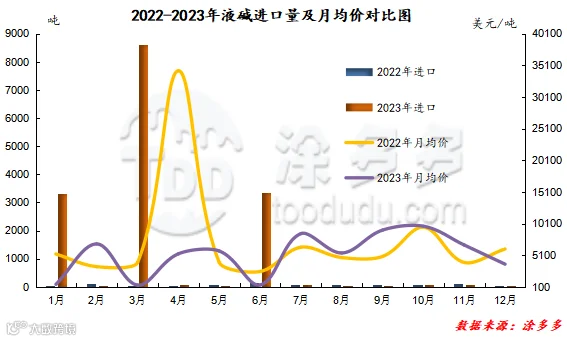

(一)液碱进口量价分析

2023年全年我国液碱进口量总计为15709.12吨,同比去年同期水平增加14807.74吨,增长幅度在1642.78%。

(二)液碱进口来源国分析

2023年我国液碱进口来源国共有20个国家,其中进口前三的国家有阿曼8574.02吨,占总出口量的42.11%,韩国6615.82吨,占总出口量的42.11%,英国139.65吨,占总出口量的0.89%。

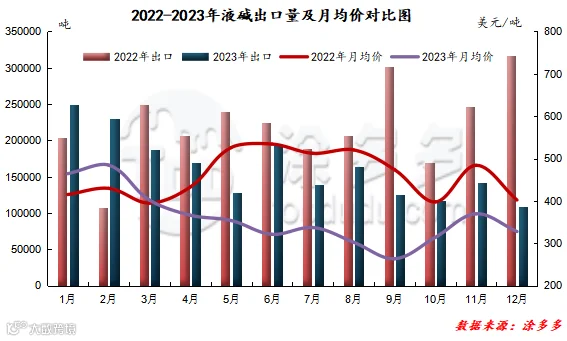

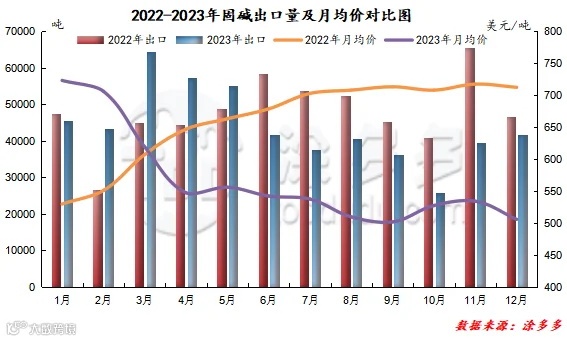

(三)液碱出口量价分析

2023年全年我国液碱出口量总计1956441.31吨,同比去年同期水平减少706360.68吨,减少幅度在26.53%。

(四)液碱出口目的国分析

2023年我国液碱出口目的国共有43个国家,其中出口前三的国家有澳大利亚958707.85吨,占总出口量的49%,印度尼西亚428115.96吨,占总出口量的21.88%,中国台湾171737.17吨,占总出口量的8.78%。

二、2023年固碱进出口分析

(一)固碱进口量价分析

2023年全年我国固碱进口量总计为8620.7吨,同比去年同期水平增加617.88吨,增长幅度在7.72%。

(二)固碱进口来源国分析

2023年我国固碱进口来源国共有17个国家,排名前三国家有日本6472.88吨,占总进口量的75.09%,波兰762吨,占总进口量的8.84%,中国台湾739.2吨,占比8.57%。

(三)固碱出口量价分析

2023年全年我国固碱出口量总计为529341.36吨,同比去年同期水平减少46550.2吨,减少幅度在8.08%。

(四)固碱出口目的国分析

2023年我国固碱出口目的国共有134个国家,其中出口前三名的是越南48540.45吨,占总出口量的9.17%,印度尼西亚43651.25吨,占总出口量的8.25%,哈萨克斯坦30055.25吨,占总出口量的5.68%。

第五章 2023年中国烧碱表观消费量分析

2023年中国烧碱表观消费量为3858.16万吨,相比去年同期水平增加219.27万吨,增长幅度在6.03%。

第六章 2023年中国烧碱企业库存、成本、利润分析

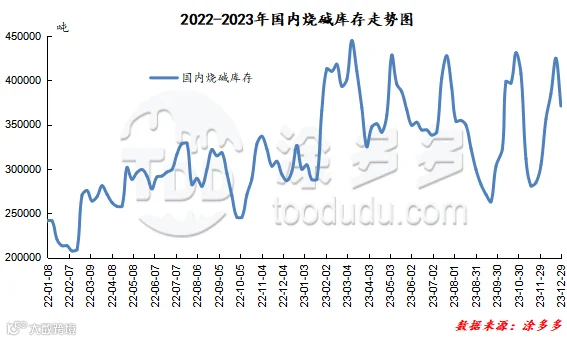

一、2023年国内烧碱企业库存分析

2023年烧碱企业总库存整体在26.3-44.5万吨之间震荡波动,其中出现5个高库存阶段,分别为:第一个峰值在4月中上旬处于全年总库存最多的时间段库存在44.48万吨,第二个高库存时段出现在5月初库存42.83万吨,第三个高库存时段在7月中下旬库存42.76万吨,第四个高库存时段在10月底库存43.11万吨,第五个高库存时段在12月下旬库存在42.48万吨。而9月中下旬烧碱总库存处于全年最低位,库存在26.3万吨。

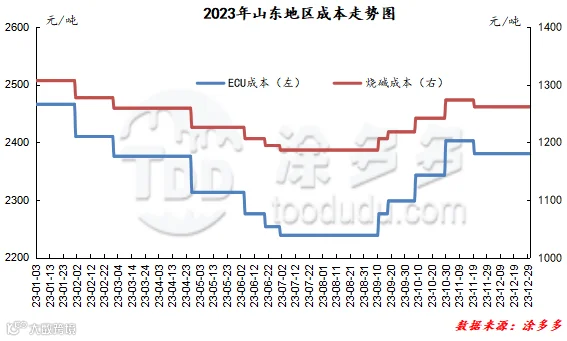

二、2023年国内烧碱企业成本分析

三、2023年国内烧碱企业利润分析

第七章 2024年中国烧碱后市预测

成本角度:烧碱成本面主要包括电价和原盐两方面,电价方面:电价成本占烧碱总成本较大,约在60%以上,而氯碱企业大多存在自备电厂,尤其北方地区,外购电及自备电厂成本也有一定差异,后续还需跟进电价调整情况。原盐方面:原盐成本占烧碱总成本的20%左右,对烧碱价格的影响相对没有电价大,目前原盐价格处于相对较高水平,需关注后期原盐价格的调整情况。

供应角度:2024年烧碱行业仍有新增产能,据涂多多数据统计2024年共有13家氯碱企业有新增产能计划投产,预计投产产能总计在336万吨左右,后期烧碱市场供应面倾向于宽松考虑,会给市场带来较大的销售压力,预计烧碱价格或承压运行。根据历年来企业投产进度情况来看,实际落地投产产能或不及计划投产产能规模。

需求角度:烧碱下游同样有新增产能投产,据涂多多最新数据统计,烧碱主力下游氧化铝的需求占比较前两年有所下降,目前氧化铝需求占比约在29%-30%,从投产情况来看,首先主力下游氧化铝来看,2024年氧化铝新增产能大约有330万吨,但受铝土矿紧张以及其他因素影响,投产情况或不及预期。2024年粘胶短纤暂无计划新增或淘汰产能,产能变化不大,但行业产能利用率或有提升的空间,对烧碱采购刚需或将出现小幅增加的预期,还需关注行业的盈利情况。纺织印染、造纸等下游行业新增产能相对较少,且其对烧碱的需求情况变化预计变化不大;新能源行业来看,随着我国新能源的发展,新能源采购烧碱情况或有增加,且其耗碱量相对较大,是烧碱下游需求的后起之秀。明年仍需继续关注下游各行业的实际需求情况。

期货角度:从期货角度来看,随着烧碱期货的发展,商品的影响因素必将呈现多样化,且随着烧碱期货的上市,氯碱平衡以及未来的跨品种套利或逐渐提上日程。但由于今年期货刚上市,期现联动性并不明显,后期随着期货的发展,期货的介入或给现货市场带来新的活力,期现联动性也会愈加强烈。

经济政策角度:近几年随着氯碱行业的发展,我国氯碱行业从高速发展转化成高质量发展,国家发布的一系列政策对行业的高质量发展起到了至关重要的作用。后期国内相关政策对行业发展的调控和限制措施将日益严格。而同时作为高耗能产业,烧碱的未来发展也会受到挑战,故烧碱在未来发展淘汰落后产能、优化产业结构是关键。

第八章 烧碱上下游主要产品分析

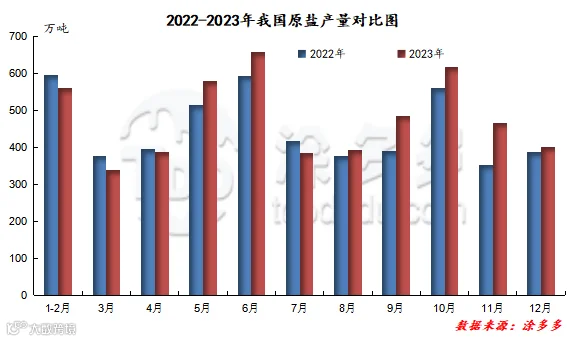

一、上游原盐分析

据国家数据统计,2023年我国原盐产量总计5275.7万吨,较去年同期水平增加317万吨,增加幅度在6.39%。

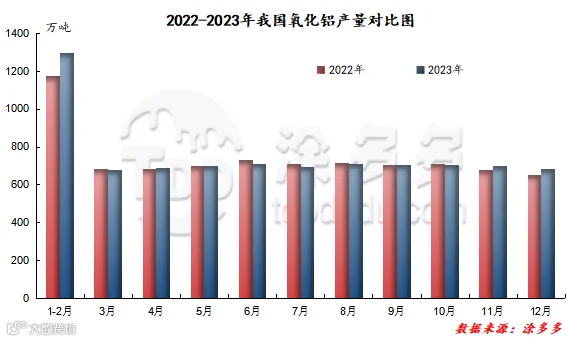

二、主力下游氧化铝分析

据国家数据统计,2023年我国氧化铝产量总计8277.3万吨,较去年同期水平增加127.1万吨,增加幅度在1.56%。

来源 | 产业大数据部

程习娇 13525096649

版权声明:本文由产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。