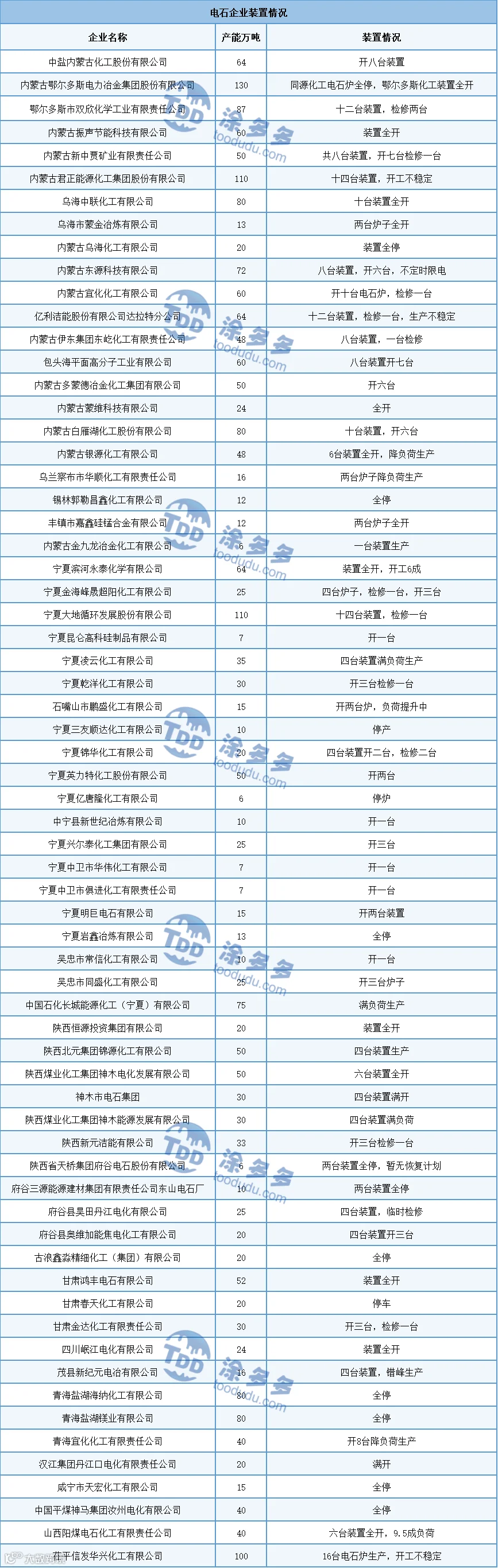

本周(2024.1.22-2024.1.26)国内电石市场维持稳定走势运行,各区域出厂报价居稳,乌海地区出厂报价稳定在2900元/吨,下游接收价格同样未见明显调整,观望气氛浓厚。本周周内成本端原料兰炭市场周初运行稳定,但从周二开始便连续下调,周内成本端对电石价格支撑作用减弱明显。供应端电石厂家装置多数地区运行稳定,前期受部分地区降雪天气影响,市场上货源流通呈现区域性差异,部分地区受运输受阻影响,上游电石企业有累库现象,整体供应端表现充足;下游需求表现相对稳定,临近春节,下游部分工厂有降负计划,但同时下游存有备货情况,需求端表现尚可。随后随着天气对运输影响的减小,运输逐渐恢复,货源流通较前期顺畅,企业出货情况相对转好,同时下游到货情况同样好转。下游行情方面,PVC行情走势周前期维持弱势运行,行情走势欠佳拖累电石市场;周中开始市场出现好转,价格小幅上涨,但PVC生产企业生产成本压力依旧较大,市场观望情绪不减;BDO个别装置进入检修,刚需采购稍有减少,临近春节下游备货心态表现尚可,对电石市场形成一定支撑。周内供需双方继续博弈,价格稳定运行。截止1月26日电石接收价格: 河北地区接货价格在3290-3300元/吨,河南地区接货价格在3250元/吨,山东地区接货价格在3280-3500元/吨,东北地区接货价格在3320-3395元/吨,四川地区川内价格在3450元/吨,山西地区自提价格在2900元/吨,陕西地区外购府谷/内蒙电石到厂执行3000-3050元/吨。

首先成本端口,原料兰炭价格后期或维持弱势运行,对电石支撑不足。供应端口,后期西北地区局部区域或存限电情况,供应端表现或不稳定,是昂上货源供应或呈现不稳定的状态,但整体货源依旧会比较充足。需求端口,下游需求后期或向稳中有小幅增加的趋势运行,下游采购需求整体或处于高位。另外运输方面,后期需要考虑节假日运输压力,另外天气情况对运输的影响。整体来看,预计后期电石市场或整体依旧观望气氛浓厚,各区域供需面存有区域性差异,关注下游备货情况。

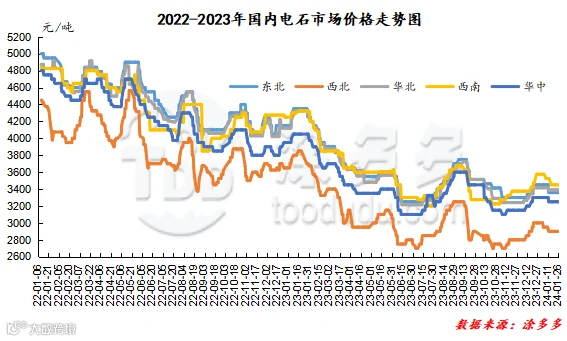

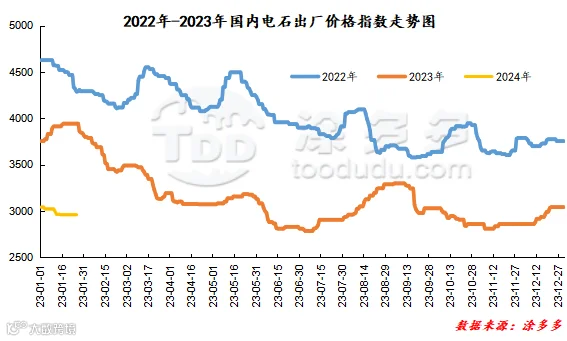

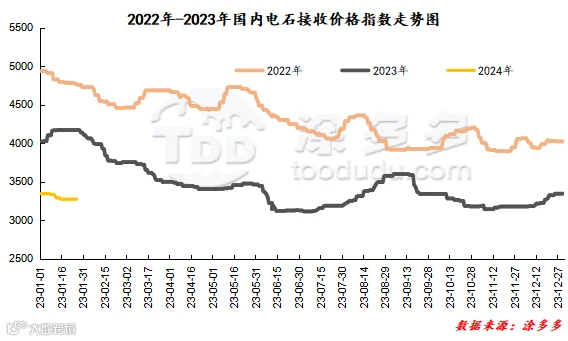

据涂多多数据测算,1月26日国内电石现货出厂价格指数为2961,相比周初跌0,幅度0%,接收价格指数为3273.83,相比周初跌0,幅度0%。

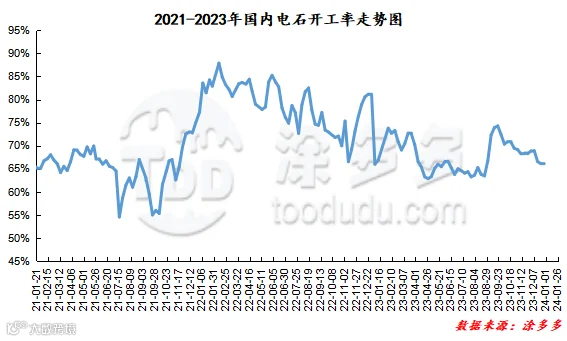

本周电石生产企业开工率在65.95%。

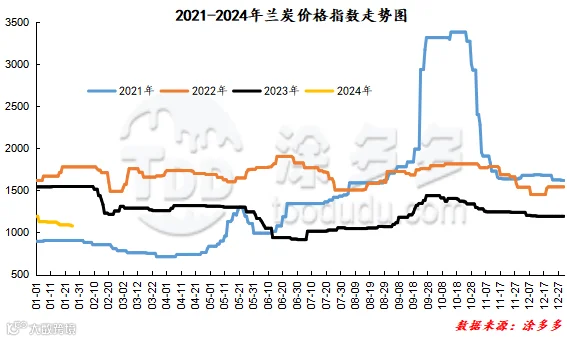

据涂多多数据测算,1月26日国内兰炭价格指数为1077.14,相比周初跌12.86,幅度1.18%,周内兰炭指数下调。

来源 | 涂多多数据管理部

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。