报告对国内烧碱发展现状进行了分析,并对烧碱行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心,海关总署。

第四季度国内烧碱市场整体下行比较明显,各区域厂家报价及市场成交价格整体以下跌为主,从第四季度初和季度末价格指数对比来看,本季度价格指数累计下跌638.44,幅度在19.3%。市场上整体利空因素比较明显,基本面未能给市场带来强劲的利好支撑,价格整体下调。具体来看:

液碱市场:首先10月月初正值国庆节假期,部分地区运输受限,部分厂家有累库现象,节后价格涨跌互现,虽有部分装置进入检修期,但节后的高库存阻碍了价格的上涨,且从月中旬市场开始呈现下行走势,一方面前期检修装置有所恢复,市场上供应充足;另一方面下游接货积极性欠佳,存有抵触高价的情绪,氯碱企业出货情况不理想,且山东地区主力下游氧化铝企业下调液碱采购价格,压价行为明显。11月市场整体继续下行为主,少数地区价格虽稍有上涨,但难抵整体弱势情绪。首先多数地区市场下行,一方面市场呈现供多需少的局面,另一方面月初下游氧化铝11月采购价格公布,多数地区液碱采购价格下调,且幅度较大,对当地市场形成明显利空。少数地区受当地装置检修支撑,价格小幅上涨。12月市场呈现先跌后走势分化的走势运行。月中上旬市场延续弱势下行的走势,月初各地区氧化铝采购价格继续下调,且市场供应依旧充足,市场利空明显,而后期高浓度碱价格上涨相对明显,月下旬,山东地区环保问题明显,装置降负荷运行,部分企业高浓度碱减少外售,支撑高浓度碱价格上涨。整体来看,第四季度液碱市场整体依旧呈现弱势局面,但期间价格涨跌互现,灵活调整。

片碱市场:第四季度片碱市场来看,西北地区厂家新单价格下调550元/吨左右,幅度比较明显,截止季度末,西北地区新单价格报价在2700-2900元/吨。10月片碱市场整体先稳后跌,月初市场成交价格灵活调整为主,厂家报价未见明显调整,企业装置稳定,下游需求弱稳;到月下旬西北地区各厂家新单价格大幅下调,多数市场成交价格重心也出现不同程度的下跌,市场整体处于供多需少的局面,成交气氛一般,市场情绪明显偏弱,此行情持续到11月上旬;11月中上旬开始各区域走势呈现差异化运行,市场价格涨跌互现,装置开工相对稳定,但厂家无库存支撑各厂家报价上调,且局部地区下游接货积极性有所提高,支撑贸易商出货价格上调,加之个别装置出现临时故障,供应端货源相对紧张,厂家涨价心态积极,但后期随着装置的恢复,市场心态趋于谨慎,到月底价格再次出现下跌。12月片碱市场走势延续11月底的下行走势,西北地区生产企业库存压力不大,多数装置开工相对稳定,西北地区及山东地区各片碱厂家均以下调出厂报价为主,各区域市场成交价格也呈现不同程度的下移;但到月中旬,个别装置处于检修中,且降雪天气对运输有一定影响,到货情况存有差异,局部地区相对而言货源稍显紧张,西北地区新单价格部分小幅调涨,但下游需求欠佳,市场上涨动力不足,随后片碱出厂报价再次出现下调情况,市场弱势难改。

片碱市场:第四季度片碱市场来看,西北地区厂家新单价格下调550元/吨左右,幅度比较明显,截止季度末,西北地区新单价格报价在2700-2900元/吨。10月片碱市场整体先稳后跌,月初市场成交价格灵活调整为主,厂家报价未见明显调整,企业装置稳定,下游需求弱稳;到月下旬西北地区各厂家新单价格大幅下调,多数市场成交价格重心也出现不同程度的下跌,市场整体处于供多需少的局面,成交气氛一般,市场情绪明显偏弱,此行情持续到11月上旬;11月中上旬开始各区域走势呈现差异化运行,市场价格涨跌互现,装置开工相对稳定,但厂家无库存支撑各厂家报价上调,且局部地区下游接货积极性有所提高,支撑贸易商出货价格上调,加之个别装置出现临时故障,供应端货源相对紧张,厂家涨价心态积极,但后期随着装置的恢复,市场心态趋于谨慎,到月底价格再次出现下跌。12月片碱市场走势延续11月底的下行走势,西北地区生产企业库存压力不大,多数装置开工相对稳定,西北地区及山东地区各片碱厂家均以下调出厂报价为主,各区域市场成交价格也呈现不同程度的下移;但到月中旬,个别装置处于检修中,且降雪天气对运输有一定影响,到货情况存有差异,局部地区相对而言货源稍显紧张,西北地区新单价格部分小幅调涨,但下游需求欠佳,市场上涨动力不足,随后片碱出厂报价再次出现下调情况,市场弱势难改。

图 2

一、2023年第四季度国内烧碱最低价、最高价对比表

二、2023年第四季度国内烧碱月均价一览表

第三章 2023年第四季度国内烧碱产量、开工率分析

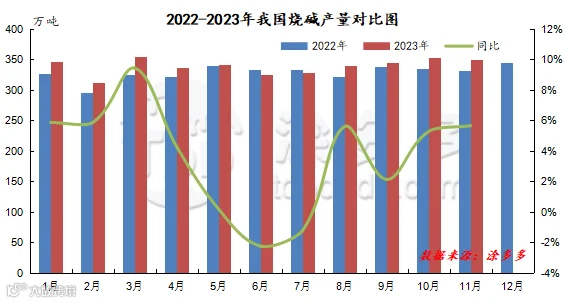

一、2023年第四季度国内烧碱产量分析

据国家数据统计,2023年9-11月国内烧碱产量1048.5万吨。其中9月国内烧碱产量345.9万吨,10月国内烧碱产量353.2万吨,11月国内烧碱产量349.8万吨。

二、2023年第四季度国内烧碱开工率分析

图 4

一、2023年第四季度液碱进口量及进口国家分析

根据海关数据显示,2023年9月中国液碱进口量为18.76吨,10月中国液碱进口量为26.68吨,11月中国液碱进口量为33.35吨。9-11月份液碱累计进口量78.79吨。

2023年9-11月我国液碱进口国共有15个国家,其中进口前三的国家有日本23.25吨,占总出口量的29.51%,德国13.25吨,占总出口量的16.82%,瑞士8.57吨,占总出口量的10.88%。

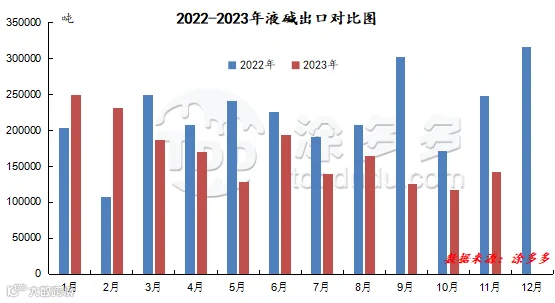

二、2023年第四季度液碱出口量及出口国家分析

2023年9月中国液碱出口量为125885.88吨,10月中国液碱出口量为116960.52吨,11月中国液碱出口量为142341.15吨。9-11月份液碱累计出口量总计385187.55吨。

2023年9-11月我国液碱出口国共有26个国家,其中出口前三的国家有澳大利亚202849.69吨,占总出口量的52.69%,印度尼西亚115858.52吨,占总出口量的30.1%,中国台湾47699.35吨,占总出口量的12.39%。

三、2023年第四季度固碱进口量及进口国家分析

2023年9月中国固碱进口量为891.13吨,10月中国固碱进口量为803.72吨,11月中国固碱进口量为788.96吨。9-11月份固碱累计进口量2483.81吨。

2023年9-11月我国固碱进口国共10个国家,其中进口前三国家有日本1787.3吨,占总进口量的71.96%,波兰286吨,占总进口量的11.51%,泰国192吨,占总进口量的7.73%。

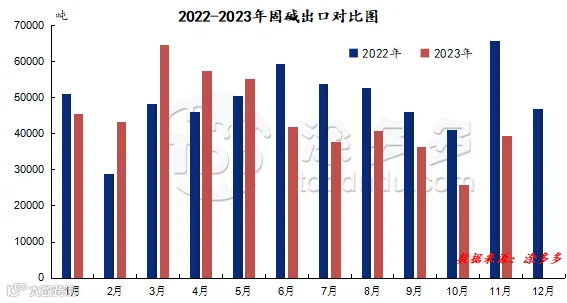

四、2023年第四季度固碱出口量及出口国家分析

根据海关数据显示,2023年9月中国固碱出口量为36353.4吨,10月中国固碱出口量为25869.07吨,11月中国固碱出口量为39484.34吨;9-11月份固碱累计出口量总计101706.81吨。

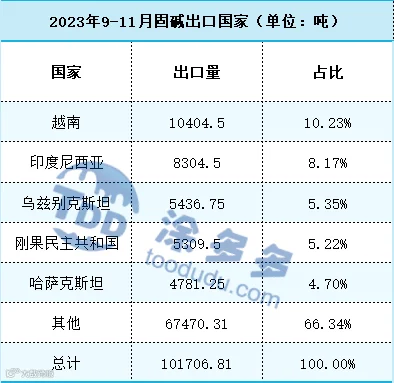

2023年9-11月我国固碱出口国共99个国家,其中出口前三名的是越南10404.5吨,占总出口量的10.23%,印度尼西亚8304.5吨,占总出口量的8.17%,乌兹别克斯坦5436.75吨,占总出口量的5.35%。

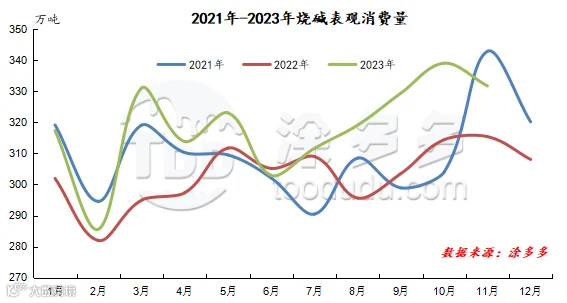

2023年第四季度国内烧碱表观消费量总计为1000.07万吨。9月国内烧碱表观消费量为329.37万吨,10月国内烧碱表观消费量为339万吨,11月国内烧碱表观消费量为331.7万吨。

图 9

第六章 2023年第四季度国内烧碱企业库存、利润分析

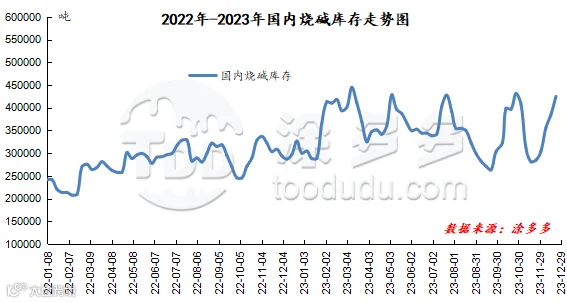

一、2023年第四季度国内烧碱企业库存分析

图 10

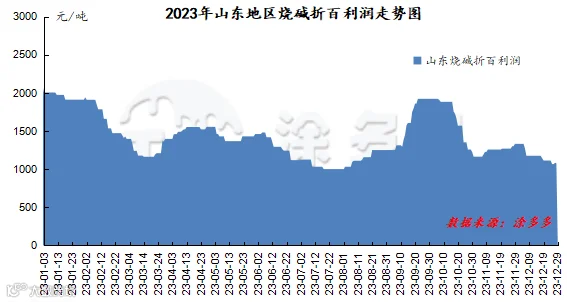

二、2023年第四季度国内烧碱企业利润分析

现货方面:第三季度市场依旧维持弱势运行。后期2024年第一季度来看,1月份部分地区氯碱装置有检修计划,区域性产量减少,其他多数地区装置开工相对稳定,供应量比较充足,下游需求整体依旧处于需求淡季之下,主力下游氧化铝装置开工受原料供应不足影响偏低,刚需减少明显,其他下游行业维持刚需为主,装置变化预计不大;1月底2月初受临近春节假期影响,部分企业放假,装置停车或降负现象显现,刚需减少或比较明显,市场利空因素占主导。春节前后企业放假装置降负或停车生产,下游行业同样处于此阶段中,供需呈现双弱的局面,之后随着节后开工,上游工厂及下游工厂装置陆续恢复开工,3月企业负荷整体预计会有所提升,需求面同样会有增加,市场心态或存转好的情况。另外氯碱企业盈利情况需要关注,若企业盈利情况欠佳,则企业挺价心态或较强,对价格存一定支撑。整体来看,1月市场在供应充足需求疲软的情况下,价格仍有下行空间,2月市场受春节影响,供需变化频繁,价格或涨跌互现,3月市场随着下游需求的恢复,供需双方关系或有所缓和,价格或相对稳定,各区域灵活调整为主。

一、上游原盐分析

(一)2023年第四季度原盐月均价一览表

(二)2023年第四季度原盐产量走势

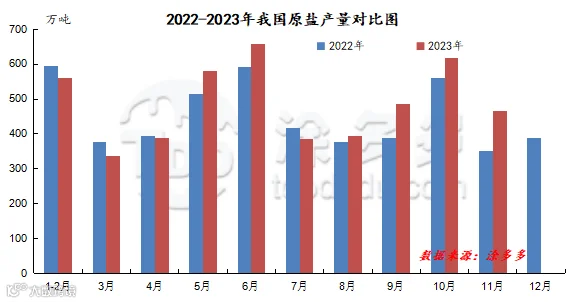

据国家数据统计,2023年9-11月原盐累计产量1570.5万吨。其中9月国内原盐产量485.2万吨,10月国内原盐产量618.8万吨,11月国内原盐产量466.5万吨。

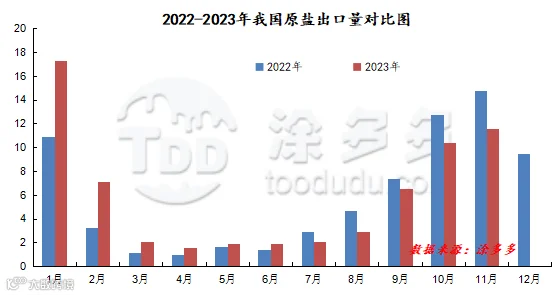

(三)2023年第四季度国内原盐进出口情况

图 13

二、下游氧化铝分析

(一)2023年第四季度氧化铝月均价一览表

表 8

(二)2023年第四季度氧化铝采购价格总结

表 9

来源 | 涂多多数据管理部

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。