国内石化库存

今日两油库存66.5万吨(昨日库存修正为70万吨),较昨日下降3.5万吨,降幅5.00%。

PP期货解析

1月9日PP2405开盘价:7312,最高价:7349,最低价:7301,持仓量:460959,结算价:7321,昨结算:7348,跌:27,日成交量:322275手。

PP期货走势预测

PP05合约多空互有增仓,日内走势震荡反复。成交来看:成交多开22.9%空开22.6%;空平在21.1%多平20.7%。05合约下方关注7300、7250附近支撑。

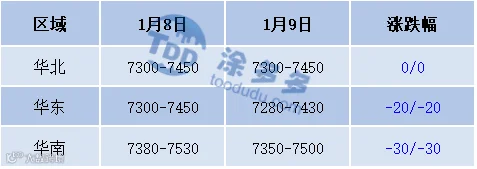

PP市场拉丝主流报价

PP国内现货市场分析

今日国内PP市场仍有回落,国内拉丝主流价格在7280-7450元/吨不等,跌幅在20-30元/吨不等。沙特阿拉伯大幅度下调2月份原油官方销售价,引发市场对供应过剩和需求疲软的担忧,欧美原油期货大跌。期货方面午前在上证翻红上涨之下,多数商品自近期低点反弹。但午后气氛转弱,盘面再度回调,导致现货市场心态不稳。石化方面,两油库存小幅下降,目前石化库存水平维持在年内中位。今日两油出厂多数稳定,仅中油东北、中石化华南、中石化华中下调出厂价50-150元/吨。煤企方面仍有降价,场内成本继续下移。持货商观望出货,实盘让利、预售出空现象继续。下游刚需入市,略低价格有部分实盘达成,神华竞拍成交率自前两日低点有所提高。

PP现货走势预测

宏观方面:市场传言后期可能下调存款准备金率以刺激信贷,股市今日止跌反弹,文华商品指数跌幅一度收窄,但午后再度回落,市场信心构筑仍需时日。原料方面:沙特下调亚洲原油出口价格对于油市利空仍在继续,但关注短线急跌之后,是否存在反弹修复。供给方面:本周中化泉州一线、茂名石化三线、浙石化三线和镇海三线计划停车,较上周停车有所增量。但同时前期检修得上海一线、宝来二线、中韩三线、镇海二线等结束检修复工,场内整体供应压力依旧存在。需求方面:下游除BOPP、CPP外,多数细分下游订单均季节性转弱,其中PP管材受天气影响,开工下降尤为明显。在原料未出现持续性单边拉涨或价格跌至绝对低位之下,终端对原料采购意向不高。石化政策:随着库存增加及现货出货压力增强,石化方面由此前的挺价提价,短期转变为部分降价,场内货源成本支撑松动。综合影响下,预计短期国内PP市场震荡偏弱运行为主,等待上游库存去化。

国内PP指数

据涂多多数据测算,1月9日国内PP现货指数为7385,跌17,跌幅0.23%。

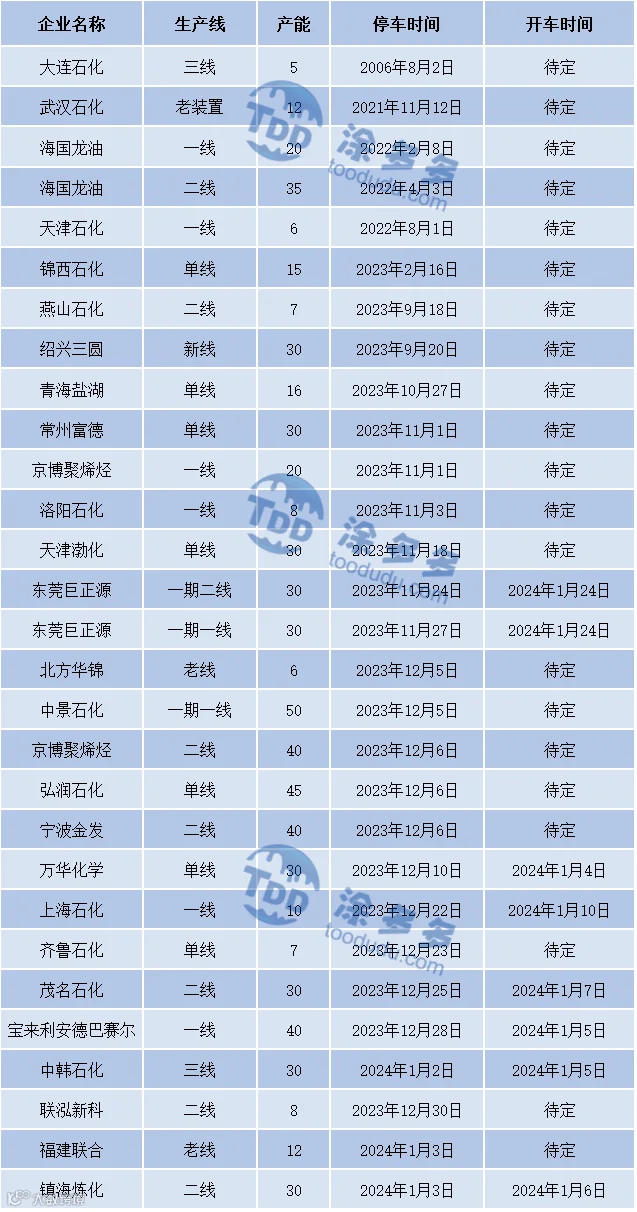

国内装置停车汇总

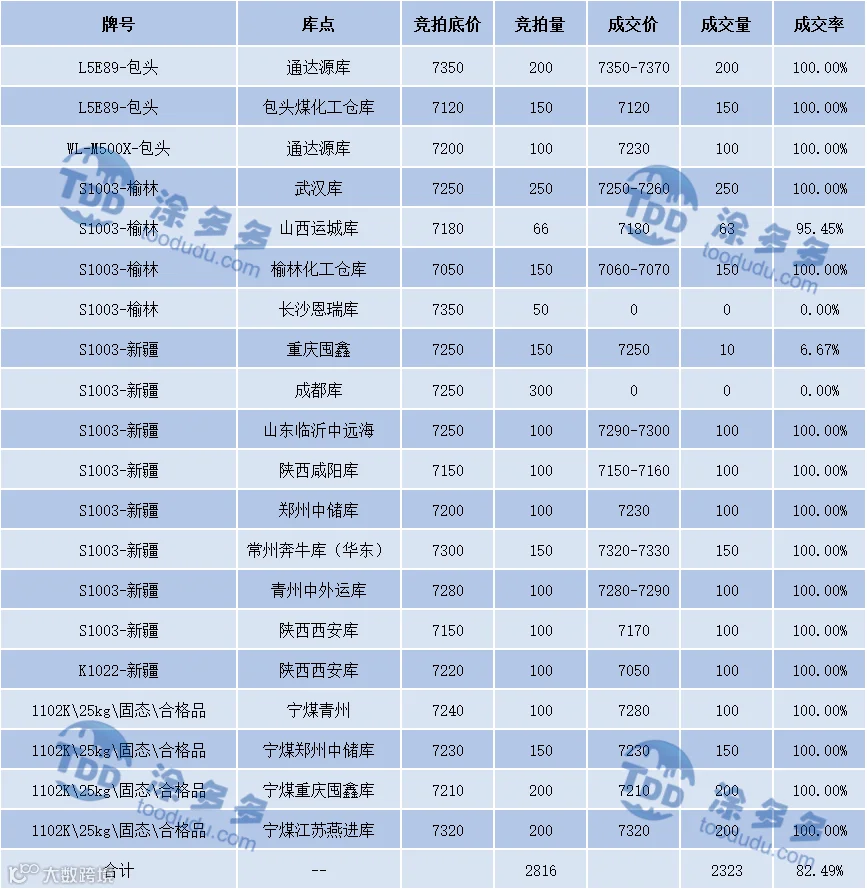

神华竞拍成交情况

陈彬 15269345060