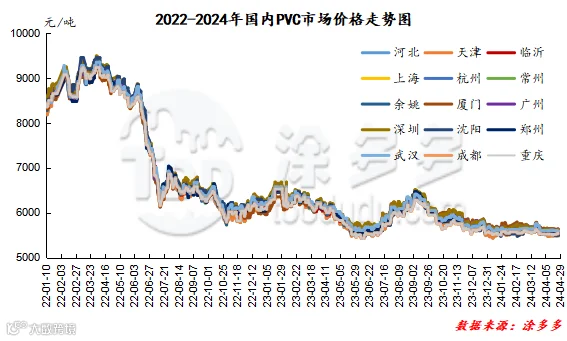

1、国内PVC市场综述

本月PVC市场价格走势不论是期货盘面还是现货市场,均在不断持续测试低位区间范围,期货完成主力合约的更迭,但更迭后的09主力合约仍旧表现不佳,虽然持仓量增加明显,但期价的走势被框在相对范围内运行。现货市场更是如此,月内频繁以10-30元/吨的状态进行调整。

4月份期现两市的影响因素可以归纳为:1、首先期货盘面完成主力合约的更替,05合约退出主力舞台变更为09合约,在变更之前的期货盘面基本持续低位横盘,05合约仓量锐减,相应在下半月增加到09合约,但09合约也难逃偏弱的运行方式。2、PVC供需层面,月内PVC装置开工负荷环比上月存在一定的下降,部分生产企业检修供应有所减少,但需求方面在面对偏弱的市场波动无法产生更好的投机性需求,仅仅依靠刚需支撑的现货市场持续表现成交清淡。3、月内电石价格小幅下行200-300元/吨,并且VCM也同步下行,成本端口支撑有所减弱。4、月内中国台湾台塑PVC出口5月份船货下调30美金,台塑价格的下行影响国内外贸询盘以及成交。5、房地产数据仍旧下降,国家统计局公布2024年1-3月份全国房地产市场基本情况。1-3月份,全国房地产开发投资22082亿元,同比下降9.5%。6、目前现货市场存在点价和一口价两种报价方式,移仓换月由于合约月间差升水结构,现货市场在下旬时期转向09合约报价后基差扩大。7、国内宏观层面支撑不足,月内来自于基本面的因素无法呈现较好的方向性。整体来看4月份在持续测试低位区间。月末对比月初现货价格:华北地区下跌30元/吨,华东地区上涨30-60元/吨,华南地区上涨20元/吨,东北地区下跌80元/吨,华中地区上涨55元/吨,西南地区上涨35元/吨。

2、国内主流消费地区市场分析

华北:河北PVC粉市场月内频繁调整,点价和一口价并存,但下游询盘积极性一般。截止发稿日电石法SG-5型料主流意向成交价格为5480-5520元/吨含税送到。内蒙货源现货一口价5330-5360厂提。

华东:常州PVC粉市场价格月内窄幅调整为主,截止发稿日电石法SG-5型料主流意向成交价格为5600-5640元/吨含税自提,天业5型报5670元/吨,天业8型报5770元/吨,天业3型报5770元/吨。

华南:广州PVC粉市场价格月内小幅调整,贸易商一口价报盘和点价均有,基差主力变更后有所扩大。下游采购积极性偏低。截止发稿日电石法主流牌号SG-5型料意向成交价格为5640-5680元/吨。贸易商乙烯法福建万华1000型送到报5770元/吨,华谊1000型送到报5750元/吨,大沽1000型预售自提报5720元/吨。

亚洲主要PVC生产企业五月报价,中国台湾台塑5月报价环比4月下跌30美元/吨。

3、后市预测

期货方面:PVC09合约期价的运行在成为主力后仍旧延续了前期的偏弱走势,一方面存在套保单移仓的需求,另一方面盘面并无较多的利好因素支撑,但整体期价的走势在五一节前面临部分仓量离场避险的情况,因此盘面在月底时段呈现了减仓离场期价小幅向好的局面,09合约的运行高点一度触及5980。技术层面显示布林带三轨(13、13、2)开口存收窄之意,日线级别的KD线以及MACD线呈现金叉趋势,五一期间存在外盘不确定性因素的扰动,因此短期之内PVC期货或在节后首日呈现外盘因素的影响,但回归基本面后料或考验6字头的压力。

现货方面:回顾4月份行情,不论是现货市场还是期货市场均已窄幅调整的状态延续,虽然移仓换月,但行情并未出现较大的概念。近期期现两市的运行仍旧以不断确认低位的方式出现,两市价格的向下运行难以形成较大幅度的下跌,但同样价格的上涨不论是基本面方面还是宏观层面均未见较好的因素支撑,强供应弱需求导致的高库存始终制约PVC期现两市,国内PVC基本面以及期货需要因素破局。外盘方面国际油价上涨,中东地区的紧张局势令市场担心石油供应中断,但美元走强和美国通胀数据浇灭了美联储将很快降息的希望,从而令油价涨幅受限。整体来看短期之内PVC现货市场或延续窄幅调整的趋势。

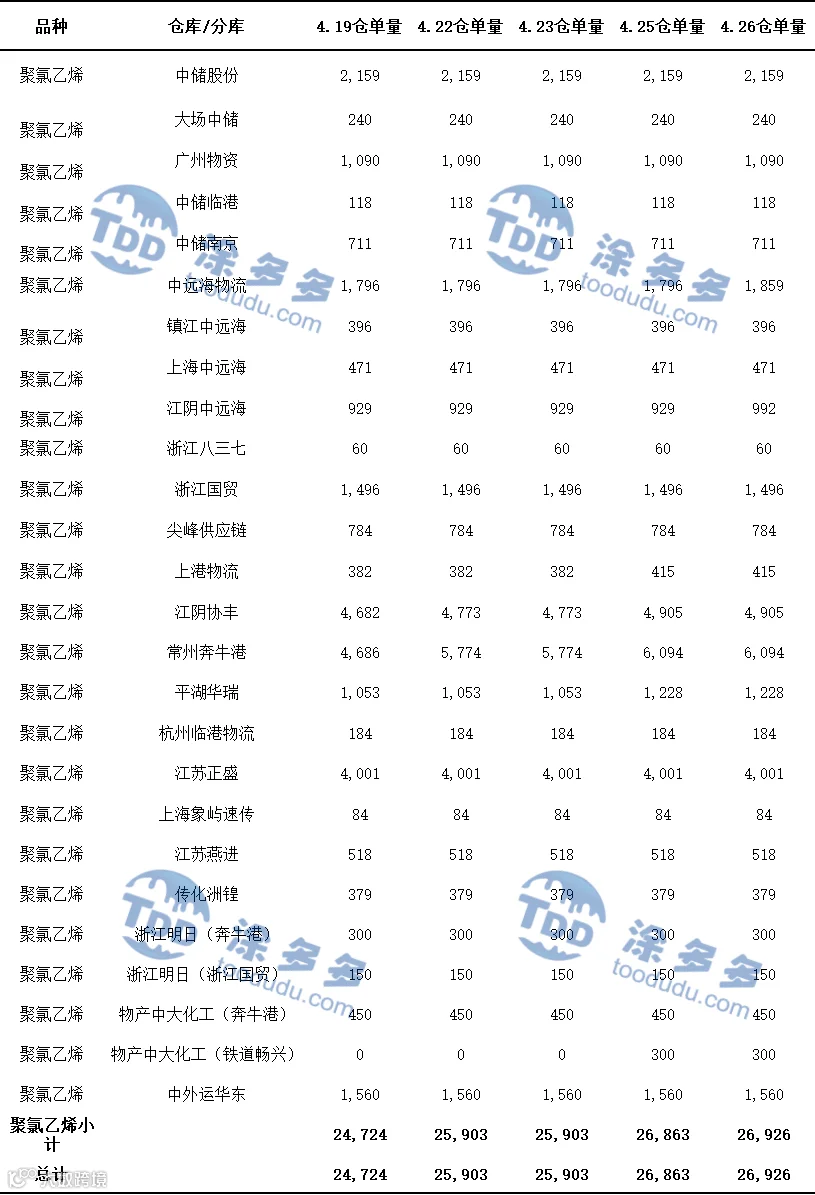

5、PVC仓单日报

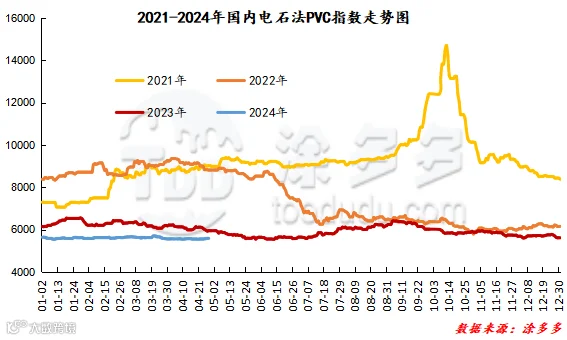

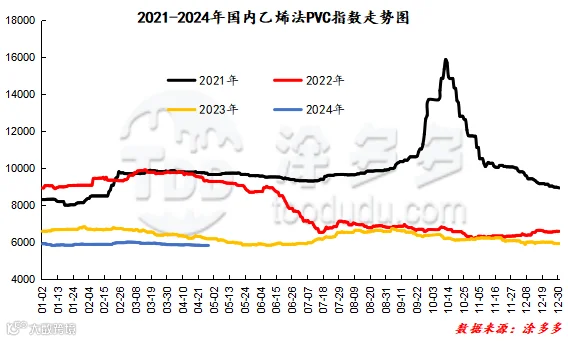

据涂多多数据测算,4月28日国内电石法PVC现货指数为5592.58,涨10.89,幅度0.195%。乙烯法PVC现货指数为5832.19,跌10,幅度0.172%,电石法指数上涨,乙烯法指数上涨,乙烯法-电石法指数价差239.61。

8、本月PVC(粉)市场价格

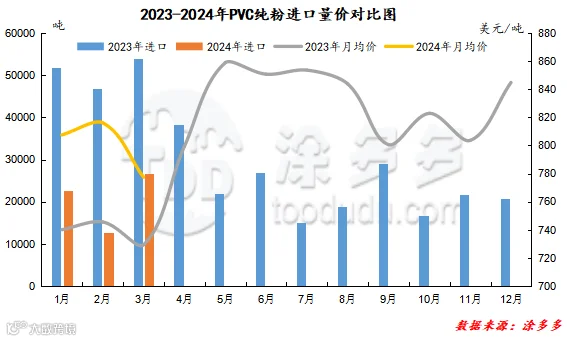

PVC总量分析:2023年3月中国PVC纯粉进口量为2.66万吨,同比减少50.62%,环比减少43.58%,进口月均价777.47。出口量为29.7万吨,同比增加38.3%,环比减少4.58%,出口月均价720.56。1-3月份出口量总计62.61万吨,进口量总计6.19万吨。

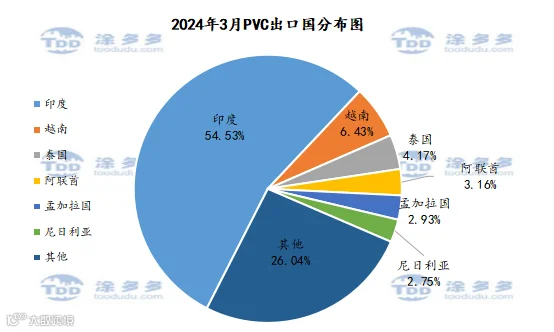

PVC出口国分析:根据最新统计数据显示,2024年3月份中国PVC出口到印度161952.2吨,占总出口量的54.53%;到越南19093.996吨,占总出口量的6.43%;到泰国12378.742吨,占总出口量的4.17%。

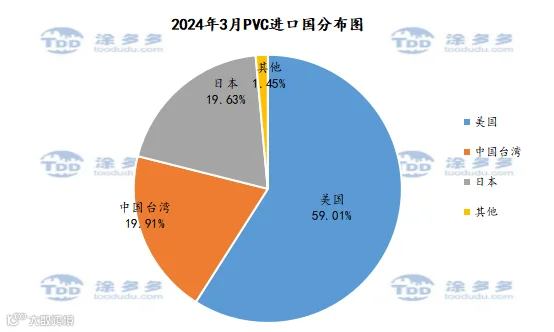

PVC进口国分析:根据最新统计数据显示,2024年3月份中国PVC进口美国15706.95吨,占总进口量的59.01%;进口中国台湾5299.1吨,占总进口量的19.91%;进口日本5225.41吨,占总进口量的19.63%。

2、2023年PVC产量分析

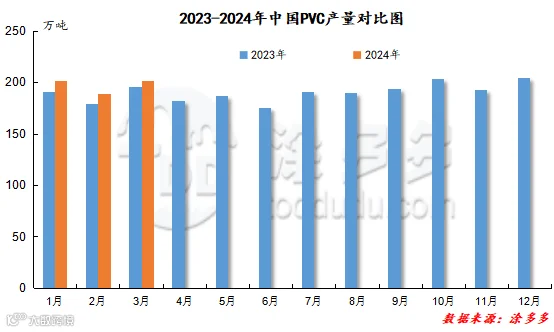

2024年3月国内PVC产量在201.31万吨,环比2月增加6.5%,同比增加2.85%。其中电石法产量在151.57万吨,环比上月增加8.27%,同比去年同期增加3.17%,1-3月累计同比增加2.49%。乙烯法产量49.85万吨,环比上月增加1.46%,同比去年同期增加2.27%,1-3月累计同比增加12.91%。

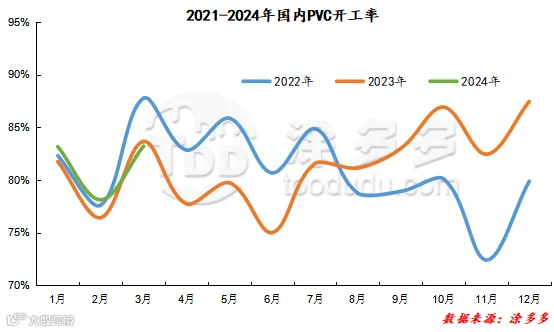

3、2023年PVC开工率统计

2024年3月国内PVC开工率为83.22%,同比去年降低0.45%,环比2月份提升5.08%。

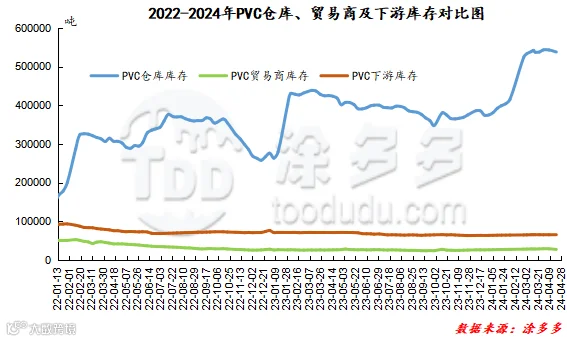

4、PVC库存

4月PVC社会库存、仓库库存、贸易商库存、下游库存均呈现增加态势,具体来看截止目前为止,国内PVC社会库存718140吨,较月初下降11440吨,仓库库存538300吨,较月初下降5500吨,贸易商库存27200吨,较月初下降17500吨,下游库存65230吨,较月初增加110吨。

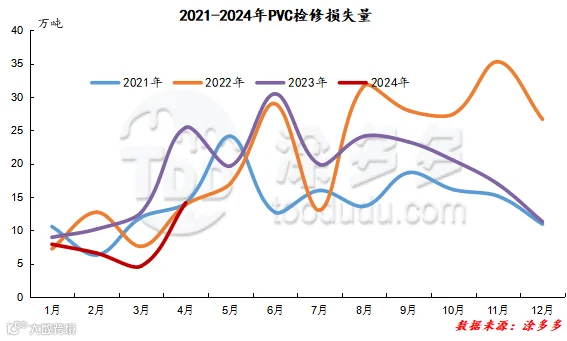

2、检修损失量统计

2024年4月PVC检修损失量为14.12万吨,同比去年减少81.64%,环比增加205.11%。预计2024年5月检修损失量为3.11万吨。

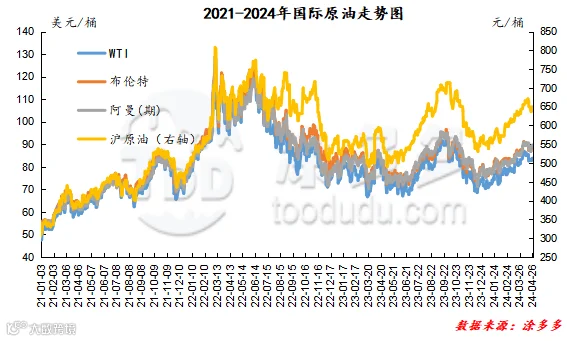

截止到4月26日,WTI价格为83.85美元/桶,布伦特价格为89.5美元/桶,阿曼(期)价格89.67美元/桶,沪原油647.5元/桶。与月初相比,WTI上涨0.14美元/桶,布伦特上涨2.08美元/桶,阿曼(期)上涨1.99美元/桶,沪原油上涨2.7元/桶。

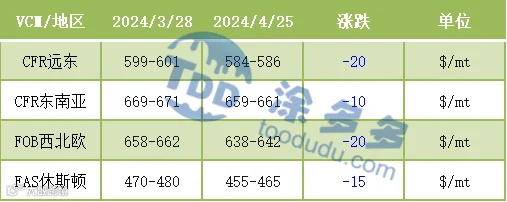

国际VCM:截止到2024年4月25日:相比月初来看,月末CFR远东跌20、CFR东南亚跌10、FOB西北欧跌20、FAS休斯顿跌15。

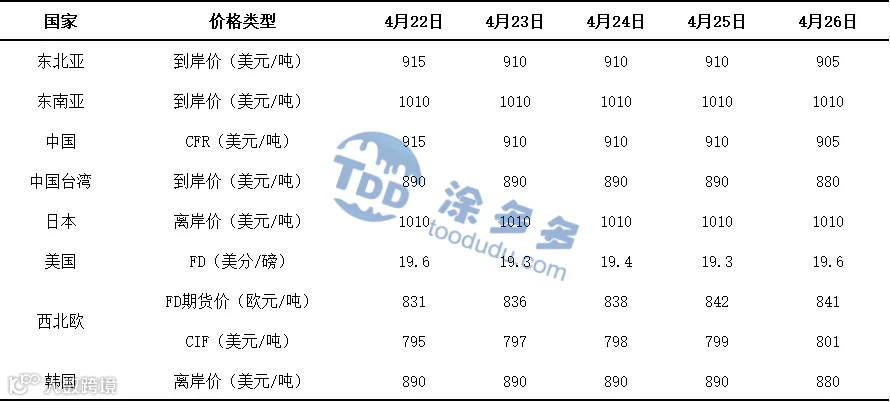

国际PVC:截止到2024年4月24日:相比月初来看,月末CFR远东跌20、CFR东南亚跌10,FD西北欧(期货)稳定,FOB西北欧跌20、FAS休斯敦稳定,CFR印度涨15,德国、荷兰、意大利、法国、西班牙涨15、英国涨20。

来源 | 涂多多产业大数据部

裴老师 18519110691

程习娇 13525096649

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。