声 明

报告对国内电石的发展现状进行分析,并对电石行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署。

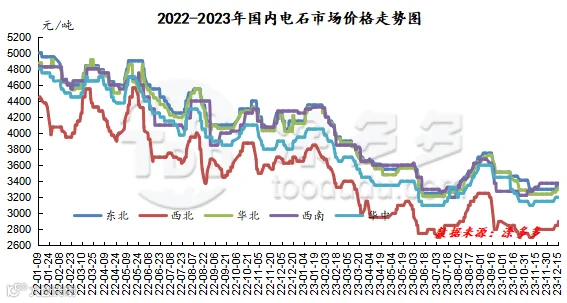

2023年国内电石市场震荡运行,较去年价格整体有所下移,市场整体处于震荡下行的走势。具体来看:

第一季度电石市场呈现先涨后降的走势,春节前价格涨势喜人,春节后市场连续下跌。首先春节前主要受基本面支撑市场涨势较好,一方面上游生产企业有不定时限电情况,供应面整体表现不稳定,另一方面下游需求整体呈现增加态势。但节后企业开工积极性提升,供应面恢复明显,而下游需求恢复有限,待卸车数量增加,且PVC行情偏弱,市场上涨动力不足,且成本面兰炭价格频频下调,市场整体利空因素明显。随后2月月末原料兰炭价格在煤炭价格支撑下上涨,加之电石个别地区限电影响供应不稳定,下游需求增加,价格出现小幅反弹,但反弹力度不足,3月价格继续频频下调,市场乏善可陈,需求弱势难改。

第二季度电石市场整体下行明显,尤其是本季度下旬时期,市场大幅下跌,供需双方矛盾突出,价格频频下调。首先季度初市场处于供需双弱的局面。4月中旬PVC装置陆续春检,配套电石外销量增加,而下游采购情况欠佳,企业出货压力不减,市场上低价货源频出;本季度中期,市场在货源紧张支撑市场上行,但好景不长需求面弱势对市场拖累,5月月底回吐涨幅。季度下旬各区域市场继续大幅下行,一方面原料兰炭市场走势下行明显,另一方面基本面供大于需,加之PVC行情弱势,对电石市场有一定拖累;季度末市场止跌企稳。

第三季度国内电石市场整体呈现“跌-涨-跌(稳)”的走势。首先第三季度上旬价格维持第二季度的跌势,随后在成本、供需强支撑下,价格全面调涨,市场运行较好。一方面原料兰炭价格上调,对电石成本面形成支撑,基本面厂家库存紧张,且出货顺畅,下游PVC装置负荷提升,市场供不应求局面明显,加之PVC行情走势较好,电石价格上涨,上涨行情直至9月初。随后便开始下跌,一方面电石装置开工恢复,供应量增加,厂家的出货压力较大,下游待卸车数量增多,不断压低接货价格;后期兰炭价格的上涨加重了电石生产企业的成本压力,厂家利润减少明显,季度末部分企业再次出现了降负荷的情况,市场观望情绪较重。

第四季度市场整体呈现先跌后稳的走势,期间虽有小幅上涨,但整体并不明显。季度初正值国庆节假期,节日期间运输受阻,部分企业有累库现象,电石出厂报价下调为主,随后各区域市场价格频频下调,一方面成本面原料兰炭价格连续下调,成本端支撑减弱;另一方面市场处于供多需少的局面,基本面继续弱势运行。随着价格的下调,企业低价货源出货情况好转,加之电石厂家亏损加剧,另外采暖季提前到来,煤价的稳定使得兰炭价格止跌企稳运行,成本端支撑,故厂家试探性上调报价,但同时加重了下游市场的观望心态,之后市场基本维持稳定走势,市场整体观望情绪较重。而到12月中上旬,电石价格出现上涨,一方面西北地区存有限电现象,生产企业装置开工降低,供应端收窄,另一方面受大雪天气影响,货源流通速度放缓,下游部分地区到货欠佳,支撑价格上涨。

图 1

表 1

从表1可以看出:2023年电石各区域高低价格对比幅度在950-1150元/吨,幅度在23.46%-29.87%,其中最高价在东北地区,最低价在西北地区。

二、2023年国内电石月均价一览表

表 2

从表2可以看出:2023年国内电石价格的高光时刻是1月份,其中四川地区月均价最高为4304元/吨;7月是低谷时期,其中乌海地区月均价最低为2799元/吨。

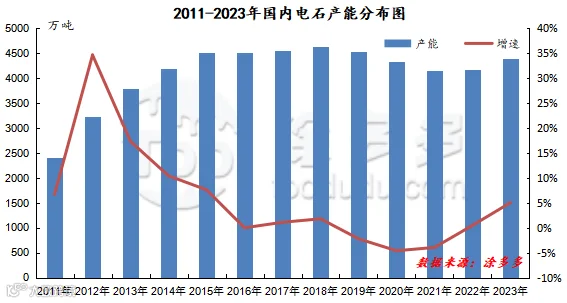

从图2可以看出:2011-2018年国内电石产能逐年增加,2018-2021年产能相对递减;2022-2023年国内电石产能小幅增加。

图 3

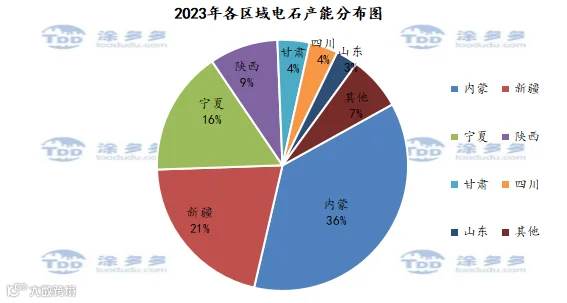

从图3可以看出,2023年国内电石产能最多的依旧是内蒙古地区,占全国总产能的36%,其次是新疆地区,占比21%。

图 4

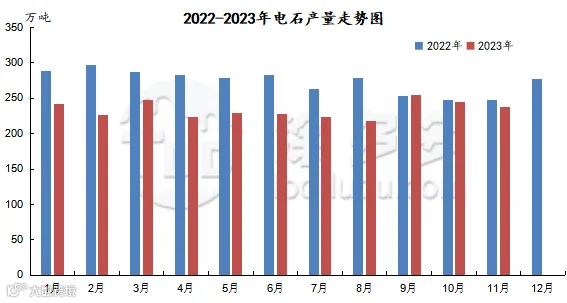

2023年1-11月我国电石产量在2572.4万吨,较去年同期3004.83万吨减少432.43万吨,幅度在14.39%。

图5

图5

图6

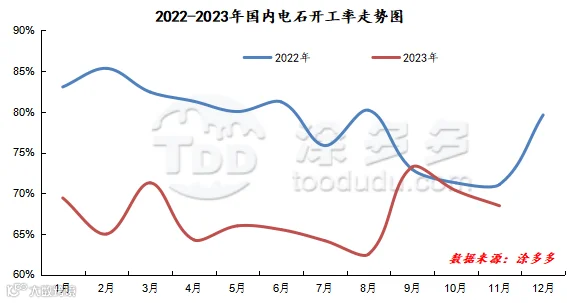

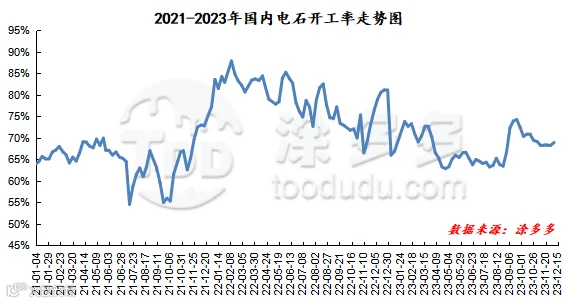

2023年1-11月平均开工率在67.3%,整体低于去年同期水平,其中9月开工率处于目前为止全年高位,8月开工率最低。

中国是电石的净出口国,2023年电石出口量情况如下:

图 7

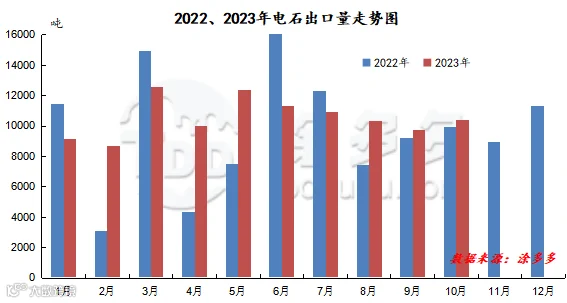

2023年我国电石出口量为105584.225吨,相比去年同期出口量99594.06吨增加5990.17吨,幅度6.01%。

图 8

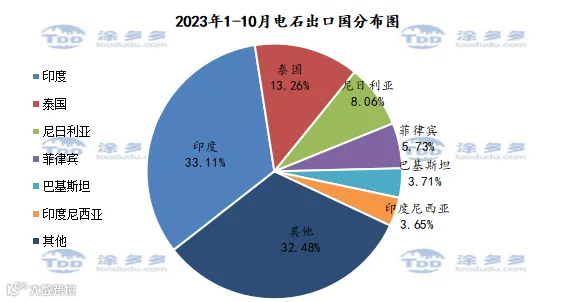

根据海关数据统计显示,2023年1-10月份中国电石出口到印度34963.5吨,占总出口量的33.11%;到泰国14003吨,占总出口量的13.26%;到尼日利亚8510吨,占总出口量的8.06%。

图 9

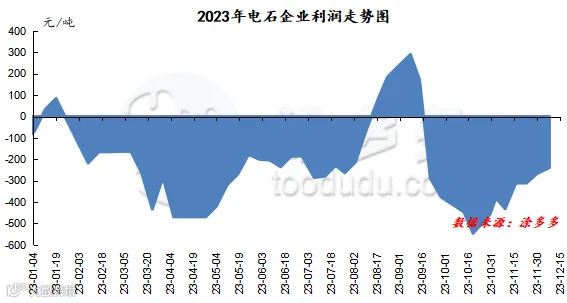

2023年电石企业利润整体处于亏损中,盈利情况较少。2023年共有两个明显的盈利阶段,分别是1月上旬-中下旬,8月中下旬-9月中旬,其他时间段皆为明显的亏损阶段,且4月份和10月份相对亏损比较严重。

回顾2023年,国内电石市场整体呈现下行走势,各区域价格整体回落。后期来看,2024年市场走势无非还是供需面是最根本的影响因素。

政策面:国家发改委组织编制的《石化化工行业节能降碳改造升级实施指南(2021 年版)》中明确要求,到2025年,电石领域能效高于标杆水平的产能比例达到30%,低于基准水平的产能基本实现清零,节能降碳总体效果显著,行业集中度加快提升。推动10 万吨年及以下的独立法人的电石产能的企业到2025年有序退出市场,加快处置闲置、僵尸产能力度。

成本端:煤炭价格目前在合理范围内运行,上游原料兰炭价格在煤炭价格的影响下,另外据涂多多数据统计,电石成本中,电力成本占电石生产总成本的40%左右,电价的调整对电石成本端影响较大,后期还是需要关注电价的波动。

供应端:在国家政策的驱动下,我国电石行业产能发展或将出现变化。

需求端:2024年主力下游PVC约有160万吨新增产能计划投产,另外BDO产业也有产能扩张计划,从2024年下游行业新投产能计划来看,较2023年新投产能整体有所减少,需求端整体有增加趋势,但还需关注下游装置的开工情况。另外BDO行业后期或将成为电石行业消费领域需求的新增长点,随着各省份禁塑令的发布,可降解塑料发展前景较好,对BDO需求或将有所增加,进而对电石的需求量也将出现一定增加。

利润情况:从企业的生产利润来看,2023年电石生产企业整体处于亏损中,且亏损比较明显,一方面成本端原料兰炭市场的下行对电石支撑减弱明显,另一方面供需双方多数时间处于弱势局面。2024年仍需关注企业生产利润情况。

一、上游(兰炭)

图 10

2023年我国兰炭价格整体呈现“跌-涨-跌”的走势。第一季度价格下跌后呈现震荡走势,第二季度价格先稳定运行,随后5月下旬大幅下跌,并跌至截至目前为止年内最低点位,第三季度价格触底反弹,且此次上涨行情贯穿整个第三季度,第四季度10月初开始,价格再次下跌。

二、下游主要产品占比情况(PVC、醋酸乙烯、BDO)

图 11

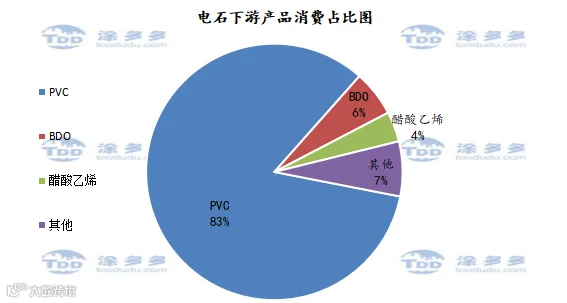

从图11可以看出:电石下游第一大产品是PVC,占比83%,其次是BDO占比6%,醋酸乙烯占比4%。

来源 | 涂多多数据管理部

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。