本月核心观点

本月国内PE市场震荡中走弱,截至月末多数品种较月初走低20-150元/吨不等。截至月末,国内线性主流价格在8100-8350元/吨不等,高压价格在9050-9350元/吨不等,低压膜料价格在7950-8450元/吨不等,低压拉丝在8000-8700元/吨不等。后市来看:原料方面:今年一季度OPEC+延续了去年的减产协议,但全球原油库存甚至还有一定的累库迹象。这就意味着,OPEC+确实在控制原油供应,但其他竞争对手填补了OPEC+让渡的缺口。中线来看,加沙停火谈判能否达成以及宏观情绪也同样影响原油市场走势,预计3月份油价高位震荡运行为主;煤炭方面,内蒙古鄂尔多斯区域内多数煤矿保持正常产销状态,下游随着后期气温升高,电厂日耗预计下降,预计后期内市场煤价僵持偏弱运行。供给方面:3月天津石化线性装置、中科低压和浙石化低压装置,且在原料成本高位之下,低压装置存在经营性降幅或停车可能。需求方面,3月份正式进入传统的地膜生产旺季,地膜订单集中进入旺季。随着下游开工逐步提升,市场季节性需求仍值得期待。宏观方面,国内关注3月4日起两会相关政策发布情况,警惕利好不及预期;国际方面美联储降息预期进一步降温,目前市场预期降息节点仍在6月,但2024年美联储降息次数预期则削减至3次,总计75基点,关注市场计价情况和预期变化。供需向好下,预计3月PE市场震荡偏强运行,品种间走势来看,LL强于PP。

01

第一章 本月聚乙烯市场回顾

聚乙烯国内市场走势分析

单位:元/吨

图1

聚乙烯美金市场走势分析

本月国内PE美金市场坚挺有涨,其中高压涨势明显。截至月末美金线性价格在960-990美元/吨;低压膜料价格在970-1015美元/吨;高压膜在1070-1090美元/吨。内外盘价差来看,除低压管材外,其他类别进口窗口关闭状态。目前外商对中国的新报盘价格居高,当前市场观望情绪不减,成交以略低价商谈为主。

聚乙烯期货市场走势分析

连塑主力合约L2405小区间波动,月内上下空间不足300点。具体来看:L2305合约2月1日开盘8220,月最高8290,月最低8057,截止28日收盘在8214。中线来看,05合约围绕月线布林中轨上下调整,上方关8350-8500一线压力,下方关注8100支撑。

02

第二章 聚乙烯国内供应分析

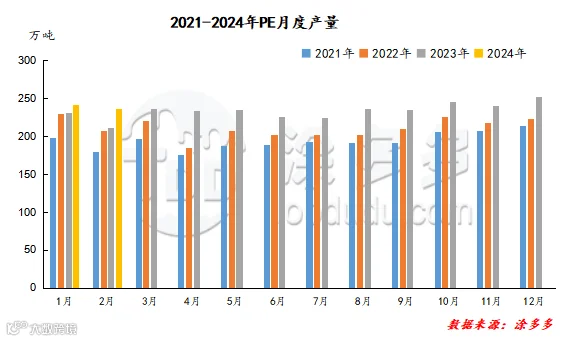

聚乙烯产量分析

2024年2月国内聚乙烯产量在230.3万吨,较上月实际产量240.8万吨下降10.5万吨,环比降幅4.36%。一方面2月整体自然日减少,且海南低压、万花低压、茂名高压等装置检修,月内整体供应压力明显转弱。

图2

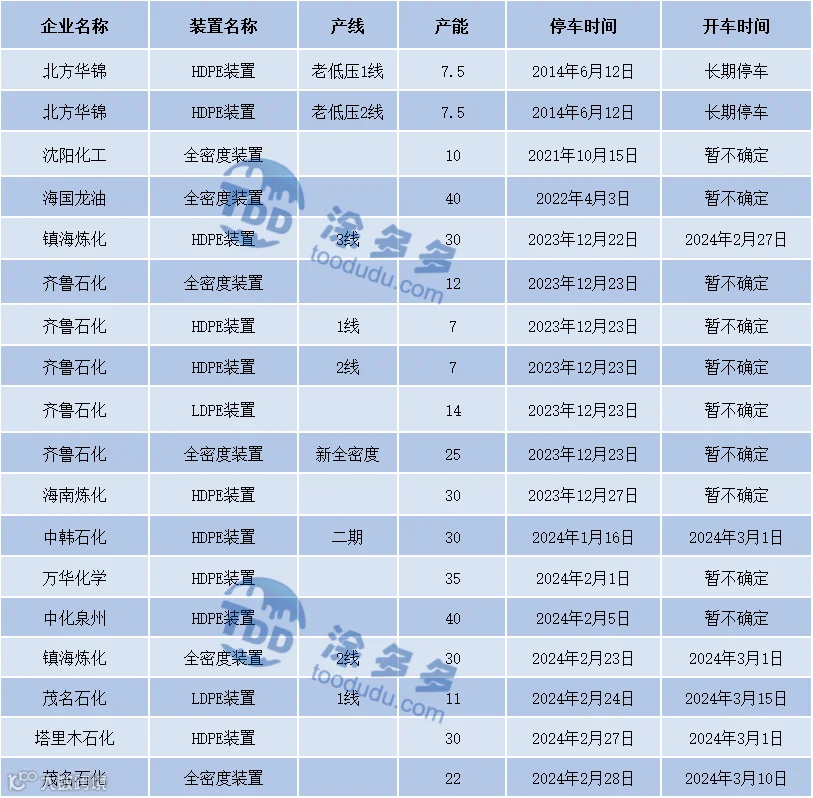

聚乙烯企业检修统计

表3 国内聚乙烯装置3月检修统计

04

第三章 聚乙烯上游市场分析

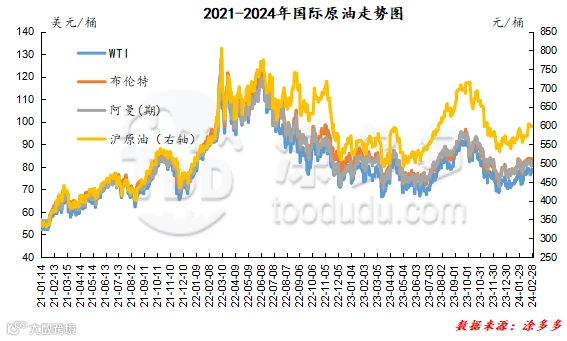

原油走势分析

图3

甲醇走势分析

内地市场来看,随着元宵节过后,传统下游市场开工或有所提升,加之宁夏地区部分烯烃装置存在外采等操作,需求端对市场支撑向好,且本周内地部分路段运输受限情况缓解,运费价格有所下调,厂家出货情况较前期有所好转。港口现货市场报价继续上调,期货盘面震荡上调,且现货可流通偏紧的支撑下,基差依旧偏强,港口套利空间打开。目前来看,预计短期甲醇市场价格坚挺运行,但后期还需密切关注宏观、煤炭价格,场内装置运行情况以及下游需求跟进情况。

05

第四章 聚乙烯进出口分析

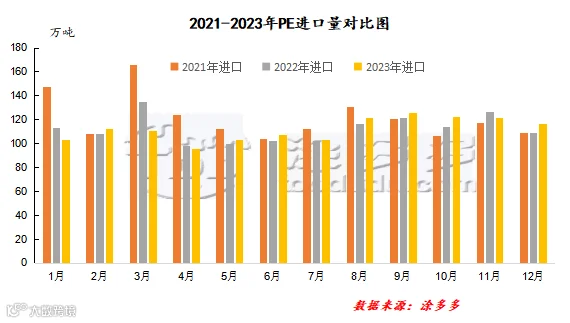

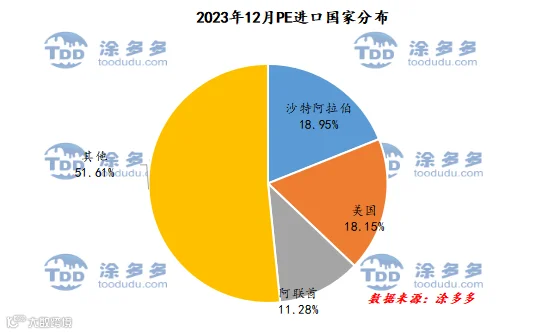

根据海关数据显示,2023年12月份中国PE进口进口沙特阿拉伯22.14万吨,占总进口量的18.95%;美国21.2万吨,占总进口量的18.15%;进口阿联酋13.18万吨,占总进口量的11.28%。

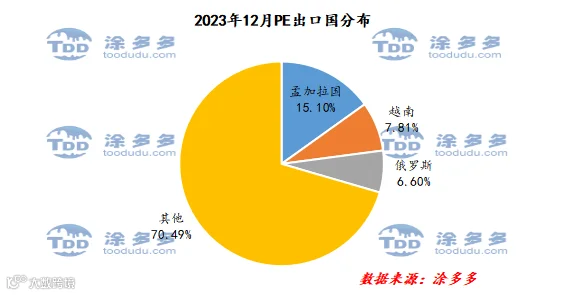

根据海关数据显示,2023年11月份中国PE出口孟加拉国0.87万吨,占总出口量的15.1%;出口越南0.45万吨,占总出口量的7.81%;出口俄罗斯0.38万吨,占总出口量的6.6%。

06

第五章 聚乙烯走势预测

原料方面:今年一季度OPEC+延续了去年的减产协议,但全球原油库存甚至还有一定的累库迹象。这就意味着,OPEC+确实在控制原油供应,但其他竞争对手填补了OPEC+让渡的缺口。中线来看,加沙停火谈判能否达成以及宏观情绪也同样影响原油市场走势,预计3月份油价高位震荡运行为主;煤炭方面,内蒙古鄂尔多斯区域内多数煤矿保持正常产销状态,下游随着后期气温升高,电厂日耗预计下降,预计后期内市场煤价僵持偏弱运行。供给方面:3月天津石化线性装置、中科低压和浙石化低压装置,且在原料成本高位之下,低压装置存在经营性降幅或停车可能。需求方面,3月份正式进入传统的地膜生产旺季,地膜订单集中进入旺季。随着下游开工逐步提升,市场季节性需求仍值得期待。宏观方面,国内关注3月4日起两会相关政策发布情况,警惕利好不及预期;国际方面美联储降息预期进一步降温,目前市场预期降息节点仍在6月,但2024年美联储降息次数预期则削减至3次,总计75基点,关注市场计价情况和预期变化。供需向好下,预计3月PE市场震荡偏强运行,品种间走势来看,LL强于PP。

来源 | 涂多多产业大数据部

陈彬 15269345060

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。