核心观点:后期市场来看,成本端仍对市场形成较强带动作用。地缘层面,中东局势仍然不稳定,俄乌局势也值得关注;基本面存在供需两端利好预期,供应端OPEC+继续控制产出,需求端汽油需求将季节性回升;宏观层面,金融市场风险偏好总体偏强。国际油价维持易涨难跌状态。同时供应端,依据当前石化给到的检修计划,整体供应缩量预期依旧不变。需求端来看,地膜旺季对于刚需仍有提振作用,但根据近两日情况来看,市场走货难以见到明显持续放量情况,故旺季地膜需求短期只能对市场形成支撑,而难以形成强上涨驱动。而投机性需求则需要关注盘面能否给到较大套利空间,以及期货上涨持续性。故市场更多的变量在于盘面反弹力度,在基本面有利好驱动之下,短期期现两市仍有一定上行空间。

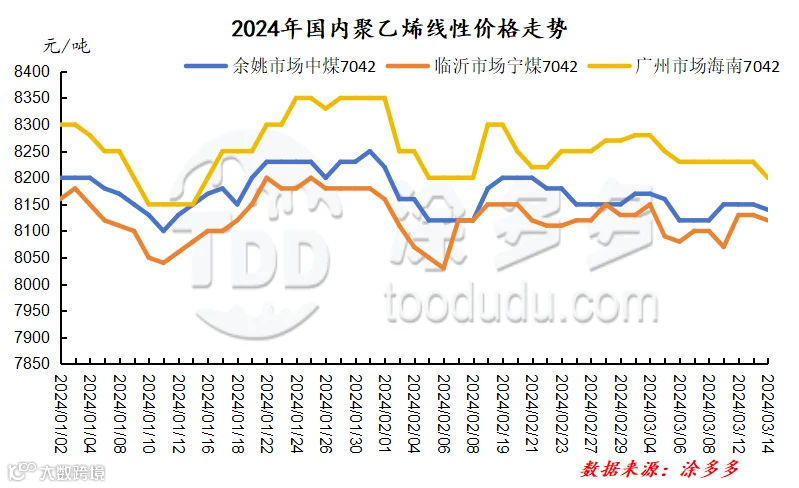

春节后到昨天(3月14日),国内聚乙烯市场难以走出趋势性行情,无论现货市场还是期货市场,不管反弹还是回调始终围绕小区间波动。现货以余姚市场为例,节后中煤7042最高在8250元/吨,最低8100元/吨,高低价差仅在150元/吨。期货方面,L05合约最高8300,最低8115,高低价差在185。

农膜旺季之下,为何前期市场难有向好表现。究其原因,更多的是当前聚乙烯基本面各影响因素处于弱均衡的状态,无论多空均表现不明显,市场缺乏单边驱动。更具体一点讲,高成本与疲软基本面之间反复博弈,导致价格下有支撑、上有压力。

而3月15日,期货强势上行,创2023年8月18日以来最大日涨幅,对于沉寂许久的现货市场提振作用也不容小觑。石化、煤企、贸易商均上调价格,场内“涨声”四起。对于当前的市场来说利好主要来自以下几个方面:

原油盘面经过较长期横盘震荡后,布油强势突破84美元关键阻力位。油价居高不下,由此导致当前聚乙烯生产成本不断走高,而国内聚乙烯价格难以跟随同步上行,故当前油制各品种生产利润均呈现不同程度亏损状态,其中低压利润在-1500元/吨左右。这也导致了近一段时间以来两油跟涨不跟跌,出厂价格相对坚挺的根本原因。

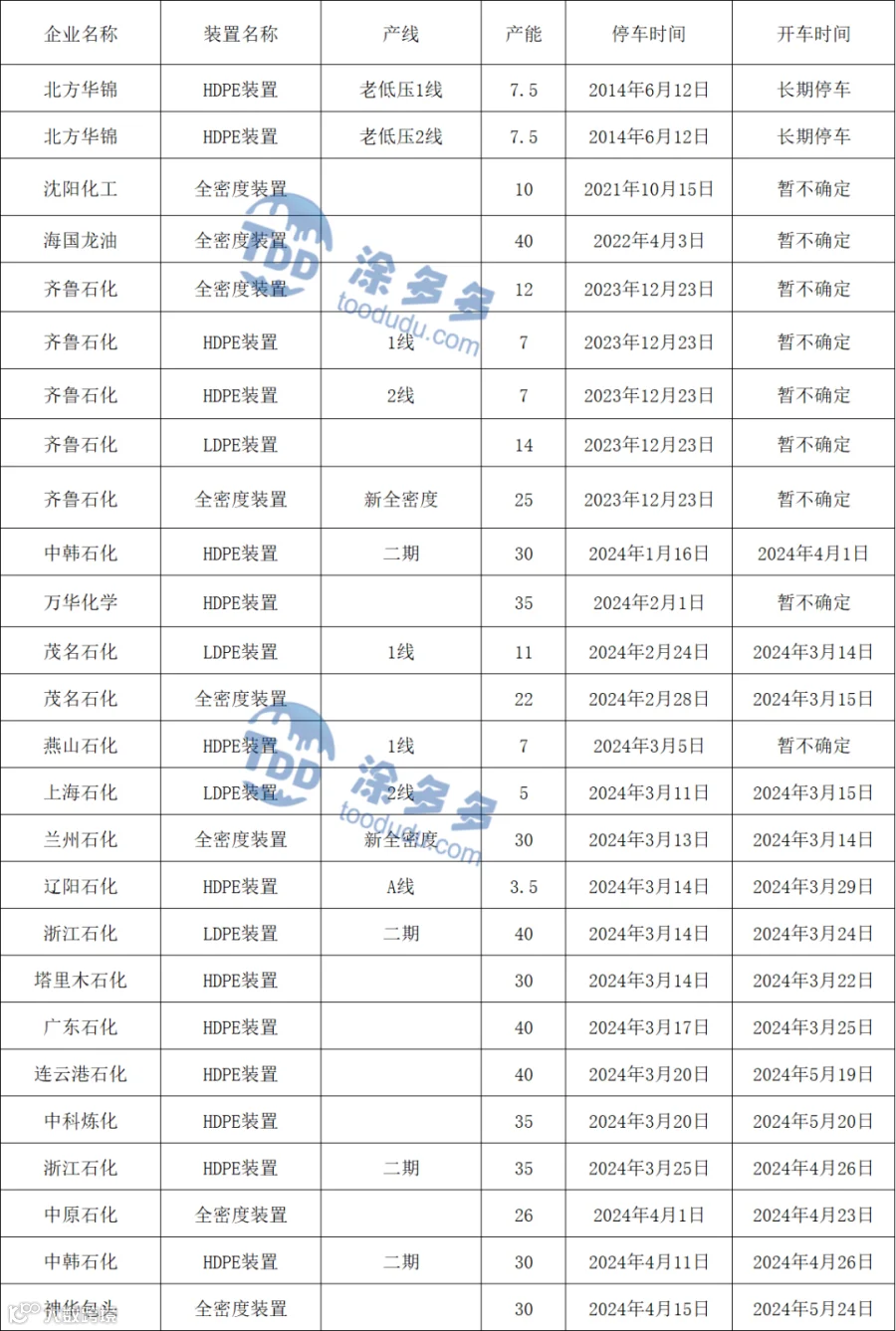

3月份以来国内聚乙烯生产企业周度产量维持在56-56.5万吨左右,较2月份有所增加。但3月下半月以来,随着浙石化、塔里木石化、广东石化等装置的计划停车,预计市场供应量将会出现缩减。且月底及4月上旬,仍有包括中韩、神华包头在内的诸多装置停车,同时不排除因成本原因导致经营性停车可能,市场供应有明显缩减预期。

3月份聚乙烯市场各类需求逐步恢复至正常水平,且地膜旺季对于刚需仍有提振作用。当前国内地膜订单量以招标订单为主,市场订单跟进迟缓,地膜整体订单量跟进尚可,后期刚需仍有逐步增量可能。同时前期市场震荡整理,部分贸易商提前预售出空,短期有回补前期货源需求,一定程度加速短期市场走货量。

来源 | 涂多多产业大数据部

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。

树脂资讯

树脂资讯