2024第一季度PP报告

声明

报告对聚丙烯的发展现状进行分析,并对聚丙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署。

一、2024年第一季度国内聚丙烯PP行情综述

2024年第一季度国内聚丙烯PP期现两市在高成本和弱供需之间反复博弈,整体运行空间收窄,呈现明显“震荡市”特征。据涂多多数据监测显示:截止3月29日国内聚丙烯PP价格指数为7463,较年初7515上涨52,涨幅为0.69%。较去年同期7670下降207,降幅为2.70%。市场最高价出现在3月20日为7550,市场最低价出现在1月11日为7325,高低价差为225。市场主要驱动为:

一、上游原油价格重心上移,成本面带动作用明显

2024年以来,国际油价重心在红海航运的地缘利好、中东局势紧张、 OPEC+减产延期之下,价格重心不断上移。截至3月28日,NYMEX?原油期货05合约83.17美元/桶,较年初70.38美元/桶涨12.79美元/桶或18.17%;ICE布油期货05合约87.48美元/桶较年初75.89美元/桶涨11.59美元/桶或15.27%。

油价居高不下,由此导致聚丙烯生产成本不断走高。但国内聚丙烯供强需弱背景下,国内聚丙烯价格难以跟随同步上行,各生产路径利润亏损情况依旧延续,其中油制及外采甲醇制PP年内利润均在-1000元/吨以上,且一度高达-1500元/吨左右。这也导致了生产企业,特别收两油跟涨不跟跌,出厂价格相对坚挺的根本原因。

二、基本面缺乏亮点,供需两弱

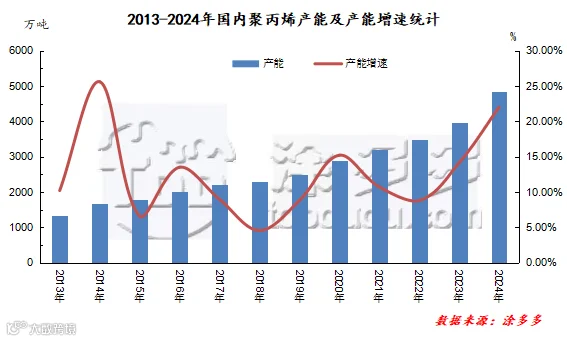

一季度国内聚丙烯整体扩能压力不大,季度内仅两套新增产能投放。同时生产企业整体开工负荷较低,尤其2月过后生产企业停车以及降负荷装置明显增加,一季度生产企业平均开工负荷在75.19%,较去年同期79.41%下降4.22%,处于近四年低位。

但下游方面,也同样表现寡淡,终端整体采购意愿不高,随用随采模式使得原料消化速度不快。两油库存在春节后始终维持在80-95万吨高位徘徊,难以有效去化。

表一

图一

表二

二、2024年二季度国内聚丙烯PP市场走势预测

展望二季度,供应端来看:二季度石化计划内检修损失量预估在32-37万吨左右,若生产企业利润仍处于低位,不排除工厂加大停车力度。同时2024年二季度有5家生产企业计划投产,共计6条生产线,产能共计245万吨,尽管检修能够抵消部分新装置投产带来的压力,但二季度整体供应增量仍为不争事实。需求端来看:2024年在新订单跟进不足之下,PP下游开工率难以做出较大改善,多数下游开工率仅维持在4-5成附近,二季度PP需求面难见快速明显回温。在产能持续释放的前提下,需求没有大幅改观之下,上游库存压力依旧较大。但因国际油价依旧维持相对高位,国内石化企业生产成本高企,故成本端对于行情的托底作用依旧存在。综合影响下,预计二季度国内PP市场继续震荡运行为主。

三、2024年第一季度国内聚丙烯PP新增投产统计

就投产区域来看,一季度国内新增产能集中在华南地区,从原料来源来看,外采丙烯和油制来源均有。今年原料油制来源比较多元化,PDH占比不断扩大。从企业性质来看,2024年预计投产的企业,地方企业占比较大。

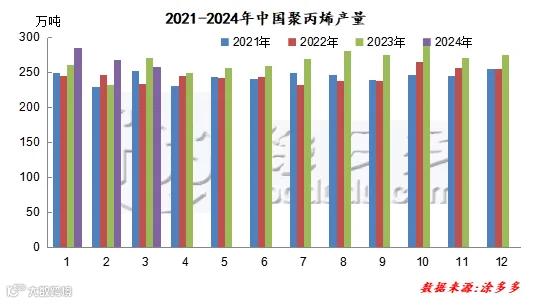

四、2024年第一季度国内聚丙烯PP产量分析

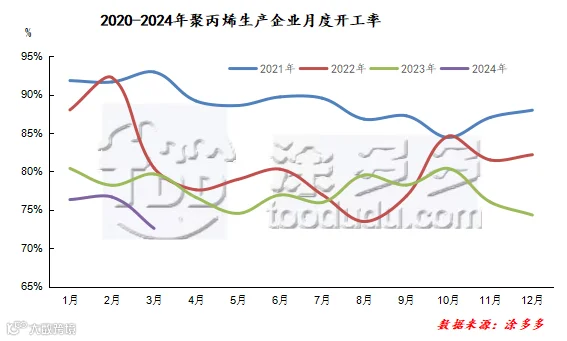

五、2024年第一季度国内聚丙烯PP开工率分析

图四

图四

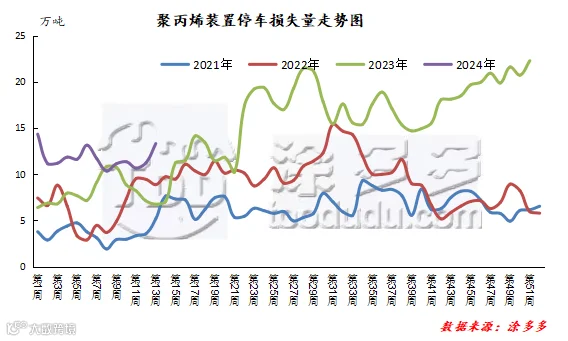

六、2024年第一季度国内聚丙烯PP石化装置检修损失量分析

2023年第一季度国内聚丙烯PP石化装置检修损失量为152.958万吨,较去年同期104.41万吨增加48.548万吨,增幅46.50%。检修损失量同比小幅增加,第一季度行情走势偏弱,企业生产积极性小幅下降。

图五

图五

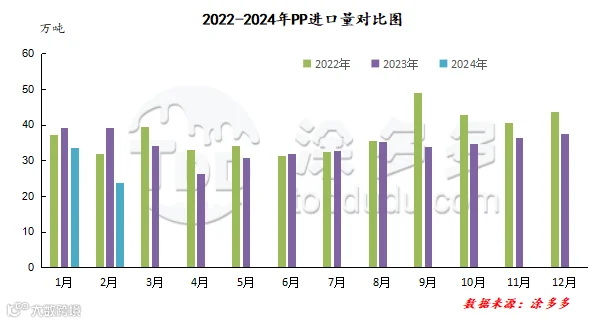

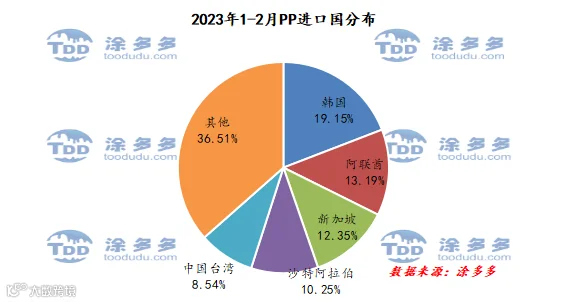

七、2024年第一季度国内聚丙烯PP进口分析

图六

图六

根据海关数据显示,2024年1-2月份中国PP进口韩国15吨,占总进口量的19.15%;进口阿联酋10.33万吨,占总进口量的13.19%;进口新加坡9.67万吨,占总进口量的12.35%。

图七

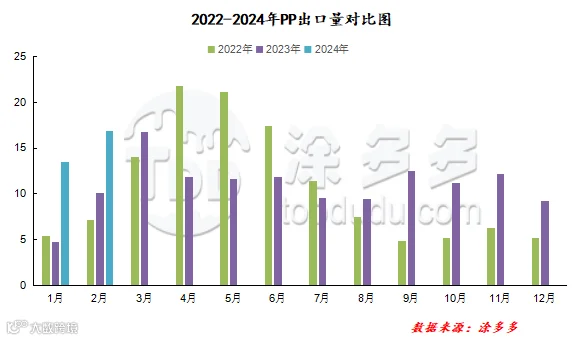

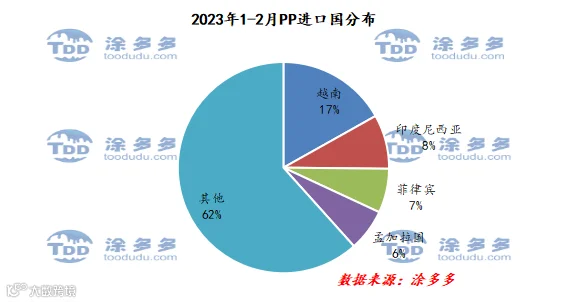

八、2024年第一季度国内聚丙烯PP出口分析

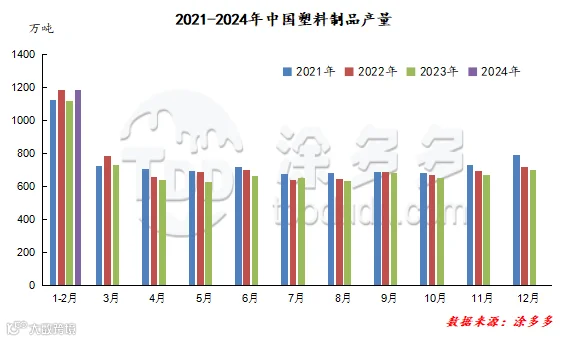

九、2024年第一季度国内塑料制品产量分析

十、2024年一季度国内聚丙烯PP行业大事记

来源 | 涂多多产业大数据部

陈彬 15269345060

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。