目录

第一章 中国电石行业概述

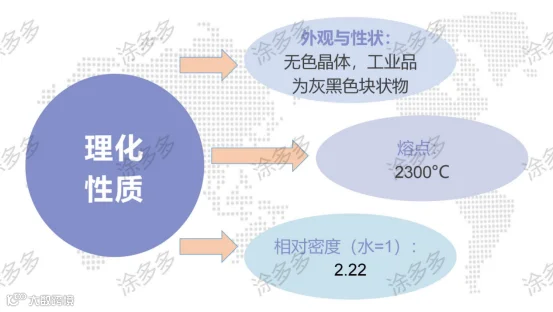

一、 电石的概念

二、 电石的性质

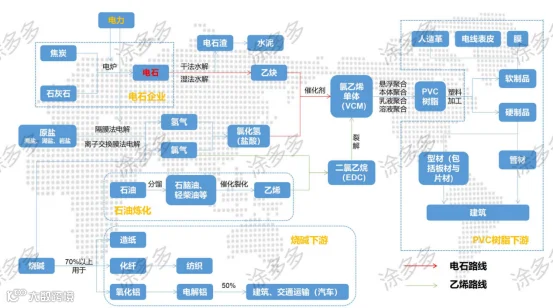

三、 电石产业链图

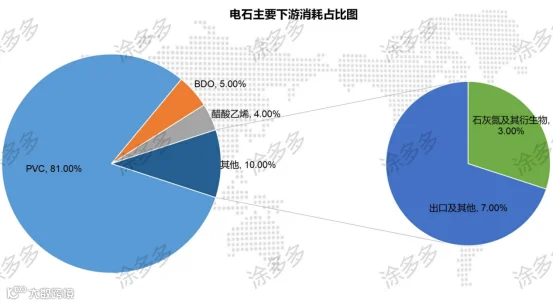

四、 电石主要下游消耗占比图

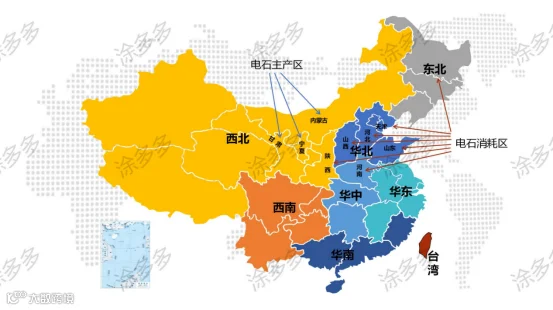

五、 国内电石主产区与主要消耗区分布图

第二章 2023年国内电石行情综述

第三章 2023年国内电石价格一览表

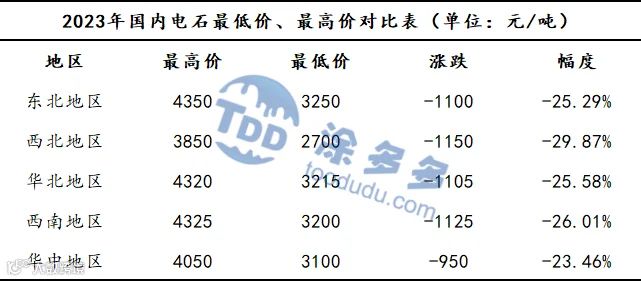

一、 2023年国内电石最低价、最高价对比表

二、 2023年国内电石月均价一览表

第四章 2023年国内电石产能、产量、开工率分析

一、 国内电石历年产能分布

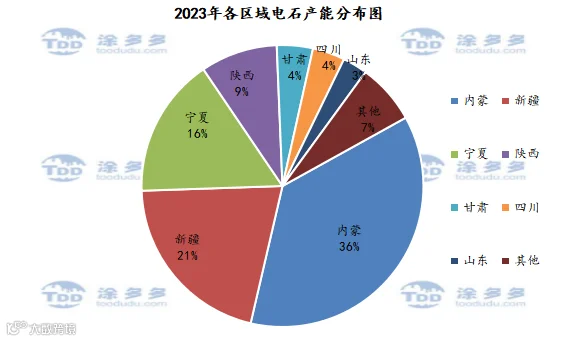

二、 2023年国内各区域电石产能占比分布

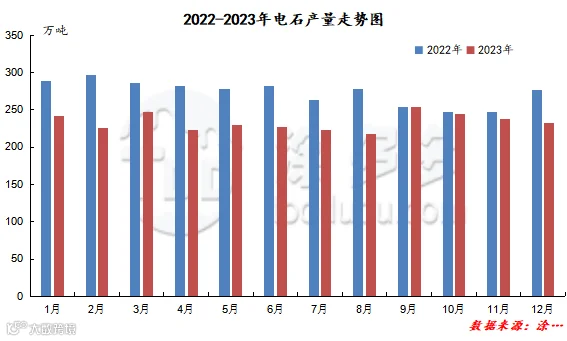

三、 2023年国内电石产量分析

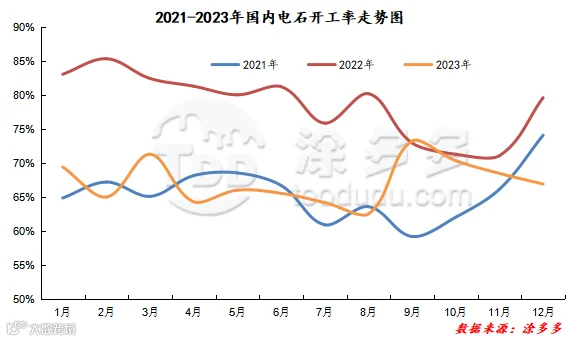

四、 2023年国内电石开工率分析

第五章 2023年电石出口分析

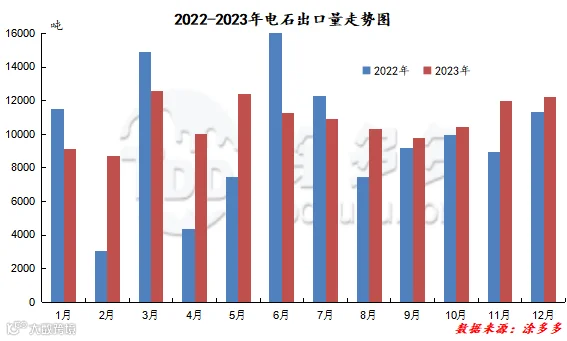

一、 2023年国内电石出口量分析

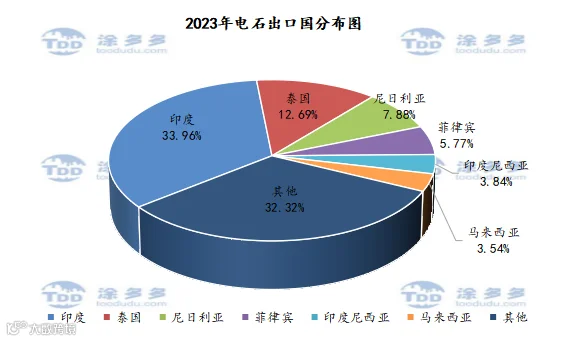

二、 2023年电石出口国家分析

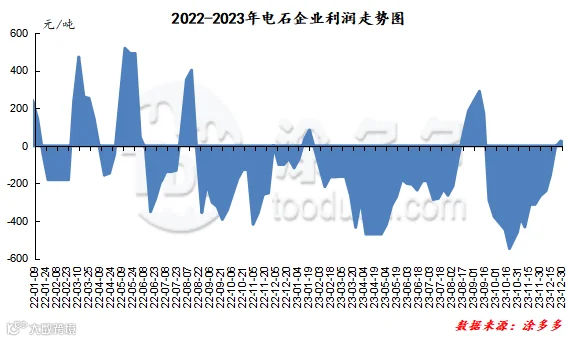

第六章 2023年国内电石企业利润分析

第七章 2024年国内电石预测

第八章 电石上、下游产品简析

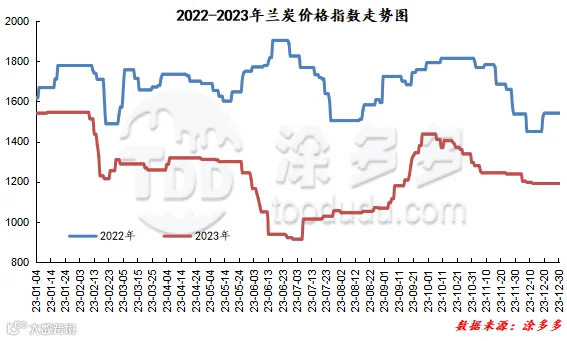

一、 上游兰炭

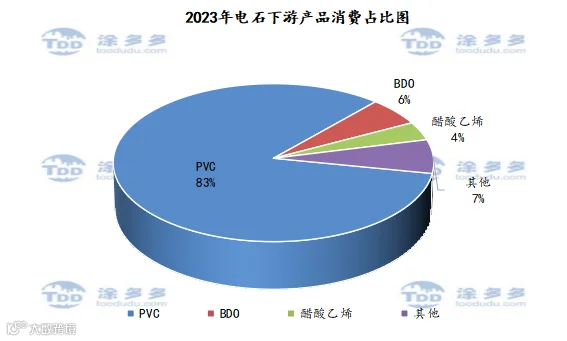

二、 下游主要产品占比情况(PVC、醋酸乙烯、BDO)

图目录

表目录

声明

第一章 中国电石行业概述

一、电石的概念

电石即碳化钙(碳化钙一般是指电石),化学式:CaC₂,无机化合物。应用:碳化钙是重要的基本化工原料,用于产生乙炔气、有机合成、氧炔焊接等。

二、电石的性质

电石主要有3大理化性质和6大燃烧爆炸危险性,具体如下:

三、电石产业链图

四、电石主要下游消耗占比图

五、国内电石主产区与主要消耗区分布图

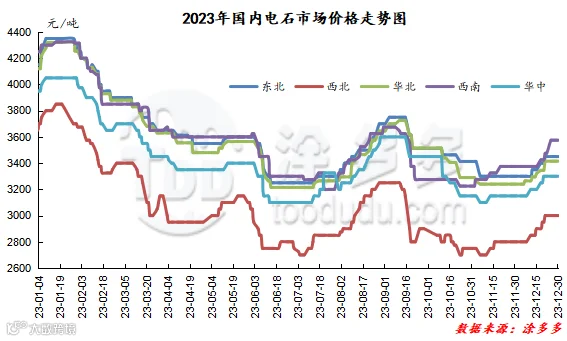

第二章 2023年国内电石行情综述

2023年国内电石市场震荡运行,较去年价格整体有所下移,市场整体处于震荡下行的走势。具体来看:

第一季度电石市场呈现先涨后降的走势,春节前价格涨势喜人,春节后市场连续下跌。首先春节前主要受基本面支撑市场涨势较好,一方面上游生产企业有不定时限电情况,供应面整体表现不稳定,另一方面下游需求整体呈现增加态势。但节后企业开工积极性提升,供应面恢复明显,而下游需求恢复有限,待卸车数量增加,且PVC行情偏弱,市场上涨动力不足,且成本面兰炭价格频频下调,市场整体利空因素明显。随后2月月末原料兰炭价格在煤炭价格支撑下上涨,加之电石个别地区限电影响供应不稳定,下游需求增加,价格出现小幅反弹,但反弹力度不足,3月价格继续频频下调,市场乏善可陈,需求弱势难改。

第二季度电石市场整体下行明显,尤其是本季度下旬时期,市场大幅下跌,供需双方矛盾突出,价格频频下调。首先季度初市场处于供需双弱的局面。4月中旬PVC装置陆续春检,配套电石外销量增加,而下游采购情况欠佳,企业出货压力不减,市场上低价货源频出;本季度中期,市场在货源紧张支撑市场上行,但好景不长需求面弱势对市场拖累,5月月底回吐涨幅。季度下旬各区域市场继续大幅下行,一方面原料兰炭市场走势下行明显,另一方面基本面供大于需,加之PVC行情弱势,对电石市场有一定拖累;季度末市场止跌企稳。

第三季度国内电石市场整体呈现“跌-涨-跌(稳)”的走势。首先第三季度上旬价格维持第二季度的跌势,随后在成本、供需强支撑下,价格全面调涨,市场运行较好。一方面原料兰炭价格上调,对电石成本面形成支撑,基本面厂家库存紧张,且出货顺畅,下游PVC装置负荷提升,市场供不应求局面明显,加之PVC行情走势较好,电石价格上涨,上涨行情直至9月初。随后便开始下跌,一方面电石装置开工恢复,供应量增加,厂家的出货压力较大,下游待卸车数量增多,不断压低接货价格;后期兰炭价格的上涨加重了电石生产企业的成本压力,厂家利润减少明显,季度末部分企业再次出现了降负荷的情况,市场观望情绪较重。

第四季度市场整体呈现先跌后稳的走势,期间虽有小幅上涨,但整体并不明显。季度初正值国庆节假期,节日期间运输受阻,部分企业有累库现象,电石出厂报价下调为主,随后各区域市场价格频频下调,一方面成本面原料兰炭价格连续下调,成本端支撑减弱;另一方面市场处于供多需少的局面,基本面继续弱势运行。随着价格的下调,企业低价货源出货情况好转,加之电石厂家亏损加剧,另外采暖季提前到来,煤价的稳定使得兰炭价格止跌企稳运行,成本端支撑,故厂家试探性上调报价,但同时加重了下游市场的观望心态,之后市场基本维持稳定走势,市场整体观望情绪较重。而到12月中上旬,电石价格出现上涨,一方面西北地区存有限电现象,生产企业装置开工降低,供应端收窄,另一方面受大雪天气影响,货源流通速度放缓,下游部分地区到货欠佳,支撑价格上涨。

第三章 2023年国内电石价格一览表

第四章 2023年国内电石产能、产量、开工率分析

2011-2018年国内电石产能逐年增加,2018-2021年产能相对递减;2022-2023年国内电石产能小幅增加。

2023年我国电石产量在2804.88万吨,较去年同期3281.47万吨减少476.59万吨,幅度在14.52%。

第五章 2023年中国电石出口分析

一、2023年国内电石出口量分析

中国是电石的净出口国,2023年电石出口量情况如下:

2023年我国电石出口量为129784.45吨,相比去年同期出口量119880.86吨增加9903.59吨,幅度8.26%。

二、2023年电石出口国家分析

根据海关数据统计显示,2023年中国电石出口目的国排名前三的国家分别有印度44076吨,占总出口量的33.96%;到泰国16469吨,占总出口量的12.69%;到尼日利亚10232.2吨,占总出口量的7.88%。

第六章 2023年国内电石企业利润分析

第七章 2024年国内电石预测

回顾2023年,国内电石市场整体呈现下行走势,各区域价格整体回落。后期来看,2024年市场影响因素如下:

政策面:国家发改委组织编制的《石化化工行业节能降碳改造升级实施指南(2021 年版)》中明确要求,到2025年,电石领域能效高于标杆水平的产能比例达到30%,低于基准水平的产能基本实现清零,节能降碳总体效果显著,行业集中度加快提升。推动10 万吨年及以下的独立法人的电石产能的企业到2025年有序退出市场,加快处置闲置、僵尸产能力度。

成本端:煤炭价格目前在合理范围内运行,上游原料兰炭价格在煤炭价格的影响下波动。另外据涂多多数据统计,电石成本中,电力成本占电石生产总成本的40%左右,电价的调整对电石成本端影响较大,后期还是需要关注电价的波动。

供应端:在国家政策的驱动下,我国电石行业产能发展或将出现变化。在政策面的鞭策下,要求新建项目必须要实施等量或减量置换,后期推动10万吨/年及以下的独立法人的电石产能到2025年有序退出市场,后续电石行业产能或逐步向合理范围内靠近。

需求端:2024年主力下游PVC约有160万吨新增产能计划投产,另外BDO产业也有产能扩张计划,从2024年下游行业新投产能计划来看,较2023年新投产能整体有所减少,需求端整体有增加趋势,但还需关注下游装置的开工情况。另外BDO行业后期或将成为电石行业消费领域需求的新增长点,随着各省份禁塑令的发布,可降解塑料发展前景较好,对BDO需求或将有所增加,进而对电石的需求量也将出现一定增加。

利润情况:从企业的生产利润来看,2023年电石生产企业整体处于亏损中,且亏损比较明显,一方面成本端原料兰炭市场的下行对电石支撑减弱明显,另一方面供需双方多数时间处于弱势局面。2024年仍需关注企业生产利润情况。

第八章 电石上下游主要产品简析

一、上游兰炭分析

二、下游主要产品占比情况(PVC、醋酸乙烯、BDO)

来源 | 产业大数据部

程习娇 13525096649

版权声明:本文由产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。