PE 周报

01

第一章 本周聚乙烯市场回顾

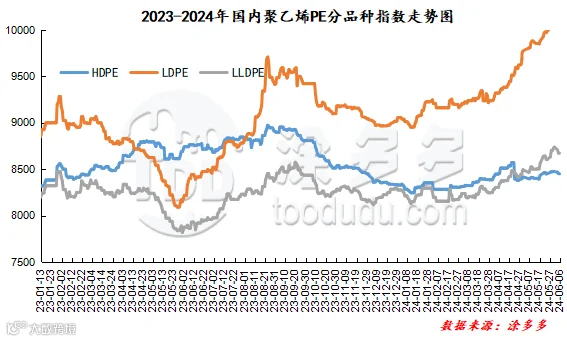

聚乙烯国内市场走势分析

聚乙烯美金市场走势分析

聚乙烯期货市场走势分析

02

第二章 聚乙烯国内供应分析

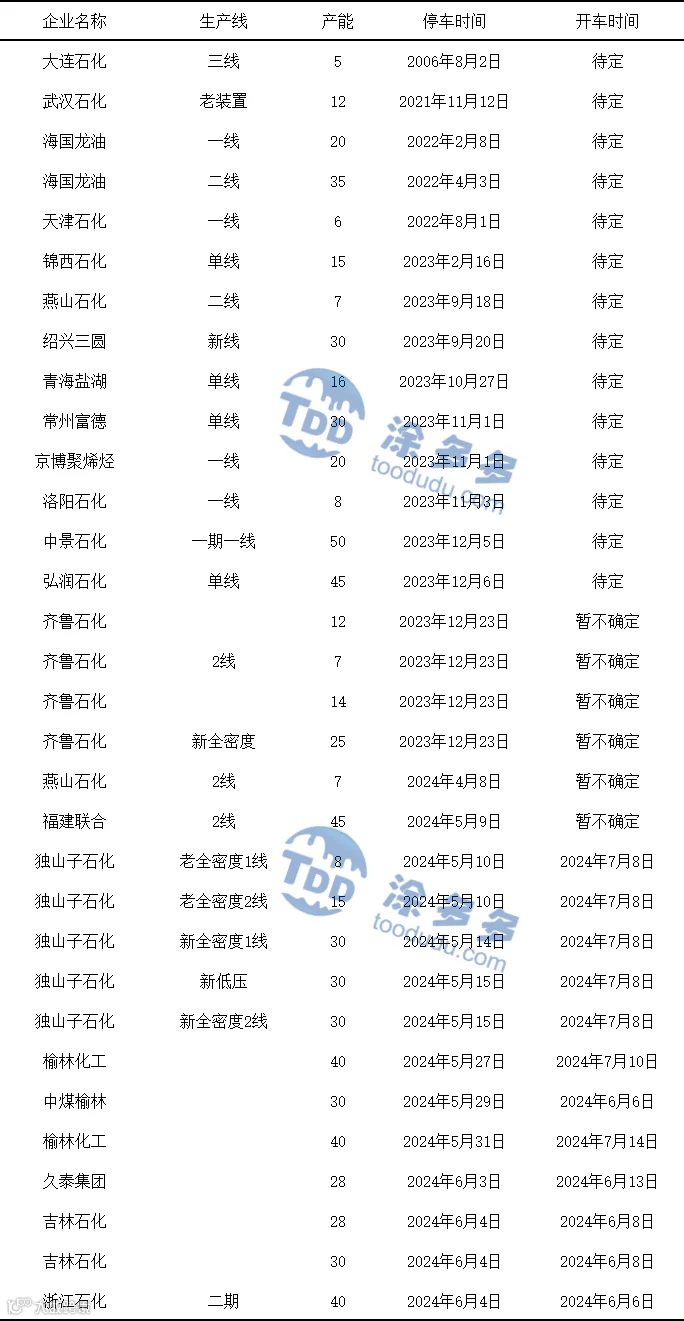

本周国内聚乙烯总产量在51.2万吨左右,产量较上周减少2.5%。周内前期检修装置恢复生产,其中包括浙江石化、中煤榆林、上海金菲、兰州石化等,停车装置有吉林石化、浙江石化、久泰。

03

第三章 聚乙烯国内需求分析

聚乙烯下游市场分析

本周农膜市场价格上涨。截止本周四,华北地区华北地区双防膜主流在10200-10800元/吨,较上周同期上涨200-300元/吨;华东地区双防膜主流价格在10000-10600元/吨,较上周同期上涨100元/吨;华南地区双防膜主流价格在10300-10900元/吨,较上周同期上涨200元/吨。上周五农膜价格上涨,主要受原料聚乙烯价格震荡上涨支撑。本周农膜市场运行相对稳定,需求淡季下订单连续性差,装置开工维持低位。

聚乙烯下游企业开工率统计

本周下游制品总体开工率仍处于下滑趋势。农膜订单较少且连续性较差,多数企业装置开工维持低位或阶段性开车,开工率不高。包装行业周度开工率同样小幅下降为主,临近节假日,包装行业订单集中性增强,对开工起到一定支撑作用。

04

第四章 聚乙烯上游市场分析

甲醇走势分析

近期,内地市场装置检修、重启均有,甘肃华亭、榆林兖矿、宁夏鲲鹏煤制甲醇装置停车检修,区域内市场供应有所减少,但于此同时,新疆新业、安徽临涣、山西焦化等装置均已恢复正常,短期内供应端难见明显缺口,且目前终端下游以及贸易商入市补货情绪较为谨慎,节后虽有一定补货需求,但市场成交难有大规模的放量,且目前部分下游处于成本线边缘,对当前甲醇价格仍有一定抵触情绪。目前来看,短期甲醇基本面难有明显利好支撑,预计下周甲醇市场价格区间震荡为主,但后期还需关注煤炭价格,场内装置运行情况以及下游需求跟进情况。

05

第五章 聚乙烯走势预测

原料方面:市场上对OPEC+计划从10月起逐步取消自愿减产仍存担忧,周内情绪持续发酵,原油价格整体下行比较明显,而我们前期提到的传统燃油即将迎来消费旺季似乎并未给原油市场带来明显的支撑,但市场上又出现美国就业数据欠佳,令9月降息概率提升的消息,使得原油价格上涨,后期原油价格或反复测试下轨支撑位。供给方面:端午节前暂无新增检修装置,临近6月中旬(端午节后)燕山石化、中天合创、上海石化、兰州石化等装置将陆续进入检修,多集中高压装置及全密度装置,或对价格形成一定支撑。需求方面:目前下游需求依旧未见改善,对聚乙烯采购情况欠佳,虽临近端午节,下游包装行业有一定的订单,但整体开工依旧不高,对聚乙烯采购有限,后期下游或多维持刚需采购为主,需求端难以给市场带来明显支撑。综合影响下,后期市场高压价格或有继续上行的可能,但其他牌号价格或继续弱势整理。

来源 | 涂多多产业大数据部

程习娇 13525096649

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。