PP月报

01

第一章 本月聚丙烯市场回顾

聚丙烯国内市场走势分析

聚丙烯美金市场走势分析

聚丙烯期货市场走势分析

02

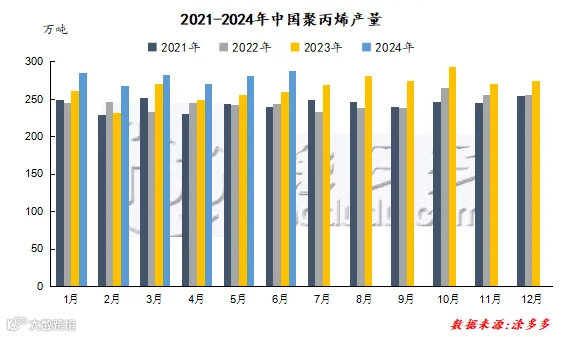

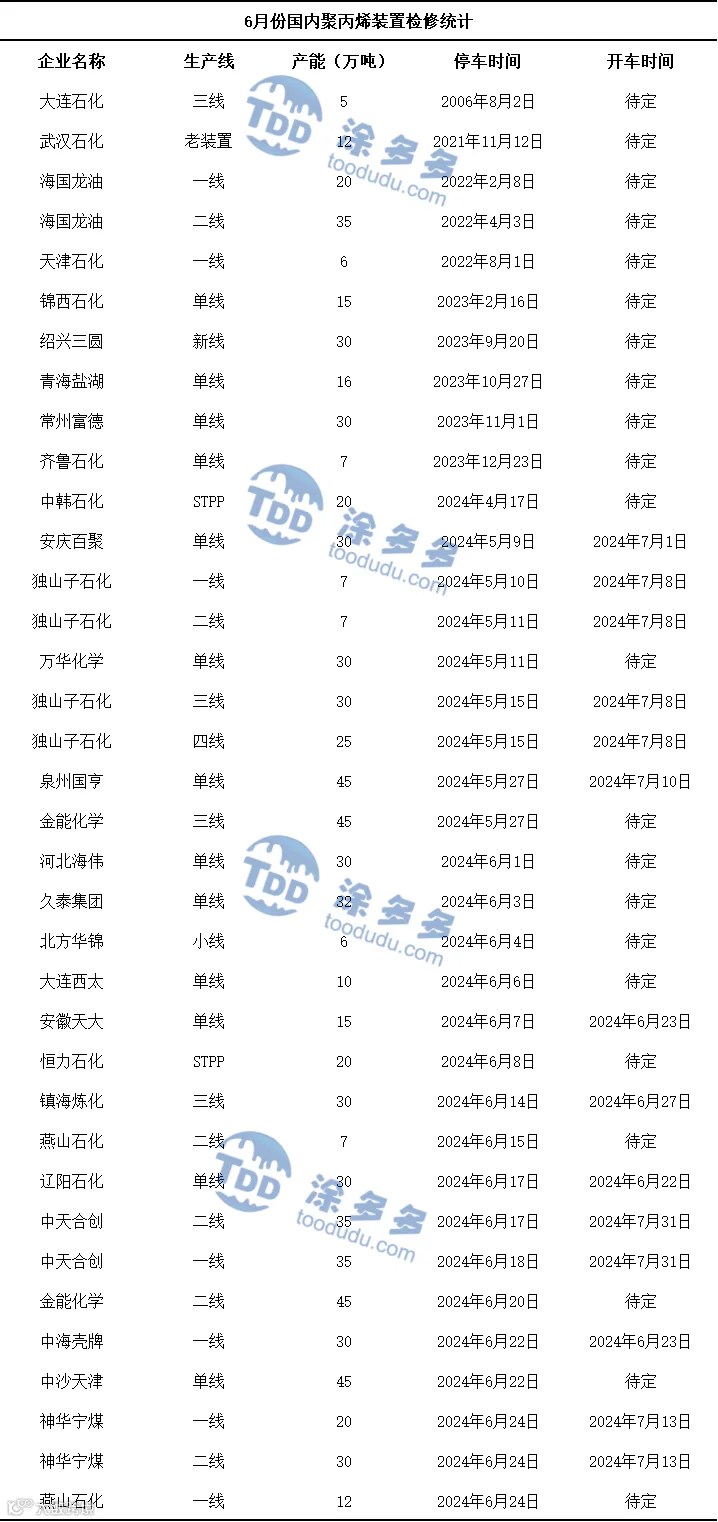

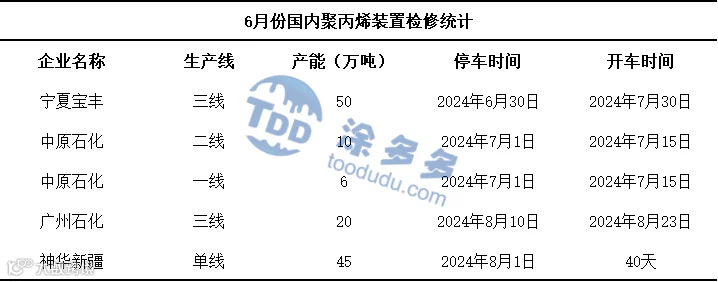

第二章 聚丙烯国内供应分析

聚丙烯产量分析

聚丙烯企业检修统计

03

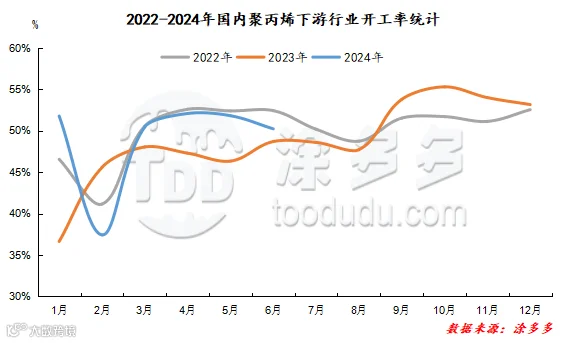

第三章 聚丙烯国内需求分析

聚丙烯下游企业开工率统计

截至6月底,PP下游行业整体平均开工维持在50.23%,较上月平均开工率下降1.58%,较2023年同期提高1.54%。6月份各下游品类开工窄幅下滑。

04

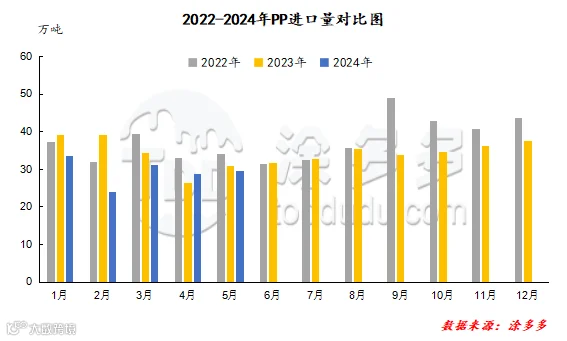

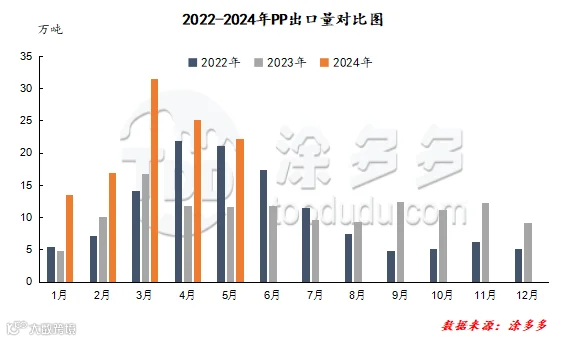

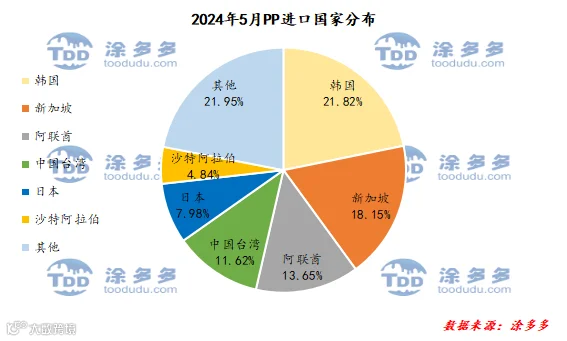

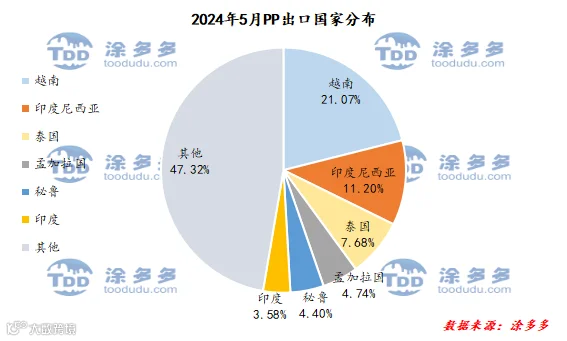

第四章 聚丙烯出口分析

PP进口国分析:

根据海关数据显示,2024年5月份中国PP进口韩国6.46万吨,占总进口量的21.82%;进口新加坡5.38万吨,占总进口量的18.15%;进口阿联酋4.04万吨,占总进口量的13.65%。

PP出口国分析:

根据海关数据显示,2024年5月份中国PP出口越南4.67万吨,占总出口量的21.07%;出口印度尼西亚2.48万吨,占总出口量的11.20%;出口泰国1.70万吨,占总出口量的7.68%。

05

第五章 聚丙烯走势预测

原料方面:地缘紧张局势引发供应担忧,叠加夏季驾车出行对原油需求的看涨预期,短期内成本端对于聚丙烯市场或存助推作用。宏观方面,汽车、家电等的以旧换新、超长期国债发行、地产政策持续高频次出台及节能降碳等宏观利好接踵而至,刺激业者心态。供应方面:6月25日,天津渤化化工工厂发生事故,其主要装置及产能包括30万吨/年聚丙烯,后续还需关注事故造成的相关影响;7月聚丙烯装置计划停车涉及产能为16万吨,恢复开车产能约为264万吨,综合对比下供应压力或在7月增加,值得注意的是7-9月份处于扩能空窗期,新增产能对市场供应端暂无明显压力。需求方面:下游各行业伴随高温天气进入传统淡季,短期来看,下游各行业自身订单需求或将延续弱势,下游需求向上传导有限,对聚丙烯采买情况或仍维持刚需。预计7月市场或维持震荡。

来源 | 涂多多产业大数据部

侯雅楠 15613285793

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。