1、现货市场综述

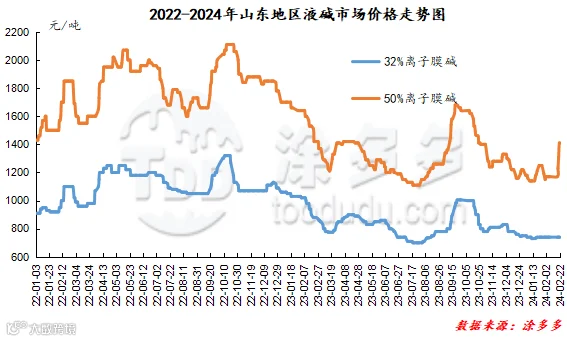

(1)液碱市场分析

本周液碱市场整体走势呈现差异化运行,各区域高浓度碱价格重心上移,低浓度碱价格灵活调整为主。从各区域市场价格调整上来看,32%离子膜碱累计上涨10-50元/吨,个别地区下跌10元//吨,50%离子膜碱累计上涨100-250元/吨,49%离子膜碱商转公30-50元/吨,其他浓度碱价格暂时稳定。首先上周正值春节假期,周日作为节后首日,液碱价格整体大稳小动为主,市场上观望情绪较重,而从本周初开始,市场高浓度碱价格上涨比较明显,且呈现连续上涨的走势,一方面高浓度碱企业库存相对处于低位,加之部分地区企业装置处于低负荷运行状态,整体供应面对市场存在一定支撑;另一方面节后下游需求有所恢复,对高浓度碱采购积极性尚可。故供需双方提振下,各区域高浓度碱价格重心整体上移为主。低浓度碱价格整体大稳小动,各区域供需存有一定差异,部分企业库存处于高位,库存压力较大,下游需求稍有恢复,市场上观望情绪整体较重,仅有少数地区灵活调整价格为主。其他多数地区供需双方维持前期水平,企业出货情况表现一般,下游接货情况维持淡稳,业者心态表现相对谨慎,价格水平多维持前期水平。上游生产企业少数调整出厂价格,且涨跌不一,多数厂家稳价观望为主,心态表现相对谨慎。

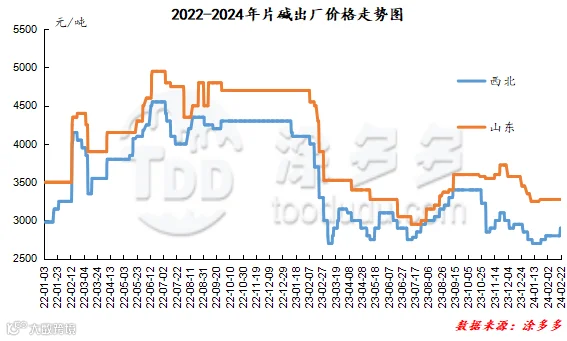

(2)片碱市场分析

本周片碱市场呈现先稳后涨的走势,节后首日及本周初,各区域厂家报价及市场成交价格重心均以稳定为主,周二开始,价格出现上涨苗头,西北地区新单报价个别企业率先出现上调,部分地区市场受此提振,市场成交价格重心也出现不同程度的上移。据了解,节后上游生产企业存有不同程度的库存,企业出货情况也存有差异,本周部分地区存有降雪天气,货源运输方面存有阻碍。下游需求呈现区域性差异,节后各区域下游需求恢复情况不一。整体来看,节后片碱市场向上运行,少数业者仍存观望心态。

2、期货市场分析

(1)期货走势分析

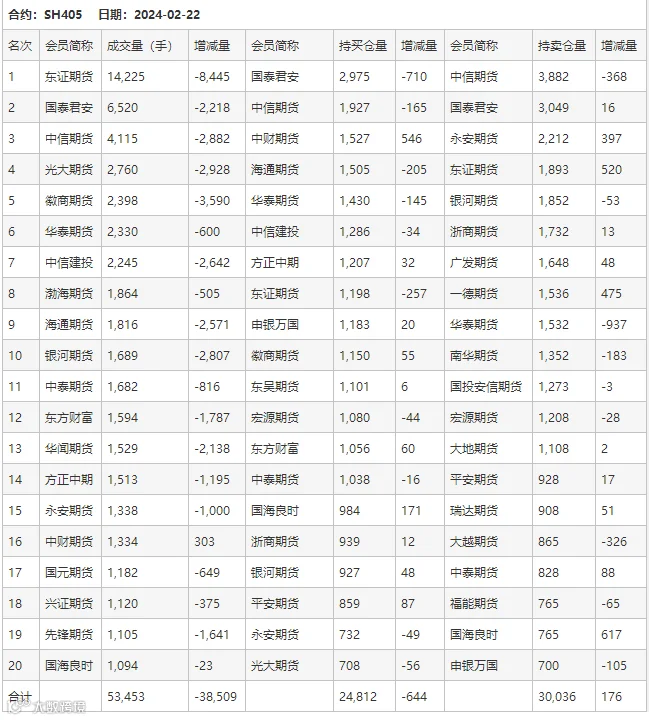

烧碱SH2405合约整体呈现上行走势。首先节后首个开盘日期价震荡上行,随后周二、周三连续两日跳空高开继续上行,周四夜盘震荡运行,上午盘延续震荡走势,但尾盘出现明显的跳水走势,午后期价再次呈现震荡。周内仓量变化:周一增仓963手,周二增仓3097手,周三减仓80手,周四减仓561,截止周四收盘SH2405合约持仓56252手,收盘价2690。

(2)周内烧碱合约高低价对比表

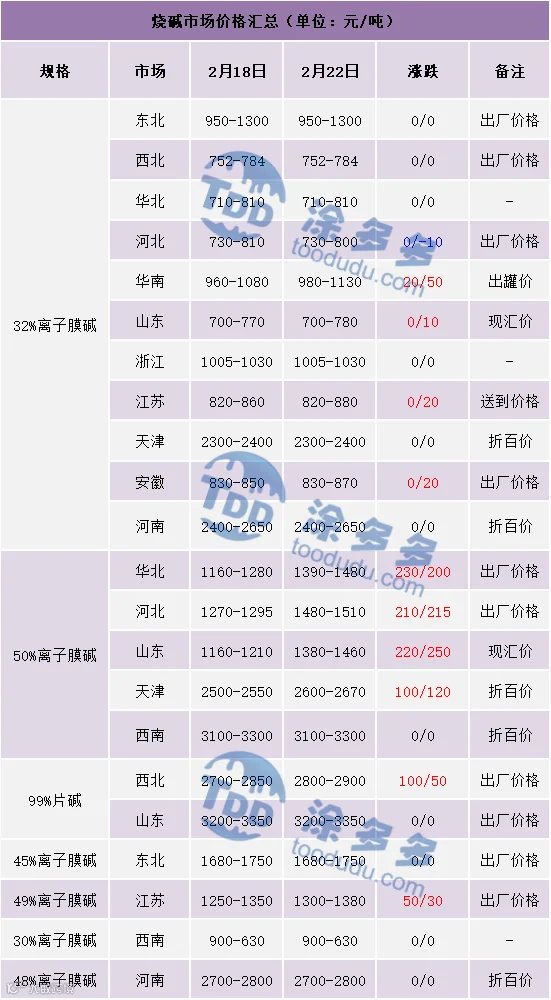

3、本周烧碱市场价格

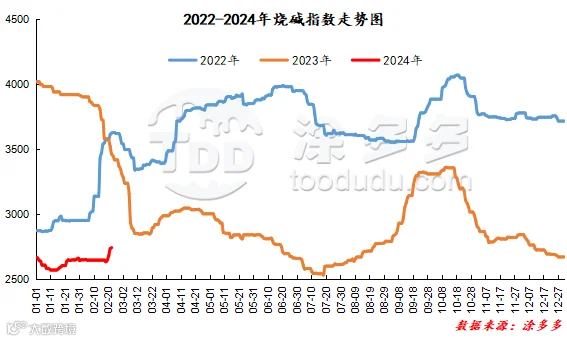

4、国内烧碱价格指数

据涂多多数据测算,2月22日国内烧碱现货指数为2741.09,与周初相比上涨94.89,幅度3.59%,周内国内烧碱指数上涨。

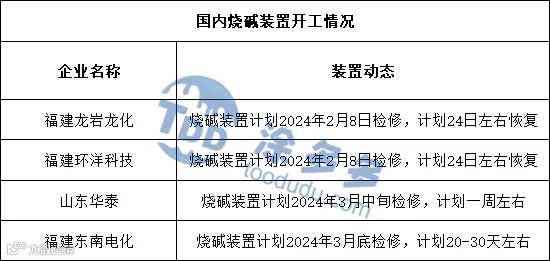

1、烧碱生产企业装置情况一览表

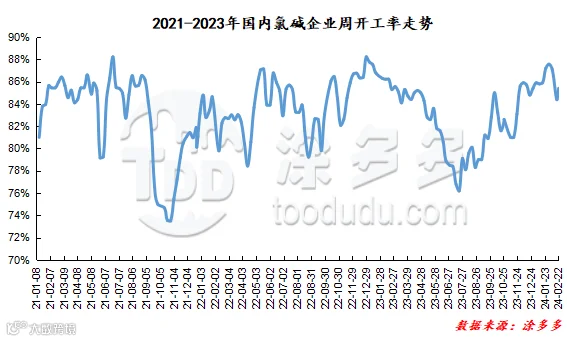

2、周内烧碱企业开工率统计

现货方面:后期首先供应面来看,节后多数装置运行相对稳定,部分节前停车装置恢复开车,产量有所增加,加之春节期间的库存累计,目前低浓度碱及片碱厂家有库存积累的情况,且液碱厂家库存压力相对较大,烧碱供应端整体比较充足;2月份虽仍有个别装置有检修计划,但也仅限于个别装置,对目前市场上供应端不会有明显的支撑,或对当地价格存在小幅的支撑;供应端对市场整体利空比较明显。需求端来看,节后下游需求整体表现不及预期,下游拿货积极性表现一般,对高浓度碱需求表现尚可,但低浓度碱需求情况整体欠佳,但后期随着需求的恢复,下游装置开工提升,下周需求端或将出现区域性好转的情况。运输方面,本来节后随着物流公司的开工,货源运输陆续恢复,但近期的雨雪天气使得货源流通速度缓慢,这对部分地区企业出货情况雪上加霜。整体来看,预计后期烧碱市场在高浓度碱需求相对较好的情况下产量会有所增加,低浓度碱库存会有所减少,下游需求也将会陆续恢复,价格或出现回暖。

期货方面:烧碱SH2405合约周内连续上涨为主,盘面表现较好。文华商品指数上行,大宗商品情绪高涨,开盘后前几日烧碱盘面受大盘情绪影响明显,但周四时期烧碱SH2405合约出现在少数的领跌榜,且居于领跌榜第二,跌幅在0.81%,技术层面显示布林带(13、13、2)三轨变窄;日线级别的KD线呈现金叉,MACD线死叉趋势缩小。目前来看烧碱SH2405合约期价上方压力较大,但同时下方存有明显的支撑,盘面涨跌两难。短线来看期价或围绕中轨上下波动。

1、本周原盐市场分析

本周原盐市场节后整体表现大稳小动,多数地区市场供需情况相对稳定,价格重心未见明显变化,个别地区市场稍有下行。海盐市场走势相对稳定,下游采购情况稳定,成交价格多维持前期水平运行。井矿盐市场成交价格大稳小动,多数装置开工相对稳定,企业存有库存压力,市场货源充足,但节后原盐企业销售节奏欠佳,故部分地区厂家下调出厂报价,当地市场成交价格重心也有所下移。湖盐市场同样各区域市场变化不大,市场多执行长期订单为主,市场供需情况正常,价格未见明显调整。

2、本周氧化铝现货价格对比

1、现货市场分析

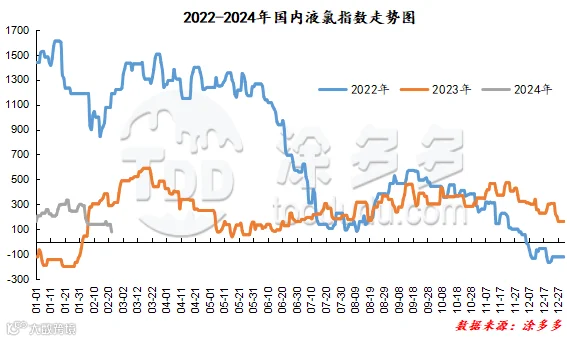

本周液氯市场整体呈现下行走势,从春节假期首日开始,液氯价格便不断下调,市场整体弱势明显,与节后首日相比,各区域液氯价格调整情况:多数地区累计下跌50-600元/吨,少数区域价格相对稳定。首先节后归来,个别地区市场成交氛围尚可,主力下游有复产情况,市场观望气氛较重;周初液氯市场开始出现下行,下游需求恢复不及预期,需求端表现乏力,且身上有生产企业液氯库存有增加情况,市场表现不容乐观;下游整体开工恢复缓慢,液氯企业出货情况欠佳,供应端压力较大,价格整体下跌为主。

2、本周价格对比

3、液氯价格指数

据涂多多数据测算,2月22日国内液氯现货指数为77.89,与周初比下跌55.56,幅度41.63%。本周国内液氯指数下跌。

来源 | 涂多多产业大数据部

程习娇 13525096649

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。