PE月报

01

第一章 本月聚乙烯市场回顾

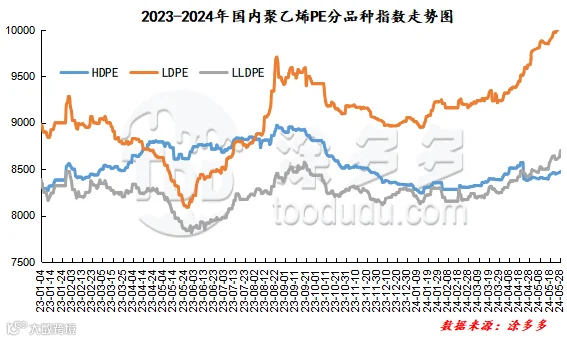

聚乙烯国内市场走势分析

聚乙烯美金市场走势分析

本月国内PE美金市场呈现小幅上调的走势,截止月末美金线性价格在990-1020美元/吨,涨5-15美元/吨;低压膜料价格在930-1025美元/吨,涨10-20美元/吨;高压膜在1130-1195美元/吨,涨30-85美元/吨。内外盘价差情况,LDPE的进口窗口开启,其他类别窗口均处于关闭或待开启状态。

聚乙烯期货市场走势分析

连塑主力合约L2409合约呈现“涨-跌-涨”的走势,月内上下波动幅度在346点位。具体来看:L2309合约5月6日开盘8430,同时月内最低点位即为月初最低价8370,月内最高点位在5月28日,最高达到8716,截止5月28日收盘在8616。目前09合约反复测试上轨压力位,整体期价处于高位整理运行。

02

第二章 聚乙烯国内供应分析

聚乙烯产量分析

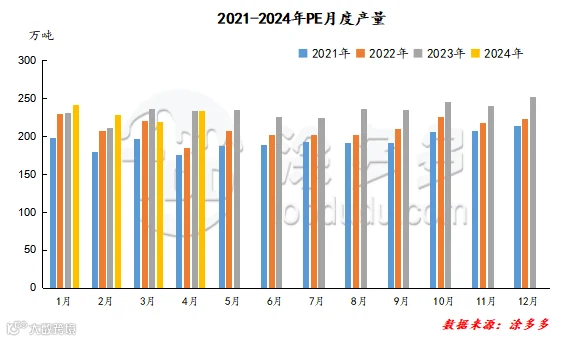

2024年5月国内聚乙烯产量在233万吨,较上月实际产量218.79万吨增加14.21万吨,环比增幅6.49%。5月国内聚乙烯周度产量维持在49-52万吨左右;临近月中周度产量减少相对明显,将至50万吨以下,主要受该阶段装置检修增加,独山子石化、浙江石化、福建联合、茂名石化等均进入检修,故产量下降相对明显。月内整体供应压力整体不大。

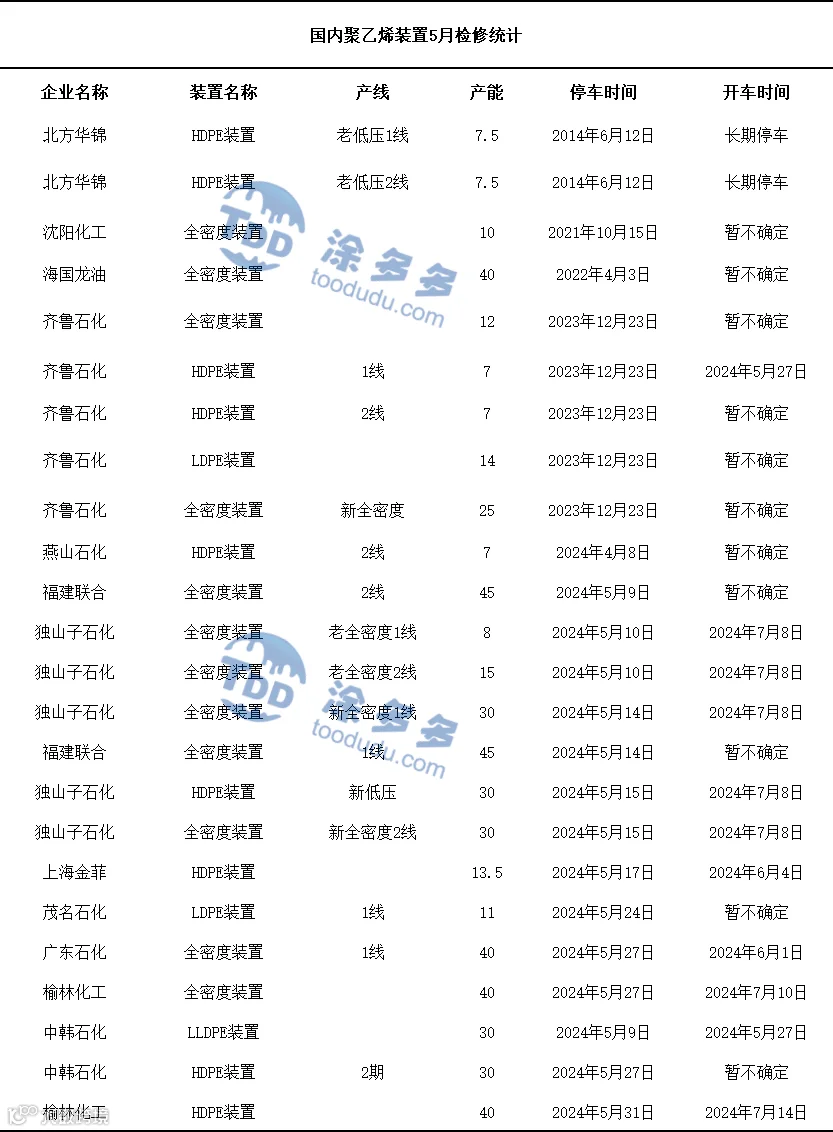

聚乙烯企业检修统计

04

第三章 聚乙烯上游市场分析

甲醇走势分析

05

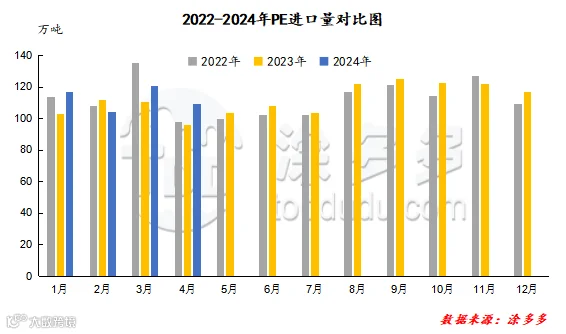

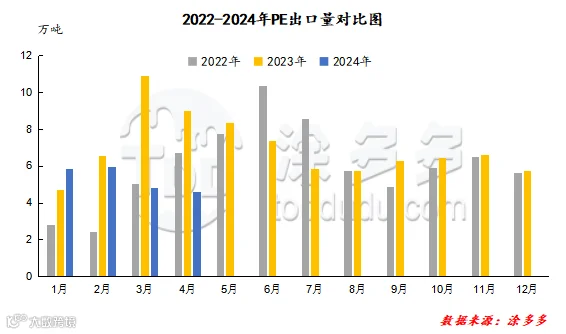

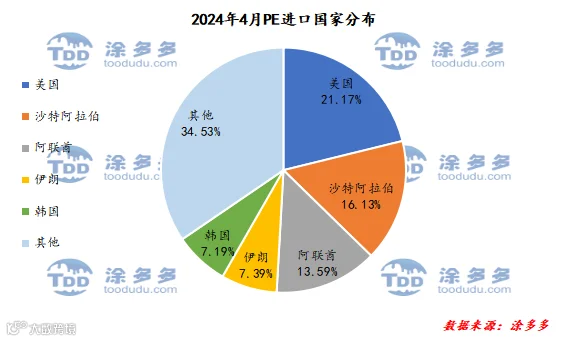

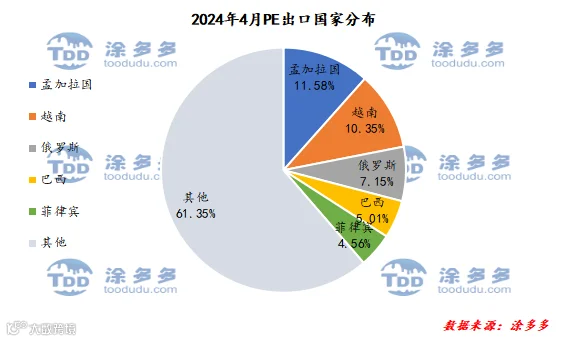

第四章 聚乙烯进出口分析

根据海关数据显示,2024年4月份中国PE进口美国23.15万吨,占总进口量的21.17%;进口沙特阿拉伯17.63万吨,占总进口量的16.13%;进口阿联酋14.86万吨,占总进口量的13.59%。

根据海关数据显示,2024年4月份中国PE出口孟加拉国1.05万吨,占总出口量的11.58%;出口越南0.94万吨,占总出口量的10.35%;出口俄罗斯0.65万吨,占总出口量的7.15%。

06

第五章 聚乙烯走势预测

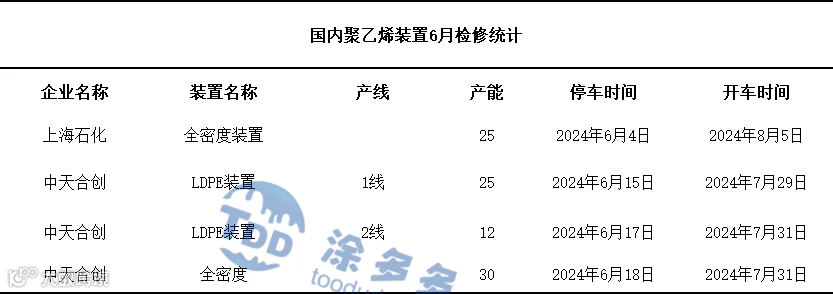

原料方面:原油方面后期存利好预期,传统的美国夏季出行高峰期即将到来,传统燃油即将迎来消费旺季,从近五年以来该时段的原油库存情况来看,美国商业原油库存处于降库阶段,终端需求强劲带动原油呈现明显的去库趋势,后期原油端对聚乙烯成本支撑或相对比较明显;煤炭方面下游部分需求表现尚可,市场参与者对后市存一定积极心态,预计煤炭后期偏强运行,对聚乙烯市场支撑或同样偏强。供给方面,5月处于聚乙烯装置检修高峰期,而随着检修高峰期的结束,6月份计划检修的装置明显减少,同时前期检修装置在6月有恢复预期,据涂多多初步统计,上海石化全密度装置(25万吨/年)6月初计划检修,中天合创LDPE装置1线(25万吨/年)、2线(12万吨/年)、全密度装置(30万吨/年)将在6月中旬左右陆续停车检修;前期上海金菲、广东石化装置将在6月份恢复开车,整体来看供应端对市场影响或相对不大。需求方面,下游需求或继续维持不温不火的刚需采购节奏运行,消费淡季下,终端需求订单量明显减少,且下游部分行业开工积极性不高,随用随采难以给与行情较大的带动作用。综合影响下,预计6月PE市场或震荡运行,上有供应及需求压制,下有成本支撑。

来源 | 涂多多产业大数据部

程习娇 13525096649

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。