PE月报

01

第一章 本月聚乙烯市场回顾

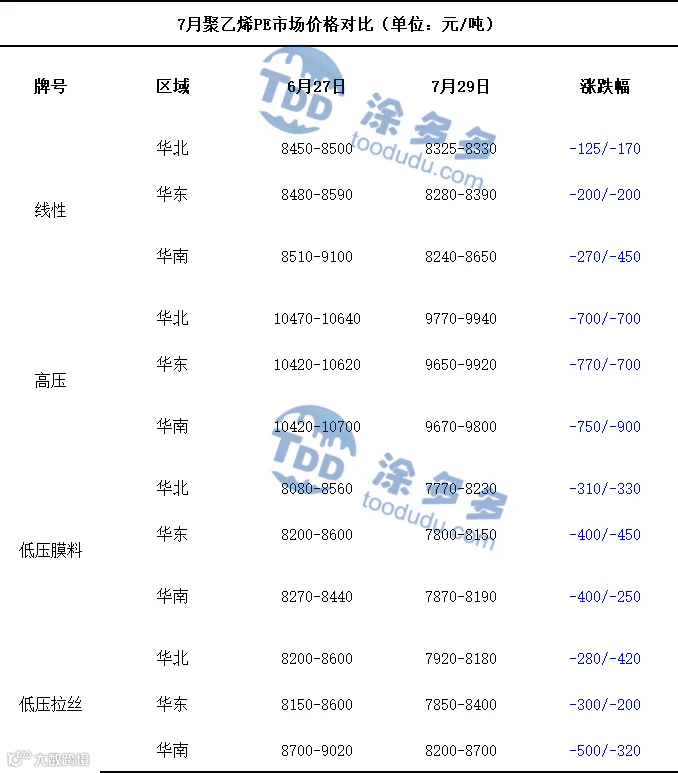

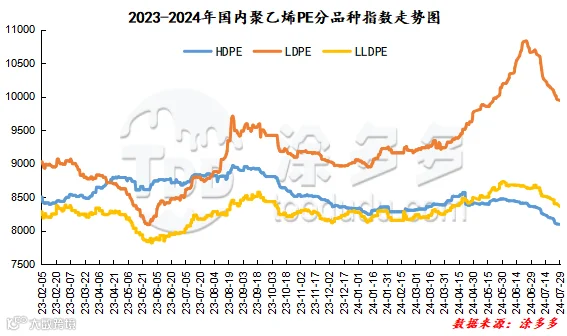

聚乙烯国内市场走势分析

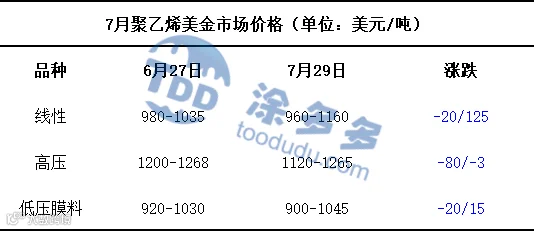

聚乙烯美金市场走势分析

本月国内PE美金市场调价心态不一,截止月末美金线性价格在960-1160美元/吨,低端价格跌20美元/吨,高端价格涨125美元/吨;高压价格在1120-1265美元/吨,跌3-80美元/吨。低压膜料价格在900-1045美元/吨,低端价格跌20美元/吨,高端价格涨15美元/吨。

聚乙烯期货市场走势分析

本月PE主力L2409合约,月初短暂上涨后明显下行,月内高低点波动幅度在456点位。具体来看:L2409合约7月1日开盘8663,月内最高点位出现在7月3日,最高点为8670;月内最低点位出现在7月29日,最低点为8214。截止7月29日收盘在8250。

02

第二章 聚乙烯国内供应分析

聚乙烯产量分析

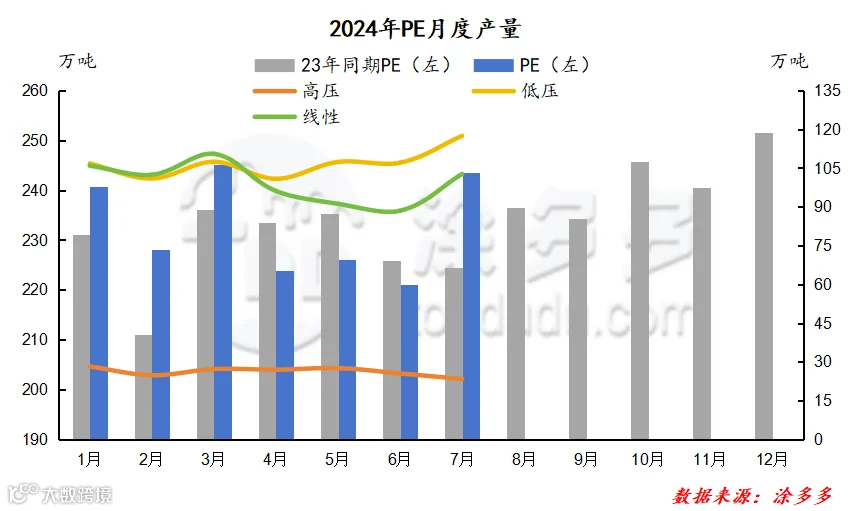

2024年7月国内聚乙烯产量在243.46万吨,较上月实际产量221.03万吨增加22.43万吨,同比增幅8.44%,环比增幅10.15%。7月国内聚乙烯周度产量维持在49-52万吨左右;月内整体供应有所增加。

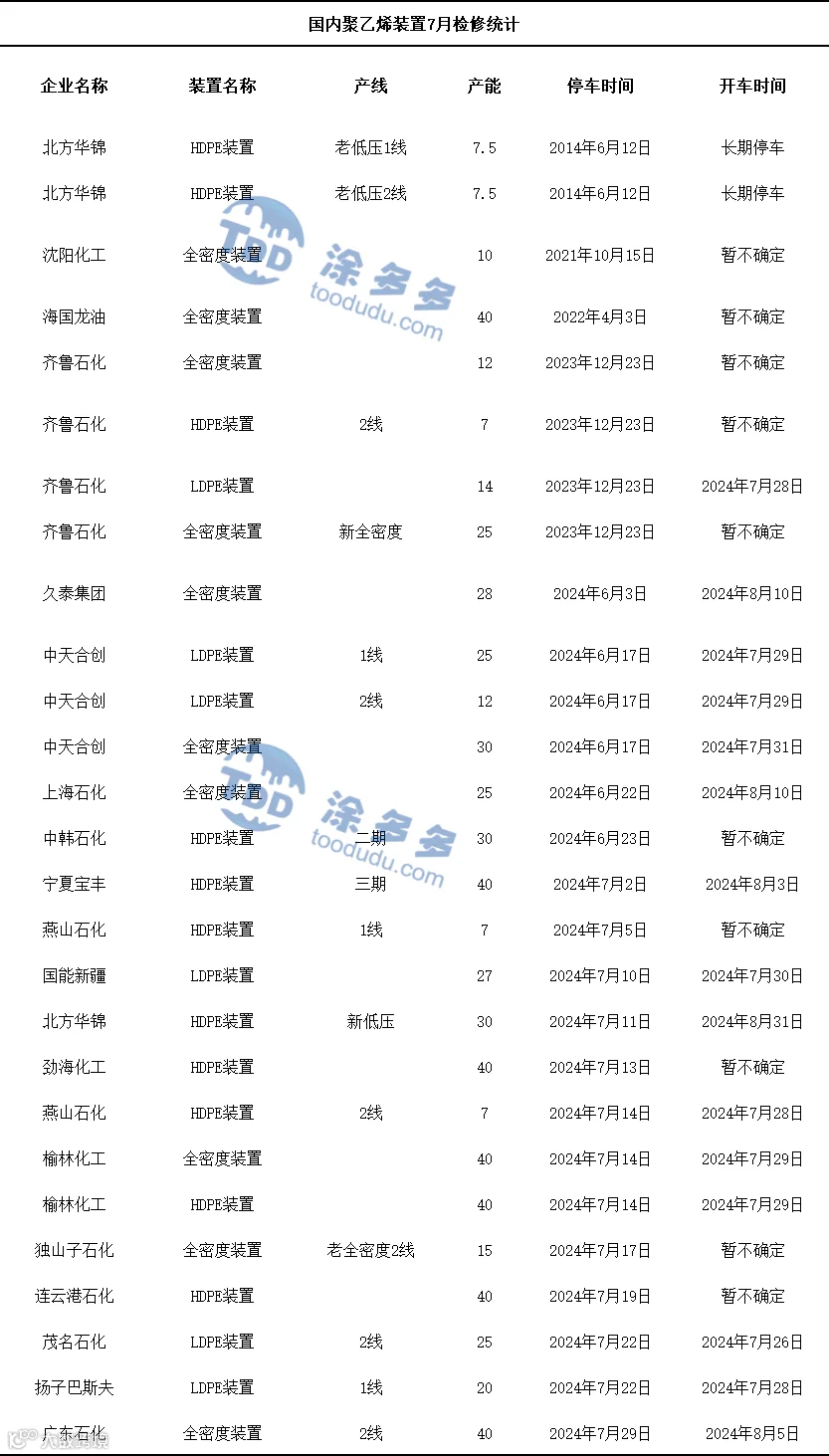

聚乙烯企业检修统计

04

第三章 聚乙烯上游市场分析

甲醇走势分析

05

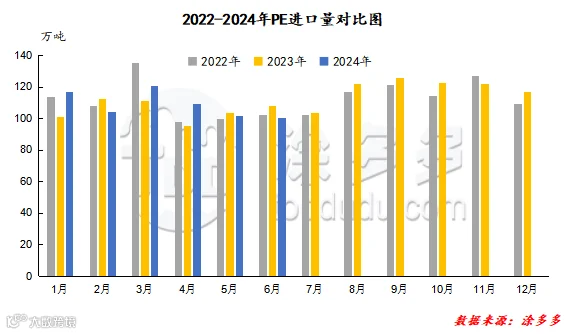

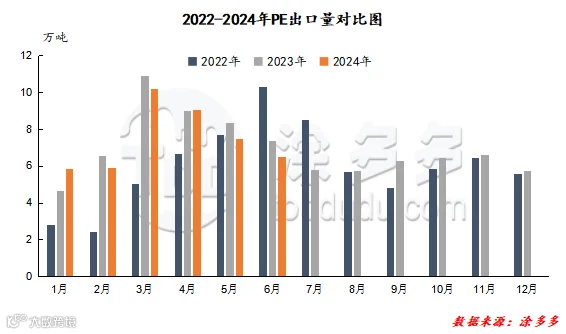

第四章 聚乙烯进出口分析

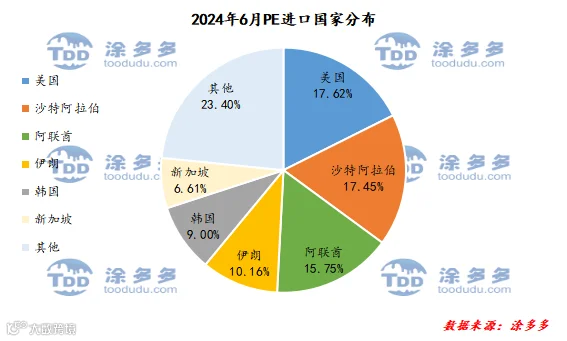

根据海关数据显示,2024年6月份中国PE进口美国17.72万吨,占总进口量的17.62%;进口沙特阿拉伯17.55万吨,占总进口量的17.45%;进口阿联酋15.84万吨,占总进口量的15.75%。

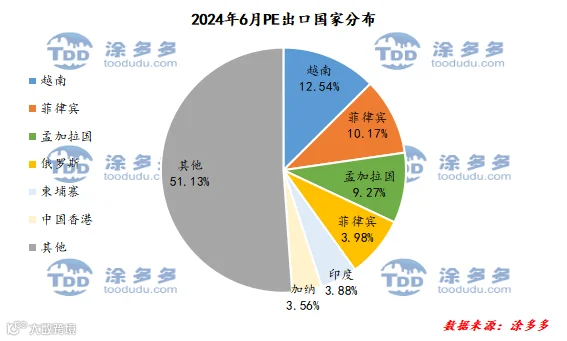

根据海关数据显示,2024年6月份中国PE出口越南0.82万吨,占总出口量的12.54%;出口菲律宾0.66万吨,占总出口量的10.17%;出口孟加拉国0.60万吨,占总出口量的9.27%。

06

第五章 聚乙烯走势预测

宏观方面,发改委召开的大规模设备更新和消费品以旧换新工作推进及政策培训会或进一步加强《推动大规模设备更新和消费品以旧换新行动方案》带来的影响,助力旺季消费品替代需求。原料方面:虽美国传统燃油消费旺季需求存利好预期,但市场对需求前景仍有担忧,叠加地缘局势存改善预期可能缓解市场对原油供应减少的担忧,成本端对聚乙烯市场的支撑作用或存偏弱预期。供给方面,前期部分检修装置陆续回归,计划检修量未能覆盖计划重启量,供应或存增加预期。需求方面,当前处于传统聚乙烯消费淡季,下游需求暂未有较大的改善,不过从后期来看,8月聚乙烯下游农膜行业或有转好预期,下游需求或存一定改善。综合来看,预计8月聚乙烯市场前期或偏弱整理,后期或存上行空间。

来源 | 涂多多产业大数据部

程习娇 13525096649

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。