报告对聚氯乙烯PVC行业的发展现状进行分析,并对聚氯乙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署。

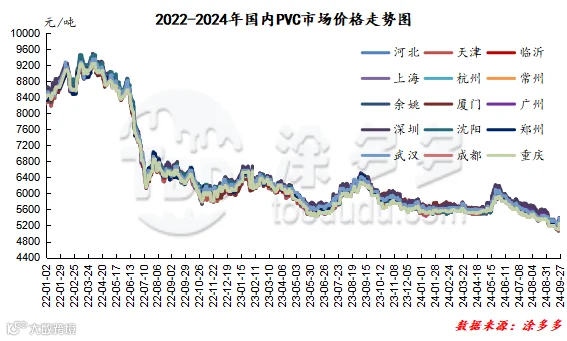

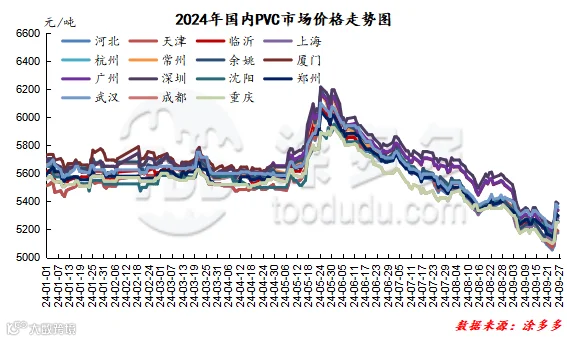

2024年第三季度期现出现了明显的下滑趋势,自7月份开始期现两市价格即跌跌不休,不断走弱,两市价格甚至呈现出了长线的跌势,并且在进入8月份面临移仓换月行情时期,由空头主宰的减仓离场行情并未出现一定的反弹,反而继续持续下行跌破新低,在出现最低点后两市行情出现一定的小反弹表现,力度不足,进入9月份后期现两市表现继续偏弱,但9月底再政策集中发力下,期现两市行情触底反弹,且上行力度可观。其中期货第三季度的运行范围5159-6141点位,现货价格方面其中电石法波动幅度在535-685元/吨之间,3-8型波动幅度440-560元/吨,乙烯法波动幅度在475-650元/吨。

第三季度的影响因素:1、期货盘面在基本面偏弱的基础上一直呈现出空头主宰的局面,并且持续下行的趋势,使得技术收线呈现了明显的空头排列趋势,2、PVC基本面方面,整体第三季度由于长线低迷的行情,PVC生产企业检修损失量同比去年第三季度增加,但即便开工率下滑,整体行业开工率也在7成以上,而下游需求持续表现不佳,在上半年下行行情中,下游制品企业买跌不买涨,在进入第三季度后,甚至在面对下跌行情时期,下游制品企业需求也未见提升,现货成交持续偏弱。3、中国台湾台塑PVC8月份船货报价涨跌互现,九月船期预售报价环比下调50-110美元/吨。4、PVC属于特征明显的地产类商品,房地产的制约以及深度调整时期,短线难以解决的问题,PVC期现两市被持续空配。5、整体第三季度,商品情绪也同样偏弱,并未出现较好的政策性的引导,多数商品处于下行通道,部分商品甚至呈现了断崖式下跌。综上所述偏弱的基本面,高供应弱需求社会库存居高不下,使得PVC在第三季度表现低迷。

第三季度也存在一定的利好因素:1、政策端口:7月30日政治局定调下半年经济:会议强调,要以提振消费为重点扩大国内需求,经济政策的着力点要更多转向惠民生、促消费,要多渠道增加居民收入。8月21日政策:近1.4万亿元融资获批 精准支持房地产“白名单”项目。2、北京时间周四(9月19日)凌晨,美联储宣布降息50个基点,将联邦基金利率目标区间从5.25%至5.5%调低至4.75%至5%。两次降息相隔了四年半之久,上一次美联储降息是在2020年3月份。3、PVC基本面方面,9月份电石法工艺路线成本端口电石在第三季度呈现了火爆的上涨行情,但电石价格的上行施压PVC生产企业。4、9月24日(1)中国人民银行宣布,近期将下调存款准备金率0.5个百分点,向金融市场提供长期流动性约1万亿元。(2)在房贷方面,将降低存量房贷利率并统一房贷最低首付比例。引导商业银行将存量房贷利率降至新发房贷利率附近,预计平均降幅大约在0.5个百分点左右。(3)将降低中央银行政策利率,7天逆回购操作利率下调0.2个百分点,从目前的1.7%降为1.5%。(4)创设专项再贷款,引导银行向上市公司和主要股东提供贷款,支持回购、增持股票。(5)证监会将发布促进中长期资金入市的意见和促进并购重组的六条措施。9月26日,政治局会议重磅部署!实施有力度的降息、努力提振资本市场。要促进房地产市场止跌回稳,对商品房建设要严控增量、优化存量、提高质量,加大“白名单”项目贷款投放力度,支持盘活存量闲置土地。

综上所述第三季度国内PVC期现两市在长线的角度呈现了不断下行的局面,两市低点被不断刷新,虽然在8月下旬出现一定的反弹趋势,无奈高点被限制,整体的第三季度的金九预期被扼杀,但9月底的政策集中发力仍旧拯救了低迷的市场,在9月下旬9月底行情迎来大幅上涨。

图三

表一

表二

表三

1.5 聚氯乙烯PVC后市预测

2024年第三季度国内PVC行情持续下行,低点被不断刷新,期货盘面也被长期沦为空配角色,现货市场更是在三季度出厂价格连续跌破5000关口。对于未来短线、中线以及长线的看法表述如下:

短期角度来看:首先金九被扼杀,在整体旺季预期的情况下,空头肆无忌惮,期现两市低点被不断打压,并且现货市场不论价格的涨跌,均无法很好的吸引现货成交的好转,终端刚需采购不变,并且国内整体大宗商品情绪低迷,PVC基本面偏弱的情况下,很难走出较好的趋势,但9月下旬政策的集中发力给市场带来了强心剂,期现两市也借助出现了明显的上涨趋势,短期之内在政策持续的影响下,料期现两市或维持一段时间的偏强运行。

中线的角度来看:从往期经验来看,马上面临国庆假期,假日期间外盘持续运行,若出现新的消息刺激,基本上会在节后开盘得到体现,但国庆节后旺季预期会逐渐消失,该时间阶段也成为由强转弱的转折点,但国庆节前政策频发,多项政策主力盘面,或使得银十继续得到一定的体现,因此中线的市场仍旧存在一定的支撑表现。

长线角度来看:全球经济放缓以及石油需求增长放缓担忧挥之不去,与之博弈的中东地区地缘政治局势紧张带来的影响尚未可知。国际方面投资者转而关注围绕美国和中国宏观经济的论调,这两个市场的经济活动均出现一定的不稳定表现,虽然在国庆节前多项政策出台,进入第四季度后,料政策性的引导将会减少,另外金融市场似乎不愿对油价看涨驱动因素做出反应,商品基调被奠定。而PVC对于11月-2月份淡季来看,因此整体长线角度来看或重新回到偏弱的格局中。

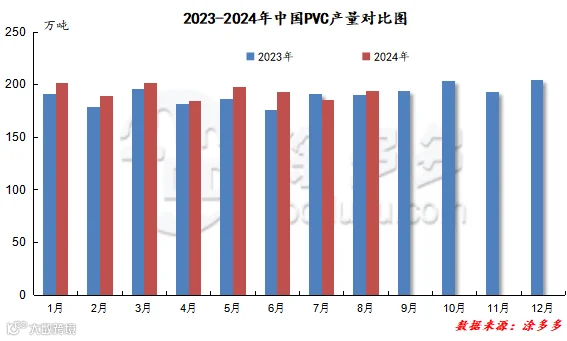

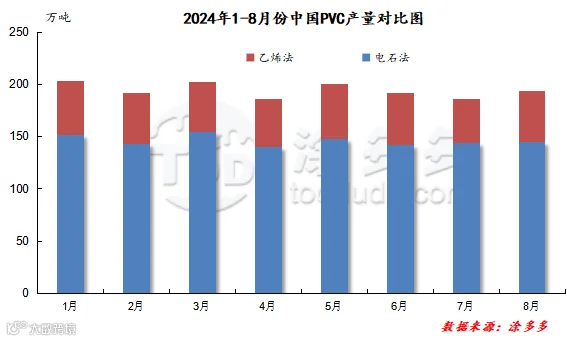

2024年第三季度6-8月国内PVC产量累计572.14万吨,1-8月份累计产量1546.25 万吨。

2024年第三季度中国内PVC产区主要集中在西北、山东、华北、华东地区,仍以电石法生产为主,其中6-8月份电石法产量占比75.43%,乙烯法占比24.57%。

表七

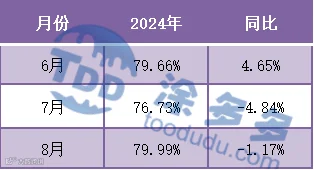

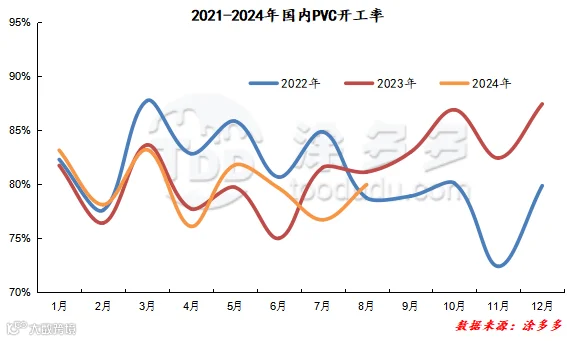

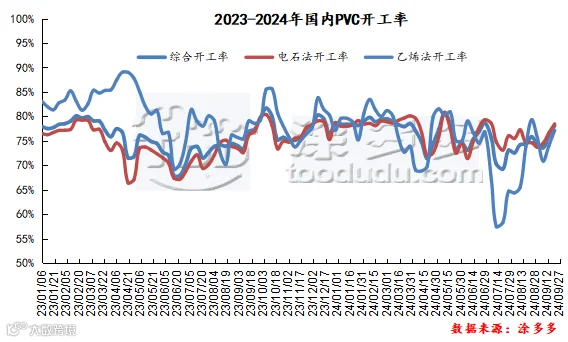

2024年第三季度开工率呈现V型走势,7月份整体开工低位,尤其是乙烯法在7月份检修计划较多,甚至一度跌破6成开工,8月份随着检修的结束开工率有所上升,但整体第三季度对比年度内前期开工相对有所下滑。

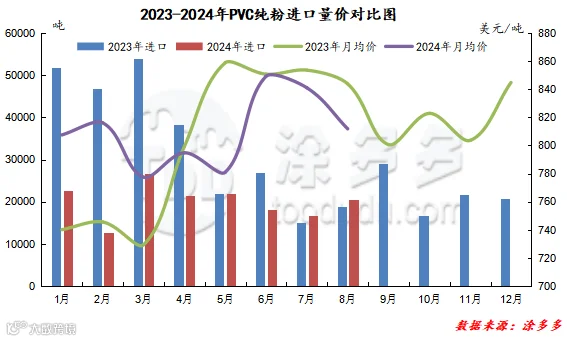

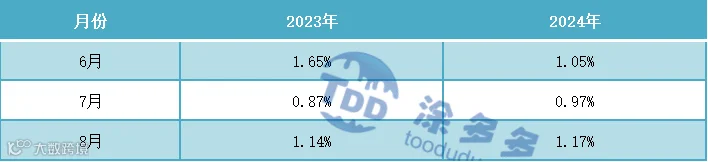

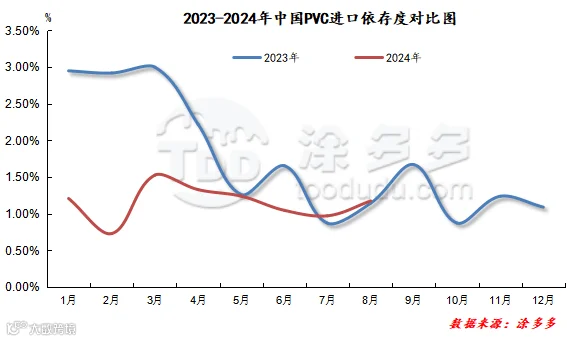

根据最新统计数据显示,2024年6-8月累计进口数量为5.53万吨,同比去年6.09万吨减少0.56万吨,跌幅9.20%。

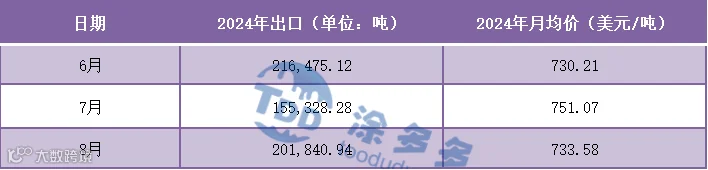

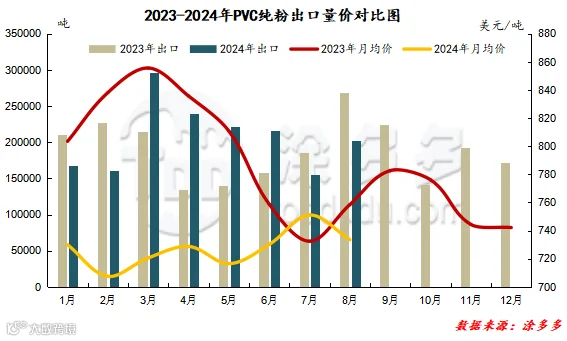

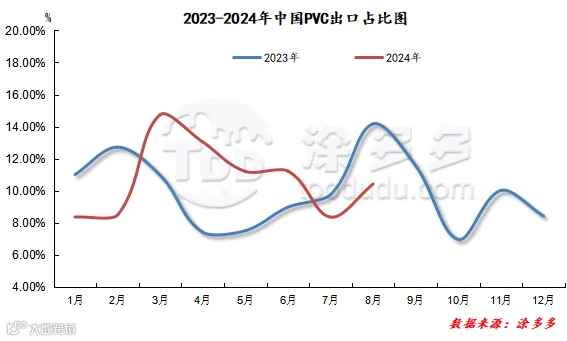

根据最新统计数据显示,2024年6-8月累计出口数量为57.36万吨,同比去年61.33万吨减少3.97万吨,涨幅6.47%。

第六章、2024年第三季度PVC表观消费量、依存度

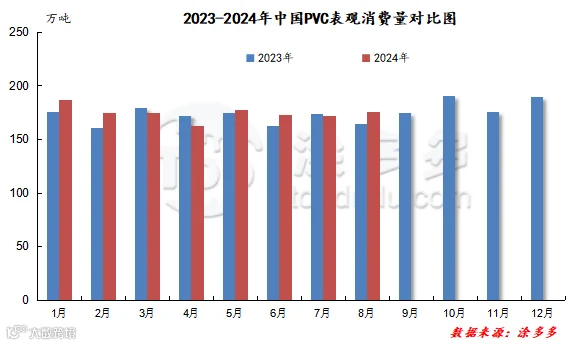

根据最新统计数据显示,2024年6-8月份国内聚氯乙烯PVC表观消费量累计520.32万吨,表观消费同比去年501.27万吨同期增加19.05万吨。

表十二

图十三

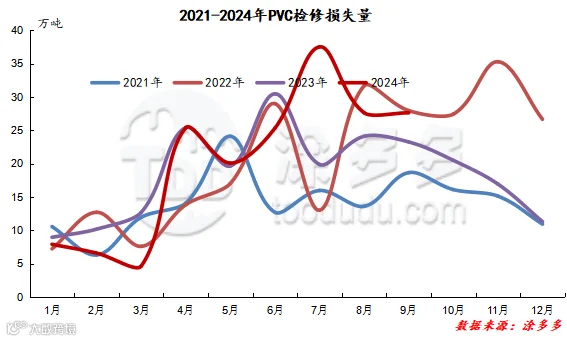

2024年第三季度7-9月份PVC检修损失量为92.79万吨,检修损失量同比环比均呈现上升趋势,第三季度国内PVC生产企业运行相对低迷。

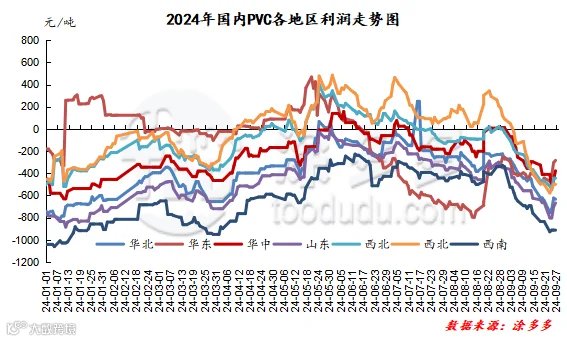

从图表中很明显可以看出,2024年第三季度PVC仍旧处于亏损中,其中7月份西北一体化企业稍有盈利,其余地区以及乙烯法亏损,一方面偏弱的行情制约了PVC的市场售价,另一方面电石法电石走势9月份上涨加重了电石法的亏损。乙烯法原油价格的上涨也使得乙烯法工艺路线整体的第三季度不断亏损。

图十六

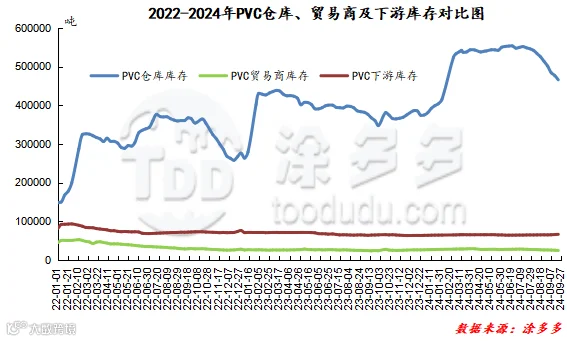

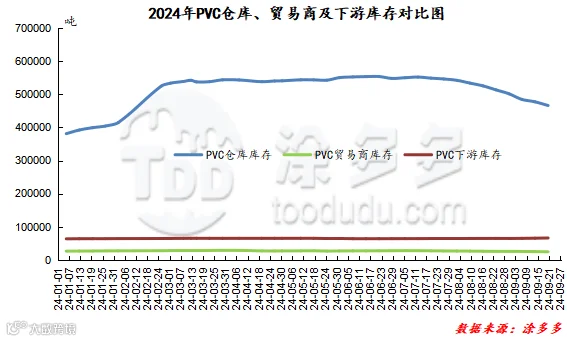

从整体的库存走势来看,2024年第三季度国内PVC现货库存仍旧处于高库存中,包含贸易商库存以及下游库存均持续高位,偏弱的行情难以出现常态化去库表现,虽然整体的库存高位,但自8月份开始整体的仓库库存呈现一定的下降趋势,一方面供应端口开始集中检修,另一方面出口有所支撑。另外目前现货市场的点价成为主流后,注册仓单也逐渐成为一方面货源消化方式。

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。