1、国内PVC市场综述

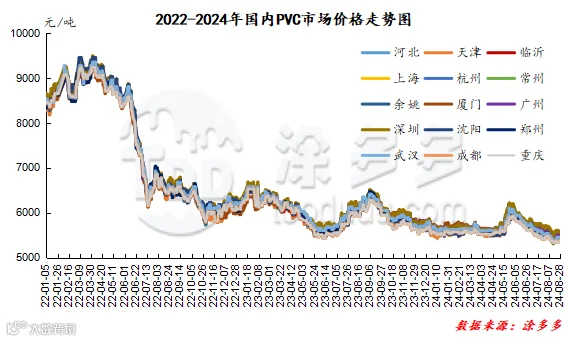

本月PVC市场价格走势出现一定的两级分化表现,年度低谷刷新,期现两市面临移仓换月的行情,主连期价在跌跌不休中出现最低点5299,现货出厂价格开始跌破5000元/吨,下旬两市走势开始触底反弹出现一定的上行修复。

8月份期现两市的影响因素可以归纳为:1、期货在进入8月份后移仓换月,但以空头为主导的盘面减仓并未呈现出上行或者止跌局面,反而继续走弱下跌,盘面空配角色异常明显,且在完成主力更迭前2409-2501合约月间差维持在180点位左右。2、8月份供需层面来看,鉴于低迷下行的行情,生产企业开始陆续检修,开工率有所下滑,但供应的减少对价格的引导并不理想,反而需求的制约持续导致期现两市价格下行,需求端口反馈仍旧较差。3、房地产数据出炉施压期现两市,国家统计局数据显示,1-7月份,全国房地产开发投资同比下降10.2%,其中,住宅投资下降10.6%。7月末,商品房待售面积同比增长14.5%。其中,住宅待售面积增长22.5%。4、中国台湾台塑PVC九月船期预售报价环比下调50-110美元/吨。5、政策端口:政治局定调下半年经济:会议强调,要以提振消费为重点扩大国内需求,经济政策的着力点要更多转向惠民生、促消费,要多渠道增加居民收入。21日政策:近1.4万亿元融资获批 精准支持房地产“白名单”项目。6、月内国内外行情整体偏弱,全球股市商品市场陷入动荡,国内商品情绪不佳。整体来看月内期现两市下行至低谷后触底反弹。月末对比月初现货价格:华北地区下跌60元/吨,华东地区下跌125元/吨,华南地区下跌110元/吨,东北地区下跌115元/吨,华中地区下跌95元/吨,西南地区下跌50元/吨。

2、国内主流消费地区市场分析

华北:河北地区PVC市场价格月内整体下行,基差基本从09合约逐渐过渡到01合约,截止发稿日5型料含税报价5460-5470元/吨送到,内蒙厂提报价5250-5320元/吨。北方地区基差报盘01合约-(400)。

华东:常州PVC市场价格月内走弱,现货市场点价和一口价并存,成交维持刚需为主,未见明显的放量成交。截止发稿日5型电石料现汇库提参考5360-5440元/吨(不含装)。华东地区基差报盘09合约-(150-270)。

华南:广州地区PVC市场价格月内大跌,基差报盘部分有所走强,下游部分逢低补货,部分采购远期预售货源。截止发稿日普通5型电石料现货自提主流成交参考5640-5730元/吨。华南地区基差报盘09合约-(50-150)。乙烯法报盘烟台万华1000型送到报5900元/吨,华谊1000型送到报5840元/吨。

中国台湾地区PVC九月船期预售报价环比大幅下跌,CIF印度下调110美元/吨,CFR中国主港上调50美元/吨,CIF东南亚下调70美元/吨,其他地区下调70美元/吨。

3、后市预测

期货方面:PVC2501合约期价的运行幅度仍旧在布林带中轨之上,但波动的区间范围进一步收窄,且高点对比昨日有所下行。技术层面显示布林带三轨(13、13、2)开口收窄,盘面呈现了增仓下行状态,成交方面来看其中空开26.3%对比多开24.7%,空开的增加导致尾盘期价下行。期价整体的走势正如我们所料,近期一直围绕中轨展开,技术收线日线级别的KD线以及MACD线继续呈现金叉趋势,但KD两线缩短。目前的时间节点下,期价在中线存在一定的预期,但短期之内期价的波动范围仍需观察5550-5700范围表现。

现货方面:首先期价的横盘导致现货市场也开始小范围调整为主,价格的涨跌被框在10-30元/吨的幅度。昨日中国台湾台塑价格的大幅下行目前在期现两市的场内并未出现较多的反馈。但增仓下行的趋势来看,目前的预期仍旧并未开启。PVC供应层面来看,装置开工负荷尚能稳定,但需求方面一直维持刚需为主,投机性需求消失。移仓换月以后,各地区基差收窄,目前的基本面仍旧偏弱为主。外盘方面国际原油期货下跌了2%左右,因技术性回调,之前连续三个交易日油价累计增长了逾7%。此外市场担忧经济增长放缓可能会减少对能源的需求。整体来看短期之内PVC现货价格的运行仍以窄幅震荡为主,市场需求明确的破局因素。

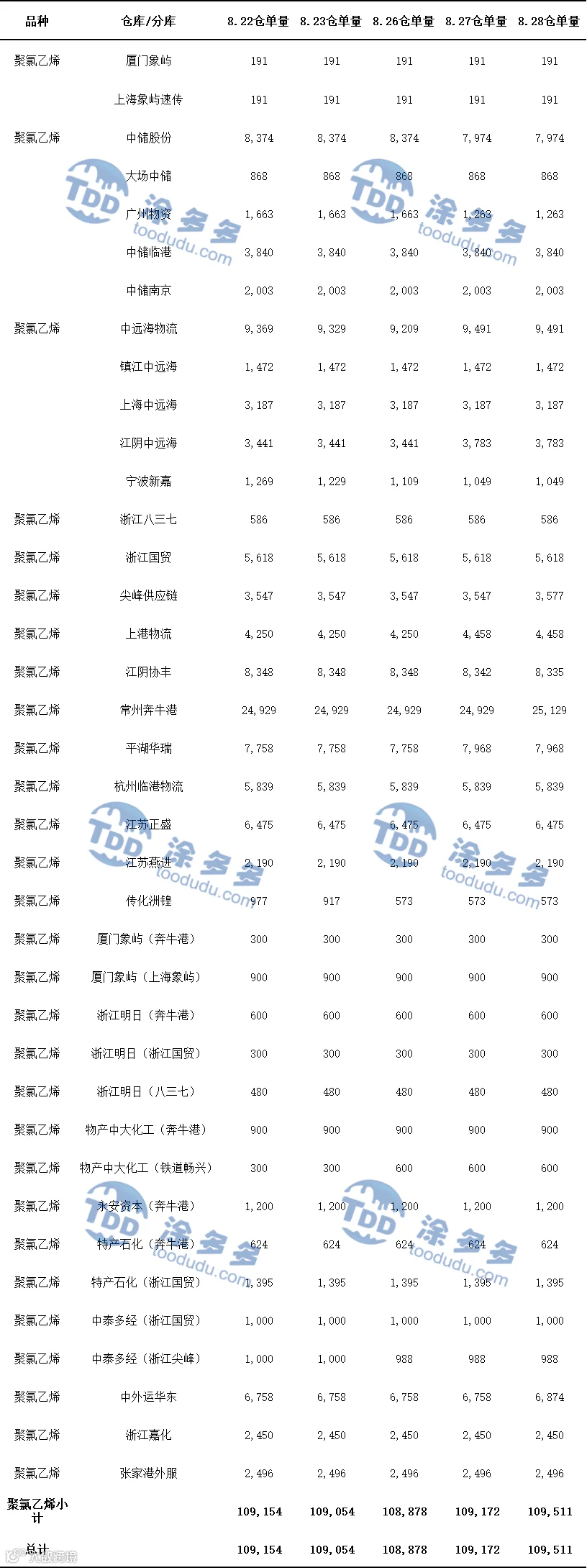

5、PVC仓单日报

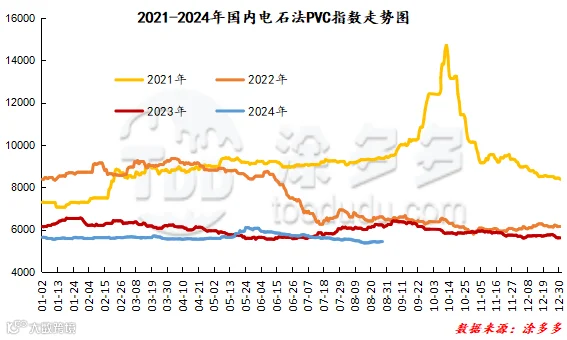

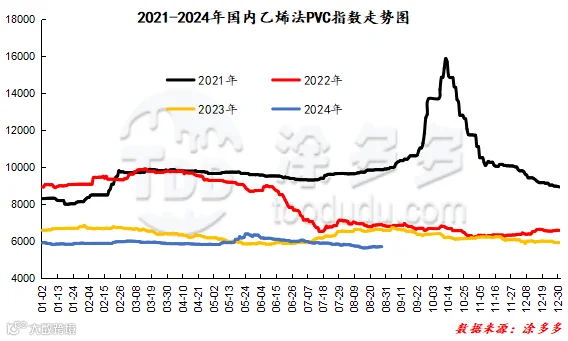

6、国内PVC指数

据涂多多数据测算,截止到8月28日国内电石法PVC现货指数为5429.47,相比上月同期跌97.22,幅度1.751%。乙烯法PVC现货指数为5703.71,相比月初跌100.70,幅度1.723%,月内电石法指数下跌,乙烯法指数下跌,乙烯法-电石法指数价差274.24。

7、本月PVC(粉)市场价格

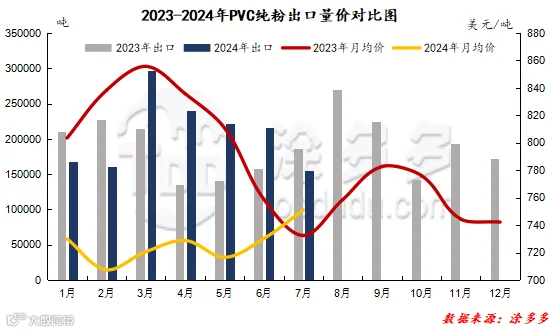

PVC总量分析:2024年7月中国PVC纯粉进口量为1.67万吨,同比上升10.14%,环比下降7.89%,进口月均价841.04美元/吨。出口量为15.53万吨,同比下降16.68%,环比下降28.25%,出口月均价751.07美元/吨。1-7月份出口量总计146.01万吨,进口量总计14.03万吨。

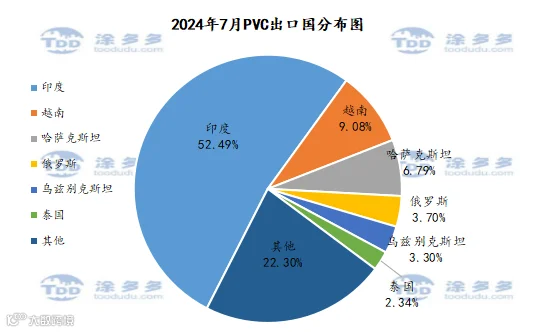

PVC出口国分析:根据最新统计数据显示,2024年7月份中国PVC出口到印度81524.11吨,占总出口量的52.49%;到越南14110.08吨,占总出口量的9.08%;到哈萨克斯坦10544.36吨,占总出口量的6.79%。

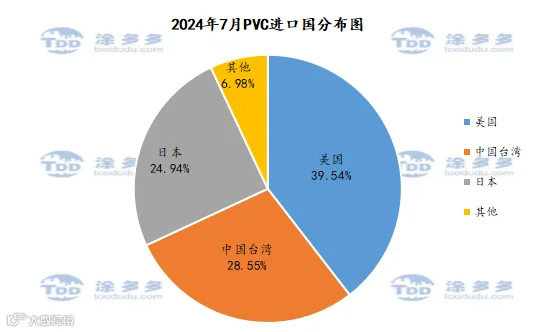

PVC进口国分析:根据最新统计数据显示,2024年7月份中国PVC进口美国6590.4吨,占总进口量的39.54%;进口中国台湾4757.75吨,占总进口量的28.55%;进口日本4156.12吨,占总进口量的24.94%。

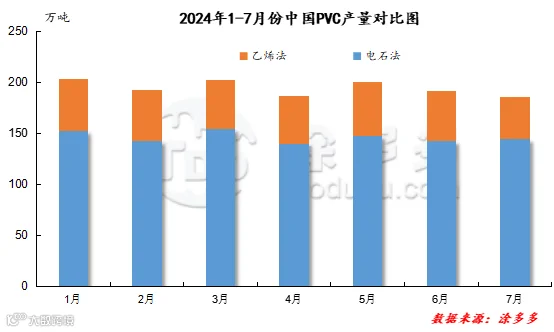

2、2024年PVC产量分析

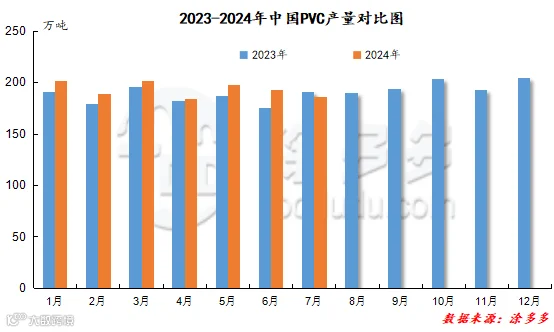

2024年7月国内PVC产量在185.72万吨,环比上月下降3.68%,同比去年同期下降2.73%,1-7月累计产量1352.65万吨,同比增加51.29万吨,幅度3.94%。

3、PVC产量分类分析

2024年7月份电石法产量在144.04万吨,环比上月上涨0.83%,1-7月累计电石法产量1015.48万吨,乙烯法产量41.48万吨。环比上月下降16.98%,1-7月累计乙烯法产量336.97万吨。

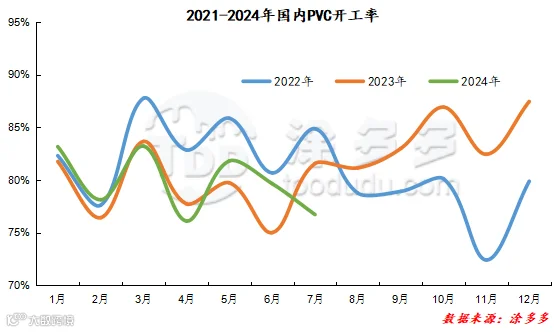

4、PVC开工率统计

2024年7月国内PVC开工率为76.73%,同比去年下降4.84%,环比6月份下降2.93%。

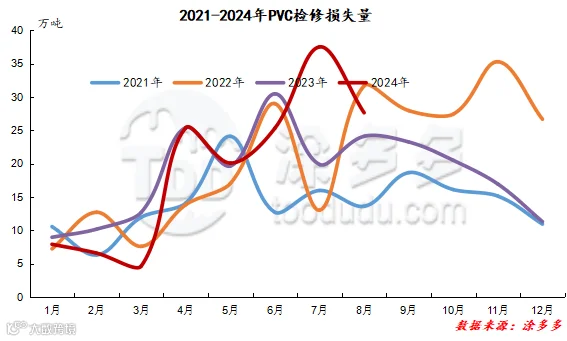

2、检修损失量统计

2024年8月PVC检修损失量预计为27.64万吨,同比去年增加11.16%,环比减少26.33%。2024年1-8月检修损失量累积为155.04万吨。

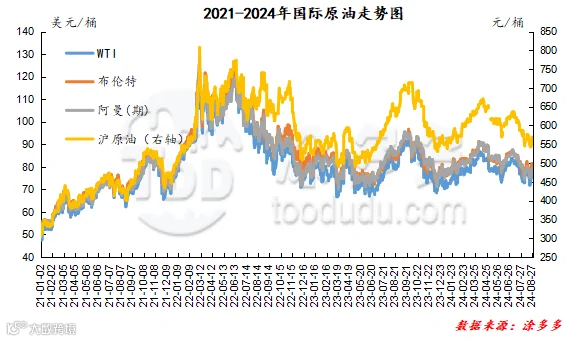

截止到8月27日,WTI价格为75.53美元/桶,布伦特价格为79.55美元/桶,阿曼(期)价格79.22美元/桶,沪原油569.10元/桶。与上月同期相比,WTI下跌1.63美元/桶,布伦特下跌1.58美元/桶,阿曼(期)下跌2.48美元/桶,沪原油下跌17.1元/桶。

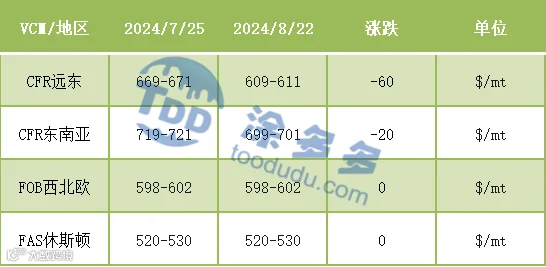

国际VCM:截止到2024年8月22日:相比月初来看,月末CFR远东跌60、CFR东南亚跌20、FOB西北欧稳、FAS休斯顿稳。

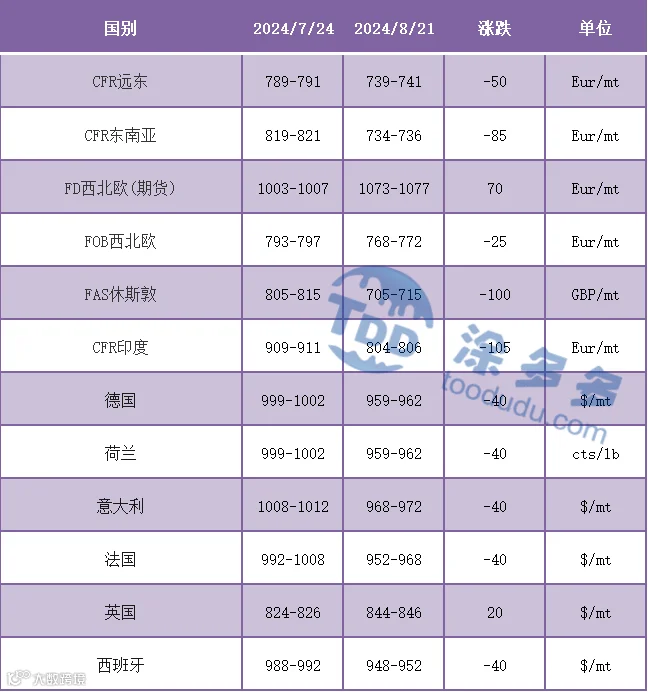

国际PVC:截止到2024年8月21日:相比月初来看,月末CFR远东跌50、CFR东南亚跌85,FD西北欧(期货)涨70,FOB西北欧跌25、FAS休斯敦跌100,CFR印度跌105,德国、荷兰、意大利、法国、西班牙跌40、英国涨20。

来源 | 涂多多产业大数据部

裴老师 18519110691

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。