PP周报

01

第一章 本周聚丙烯市场回顾

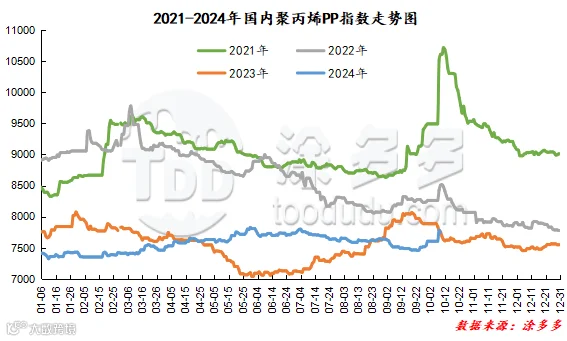

聚丙烯国内市场走势分析

聚丙烯美金市场走势分析

丙烯市场价格一览表

聚丙烯期货市场走势分析

02

第二章 聚丙烯国内供应分析

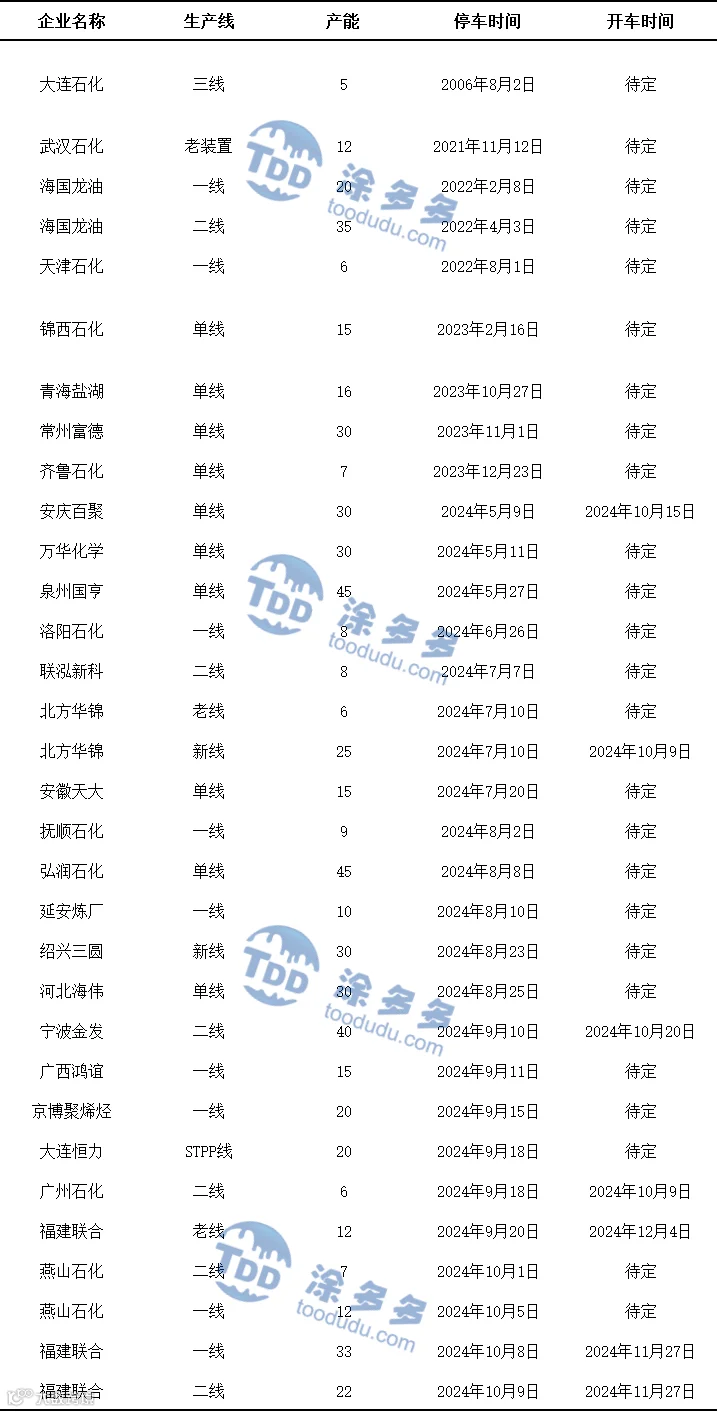

本周中国聚丙烯产量在69.50万吨,较上周增加0.25万吨,幅度为0.36%。

03

第三章 聚丙烯国内需求分析

聚丙烯下游市场分析

塑编方面:本周塑编企业开工率在45.70%,环比较上周增加0.3%。塑编样本企业平均订单天数较上周减少0.58%,企业订单天数呈现小幅下降的走势。

BOPP方面:本周国内BOPP价格整体上涨,截止本周四华东地区厚光膜主流价格在8800-9100元/吨,较上周上涨;华南地区厚光膜主流价格在8750-9050元/吨,较上周上涨。

聚丙烯下游企业开工率统计

PP下游行业整体平均开工在51.20%,较上周上涨0.17%。本周国内聚丙烯下游行业平均开工水平呈现上涨的走势,除注塑行业、BOPP行业和胶带母卷行业开工率有所下跌外,其余下游行业开工水平均上涨,涨幅在0.30%-0.91%左右。

04

第四章 聚丙烯上游市场分析

甲醇走势分析

后市预测:内地市场,随着国庆假期的结束,市场运输逐步恢复,主产区部分厂家多存一定排库需求,但目前来看,下游业者节后补货情绪并不及预期,且期货盘面高位回落,市场整体成交气氛较前期有所减弱,短期内主产区厂家仍以排库为主。港口市场来看,受假期运输受限等因素影响,区域内市场库存累库明显,且目前内地与港口套利空间持续打开,进口和内贸补充量或维持充裕,短期内预计港口库存或依旧位置较高位置。目前来看,宏观利好支撑逐步减弱,甲醇期现高位回落,部分业者对后市持一定观望情绪,整体入市补货积极性或相对有限,预计短期甲醇现货市场价格或窄幅下调,但后期还需关注宏观政策,煤炭价格,场内装置运行情况以及下游需求跟进情况。

05

第五章 聚丙烯走势预测

宏观方面,国家宏观政策频发:(1)国家加力推出一揽子增量政策,围绕加大宏观政策逆周期调节、扩大国内有效需求、加大助企帮扶力度、推动房地产市场止跌回稳、提振资本市场等五个方面,推动经济持续回升向好;(2)国家发展改革委将在年内提前下达明年1000亿元中央预算内投资计划和1000亿元“两重”建设项目清单,支持地方加快开展前期工作、先行开工实施。原料方面,OPEC+将自愿减产措施的有效期延长至11月底,并且俄罗斯及伊拉克后续也会进行补偿性减产,另外美联储11月可能会再次降息50个基点,国际油价或存一定上行空间,不过仍需关注原油需求方面的相关反馈。供给方面,短期内中韩石化、海南炼化、中科炼化等PP装置计划检修,预计PP装置的停车影响量或继续增加,另外计划10月投产的中石化英力士(天津)石化有限公司、内蒙古宝丰煤基新材料有限公司等仍未开始投产,短期内供应压力不大。需求方面,下游仍处于传统旺季,加之终端需求在宏观经济政策、“以旧换新”政策等带动下,消费数据有所改善,对PP市场有一定的支撑。综合影响下,预计下周聚丙烯市场或存一定的上行空间。

来源 | 涂多多产业大数据部

侯雅楠 15613285793

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。