一、国内PVC市场分析

期货方面:周内PVC2501合约期价节前横盘为主,节后周三大幅下行。周内仓量变化,其中上周五增仓19,001手,周三增仓53,896手。周四时段期价夜盘期价窄幅低位整理,早盘开始后期价小幅走弱下行,最低点5164触底反弹出现了明显的上涨行情,午后期价进一步走高。截止收盘PVC2501合约持仓1008257手,收盘价5289。

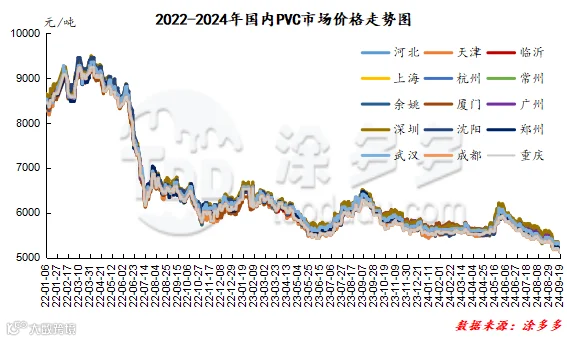

华北:河北地区PVC市场价格先跌后涨,下游采购积极性不高,现货成交平平。截止周四5型料含税内蒙厂提含税报4850-4930元/吨,主流意向成交价格为5060-5130元/吨含税送到。北方地区基差报盘01合约-(200-250-300)。

华东:常州PVC市场价格不断调整,期价先跌后涨基差报盘也跟随小幅调整,但下游拿货积极性较低。截止周四5型电石料现汇库提参考5040-5220元/吨(不含装)。华东地区基差报盘01合约-(100-160-200)。

华南:广州地区PVC市场价格先跌后涨,现货市场点价和一口价并存,下游刚需采购为主,但多倾向于低位点价。截止周四普通5型电石料现货自提主流成交参考5100-5250元/吨。华南地区基差报盘01合约-(0-50或+40)。贸易商贸易商乙烯法报盘,华谊1000型送到报5400元/吨,烟台万华1000型送到报5450元/吨,大沽1000型自提报5350元/吨。

中国台湾地区PVC九月船期预售报价环比大幅下跌,CIF印度下调110美元/吨,CFR中国主港上调50美元/吨,CIF东南亚下调70美元/吨,其他地区下调70美元/吨。

中国台湾省台塑9月船期报价:(美元/吨)

3、PVC期现基差对比

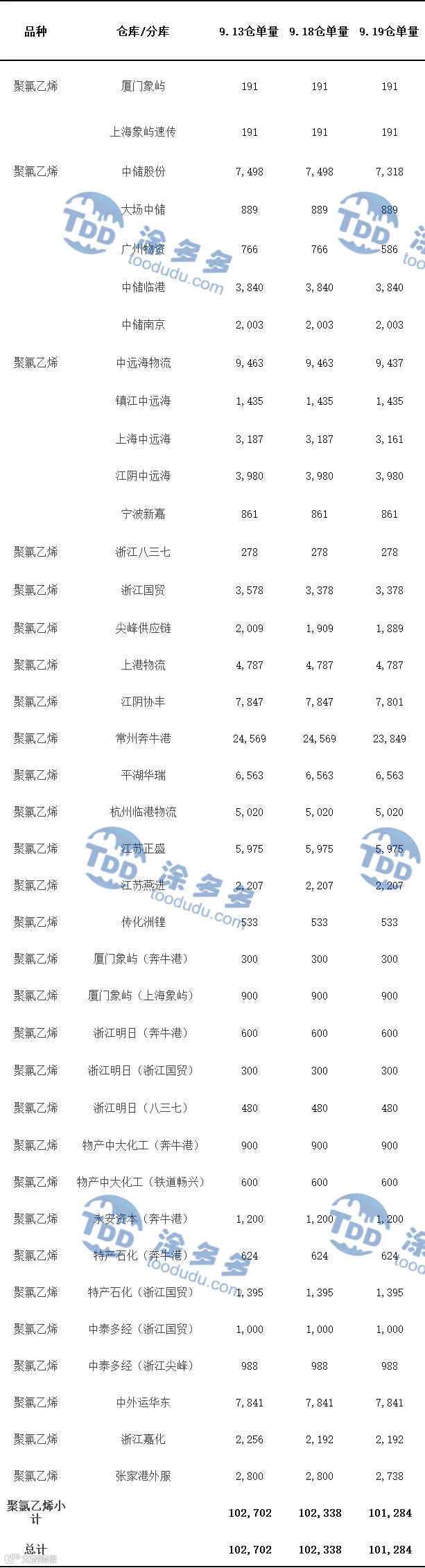

4、PVC仓单日报

5、后市预测

期货方面:PVC2501合约期价在周四出现了明显的触底反弹趋势,盘面减仓期价上行,对比低点反弹力度在近期的行情中表现尚可。并且在反弹行情中出现了难得多开,改变了空开压制的局面,成交方面来看其中多开22.9%对比空开22.3%。午盘收盘,国内期货主力合约涨多跌少。玻璃涨超4%,苹果、棕榈油涨超3%,纯碱、集运欧线、锰硅、焦煤涨超2%,铁矿石、沪镍、国际铜、橡胶涨超1%。文化商品指数也在午后出现了明显的上行趋势。整体来看短期之内期价的运行或观察上涨后区间5250-5360的表现。

现货方面:午后多数商品翻红,文化指数上涨,国内商品情绪有所好转,前期低迷的态势也略有缓解。午后商品的上行较为倾向于对美联储降息的反馈,加之上涨的力度使得部分空单获利了结,双向刺激商品在午后呈现了较好的涨势。PVC基本面方面未见明显的变化以及导向性因素,供需双方稳定,但今日期现两市价格的上涨仍旧使得紧张的心态有所放宽。外盘方面如市场所料,美联储开启了宽松周期,四年来首次降息,更令市场兴奋的是,美联储一开始就超常规大幅降息50个基点,并在决议声明中进一步强调双重目标中的就业目标,体现了遏制劳动力市场大幅放缓的决心。原油方面国际原油期货市场价格下跌,美联储大幅降息50个基点未能提振油价,反而令美国经济放缓担忧加剧。与此同时,美国官方石油库存数据释放的信号好坏参半,也未能支撑油市。整体来看虽然现货市场有所反弹上行,但我们认为进一步的上涨需要更多的利好刺激。

据涂多多数据测算,9月19日国内电石法PVC现货指数为5168.38,相比上周同期下跌74.74,幅度1.425%。乙烯法PVC现货指数为5439.93,相比上周同期下跌83.44,幅度1.511%,电石法指数下跌,乙烯法指数下跌,乙烯法-电石法指数价差271.55。

7、本周PVC(粉)市场价格

单位:元/吨

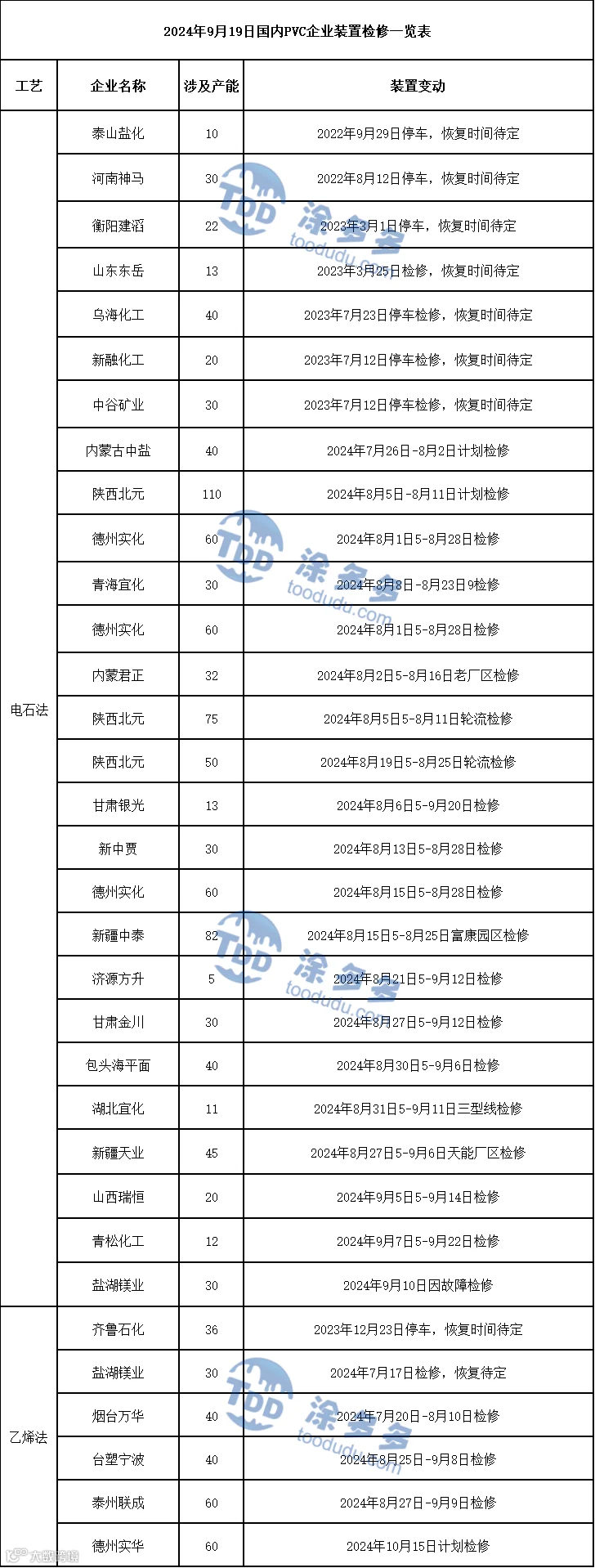

8、本周生产企业装置情况一览表

二、相关氯碱产品重点解析

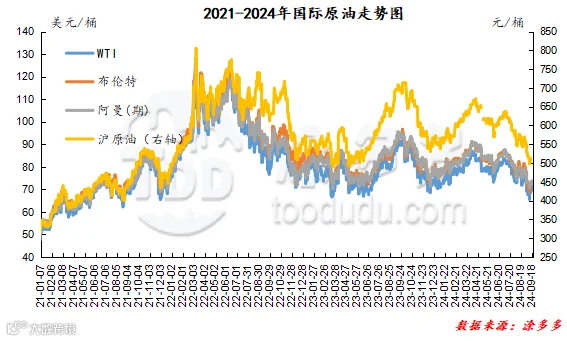

截至9月18日,WTI价格为70.91美元/桶,较上周同期上涨3.60美元;布伦特价格为73.65美元/桶,较上周同期上涨3.04美元,阿曼(期)价格73.46元/桶,较上周同期上涨2.61美元,沪原油517.90元/桶,较上周同期上涨19.5元/桶。

三、本周PVC厂开工率统计

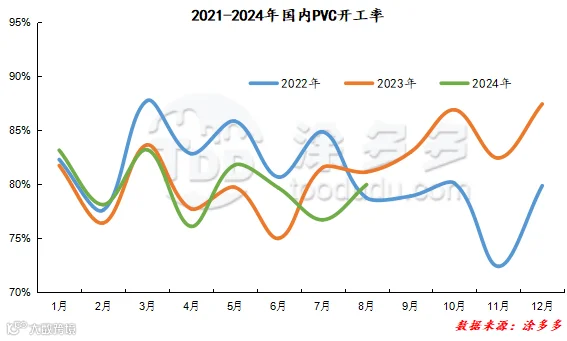

本周(2024.09.12-2024.09.19)PVC生产企业产能利用率在77.24%,环比上升%;其中电石法在77.47%,环比上升2.77%,乙烯法在76.61%,环比上升4.10%。

四、国际市场价格分析

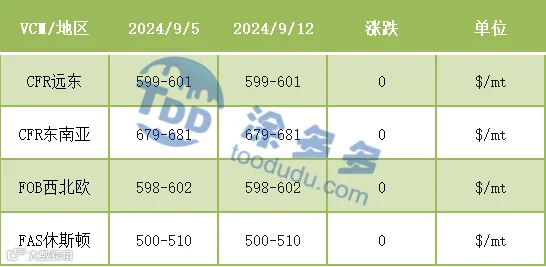

国际VCM:9月12日:CFR远东稳定、CFR东南亚稳定、FOB西北欧稳定、FAS休斯顿稳定。

2、本周国际PVC市场价格

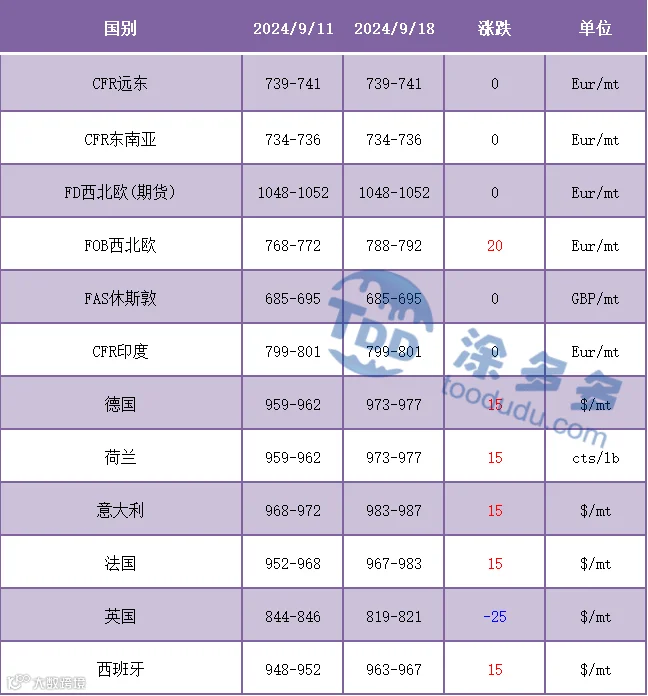

国际PVC:9月18日:CFR远东稳、CFR东南亚稳、CFR印度稳,FD西北欧(期货)稳,FOB西北欧涨20,FAS休斯敦稳,德国、荷兰、意大利、法国、西班牙涨15,英国跌25。

3、本周单体价格一览表

4、本周乙烯价格一览表

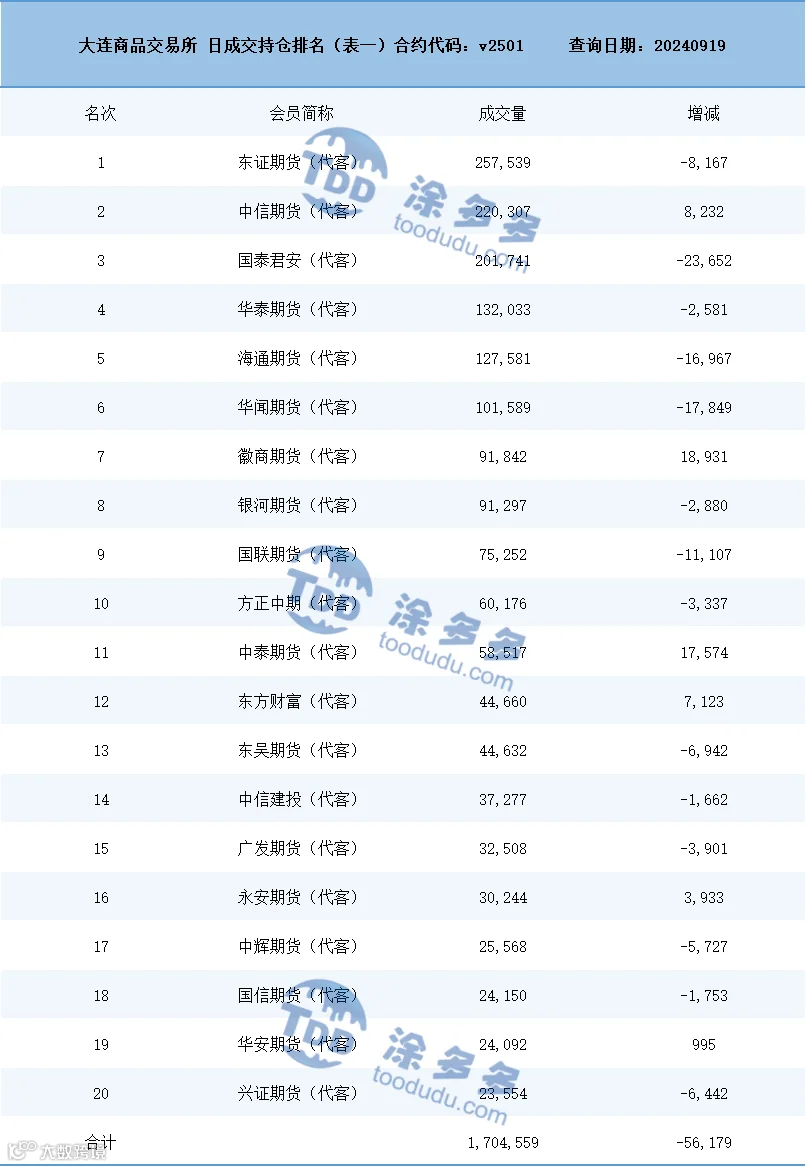

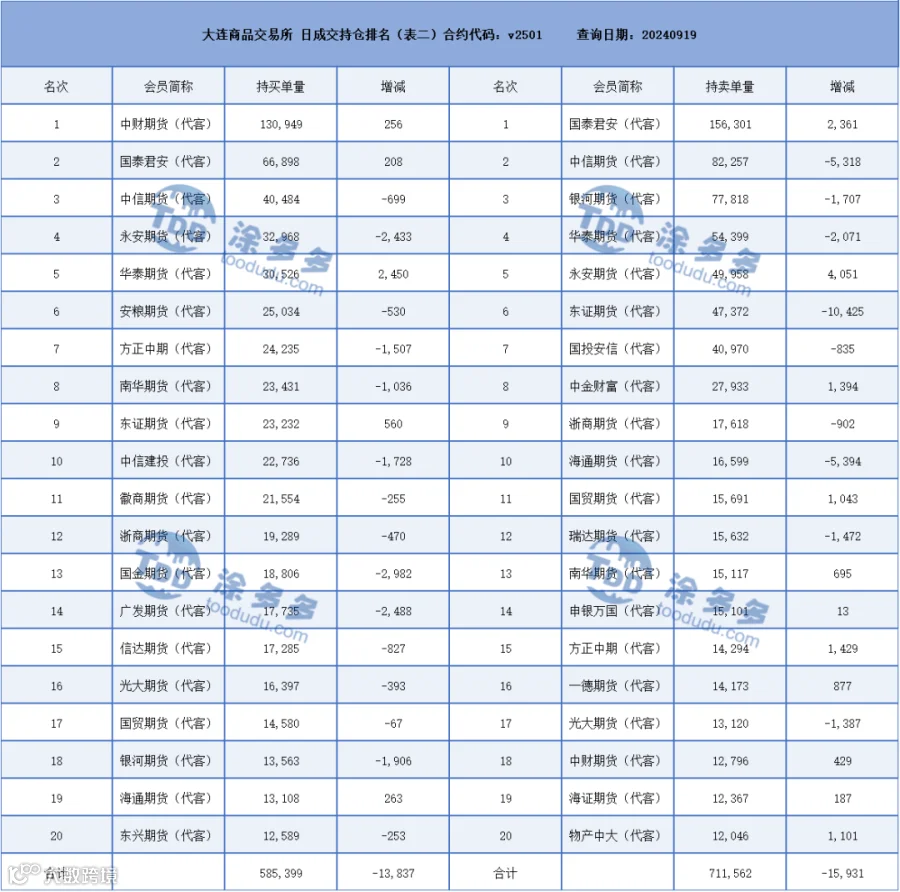

五、持仓龙虎榜(9月19日)

来源 | 涂多多产业大数据部

裴老师 18519110691

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。