一、国内PVC市场分析

期货方面:周内PVC2501合约期价自上周五开始,期价每日均维持小幅下行的趋势,低点不断刷新,周三跌破5000关口最低点4985。周内仓量变化,其中上周五减仓29,603手,周一增仓12,937手,周二增仓50,265手,周三减仓19,872手。周四时段截止收盘PVC2501合约持仓913268手,收盘价5047。

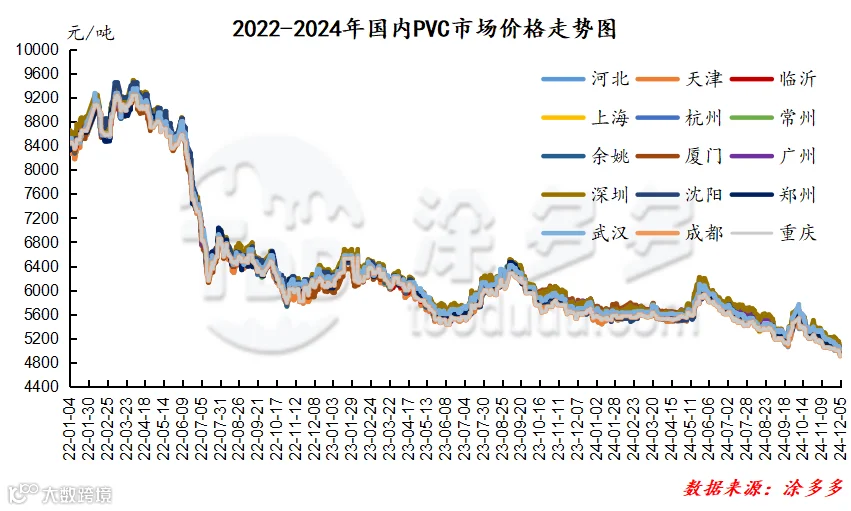

华东:常州PVC市场价格:截止周四5型电石料现汇库提参考4920-5020元/吨(不含装)。华东地区基差报盘01合约-(120-150)。

华南:广州地区PVC市场价格:截止周四普通5型电石料现货自提主流成交参考5040-5070元/吨。华南地区基差报盘01合约-(0-50)好粉+30。贸易商贸易商乙烯法报盘,烟台万华1000型送到报5270元/吨,大沽1000型自提5200元/吨,1000K库提基差01+10。

中国台湾台塑PVC出口十二月份船货离岸价涨跌互现,台湾FOB报720美金,中国大陆CFR到岸价760美金,印度CFR到岸价810美金,东南亚CFR到岸价790美金。

3、PVC期现基差对比

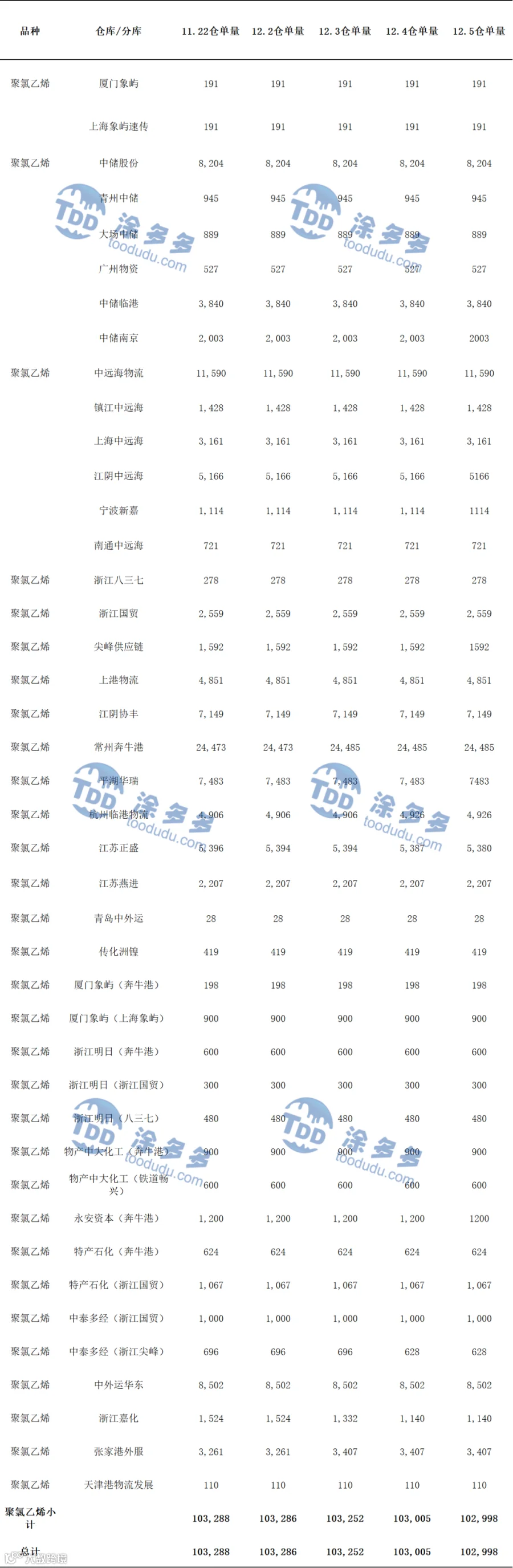

4、PVC仓单日报

5、后市预测

期货方面:PVC2501合约期价在周四时段呈现了大幅减仓的局面,成交来看其中多平26.3%对比空平26.0%,空平的出现更加倾向于期价在出现低点表现后短暂的获利了结,而多平则考虑止损出场。技术层面显示布林带(13、13、2)三轨开口仍旧扩大明显,日线级别的MACD线死叉趋势扩大,而KD线一直呈现两线反复交叉的趋势,从技术层面来看目前偏空的态势并未改变,并且来自于基本面、政策面、消息面的指引较少,短期之内期价的运行继续观察低位区间4980-5100的波动表现。

现货方面:首先从期货盘面来看,周内后期呈现了大幅减仓,盘面减掉的仓位如何回归是后续所要考虑的问题,并且在移仓换月的行情波动中,盘面的趋势极其容易脱离现货层面独立运行。目前的PVC基本面仍旧伐善可陈,氯碱企业PVC装置开工负荷稳定,下游需求存在一定的季节性淡季表现。高库存目前也是产业的共识,并且现货市场交投始终以小单为主,而上游工厂在面对如此偏弱的出厂价格,亦产生一定的抵触心里。外盘方面国际油价下跌近2%,没有受到原油库存降幅大于预期的影响,因为汽油和柴油库存增加。另外,市场密切关注OPEC+会议动态。整体来看短期之内PVC现货市场的波动仍以小幅度整理为主。

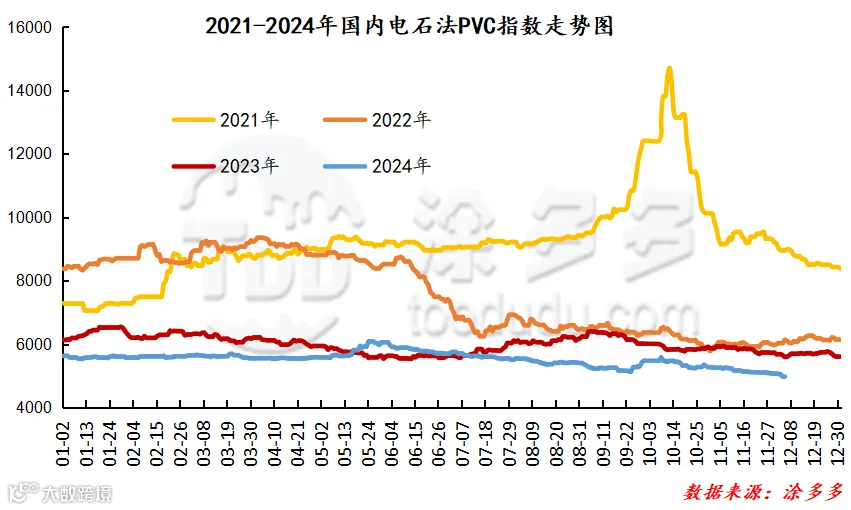

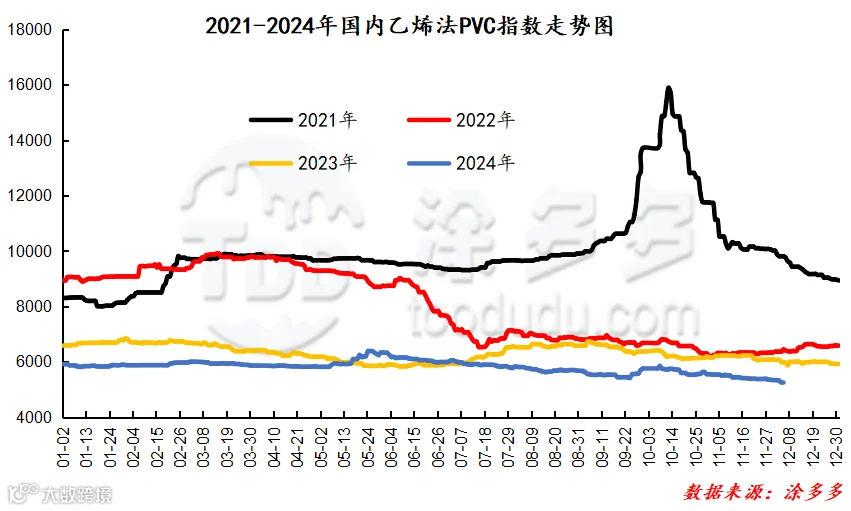

据涂多多数据测算,12月5日国内电石法PVC现货指数为4980.96,相比上周同期下跌136.79,幅度2.673%。乙烯法PVC现货指数为5251.36,相比上周同期下跌137.98,幅度2.560%,电石法指数下跌,乙烯法指数下跌,乙烯法-电石法指数价差270.40。

7、本周PVC(粉)市场价格

单位:元/吨

8、本周生产企业装置情况一览表

二、相关氯碱产品重点解析

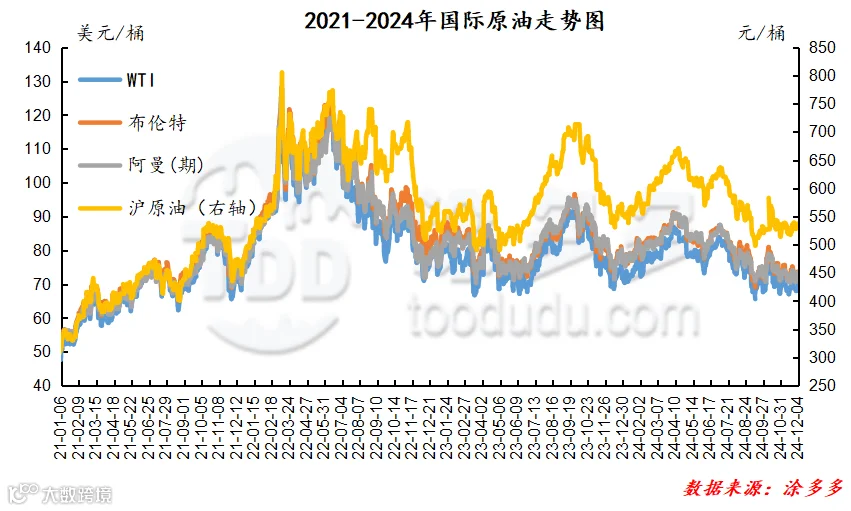

截至12月4日,WTI价格为68.54美元/桶,较上周同期下跌0.18美元;布伦特价格为72.31美元/桶,较上周同期下跌0.52美元,阿曼(期)价格73.35元/桶,较上周同期上涨1.19美元,沪原油537.3元/桶,较上周同期上涨6.50元/桶。

三、本周PVC厂开工率统计

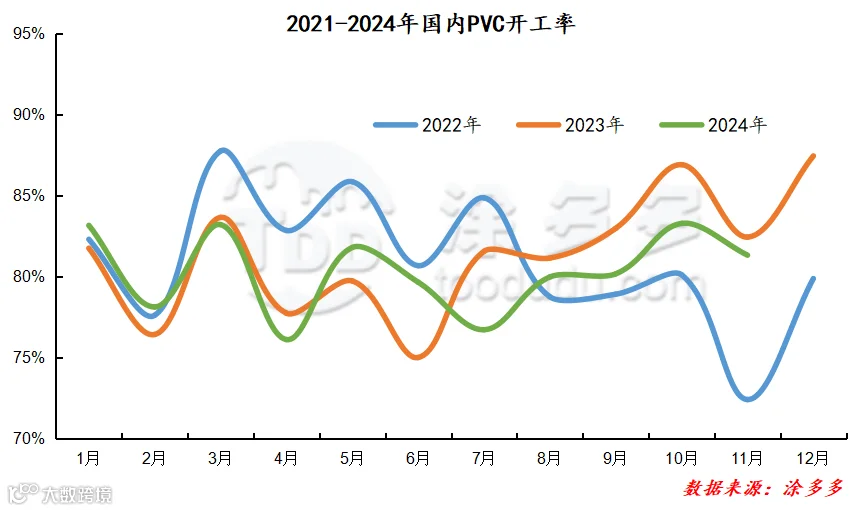

本周PVC生产企业产能利用率在79.70%,环比上涨0.94%;其中电石法在79.59%,环比上升1.17%,乙烯法在80.03%,环比上升0.30%。

四、国际市场价格分析

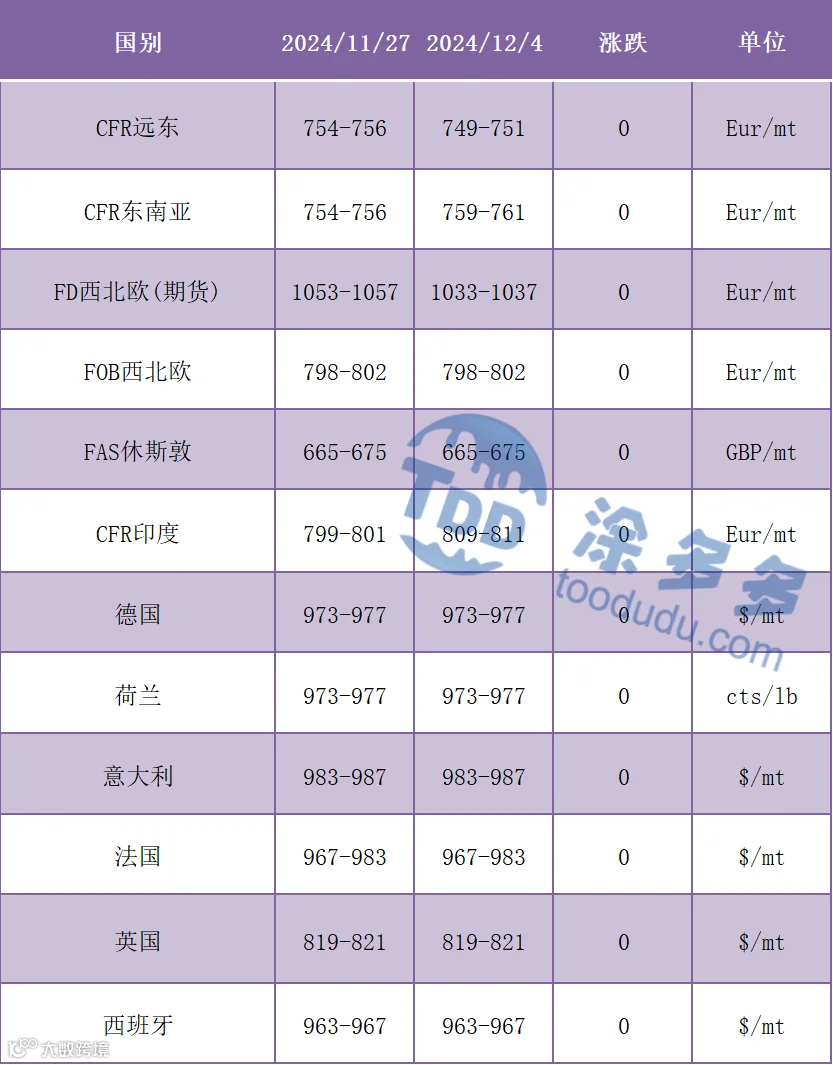

国际VCM:11月28日:CFR远东跌20、CFR东南亚跌20、FOB西北欧稳、FAS休斯顿稳。

2、本周国际PVC市场价格

国际PVC:12月4日:CFR远东稳、CFR东南亚稳、CFR印度稳,FD西北欧(期货)稳,FOB西北欧稳,FAS休斯敦稳,德国、荷兰、意大利、法国、西班牙稳,英国稳。

3、本周单体价格一览表

4、本周乙烯价格一览表

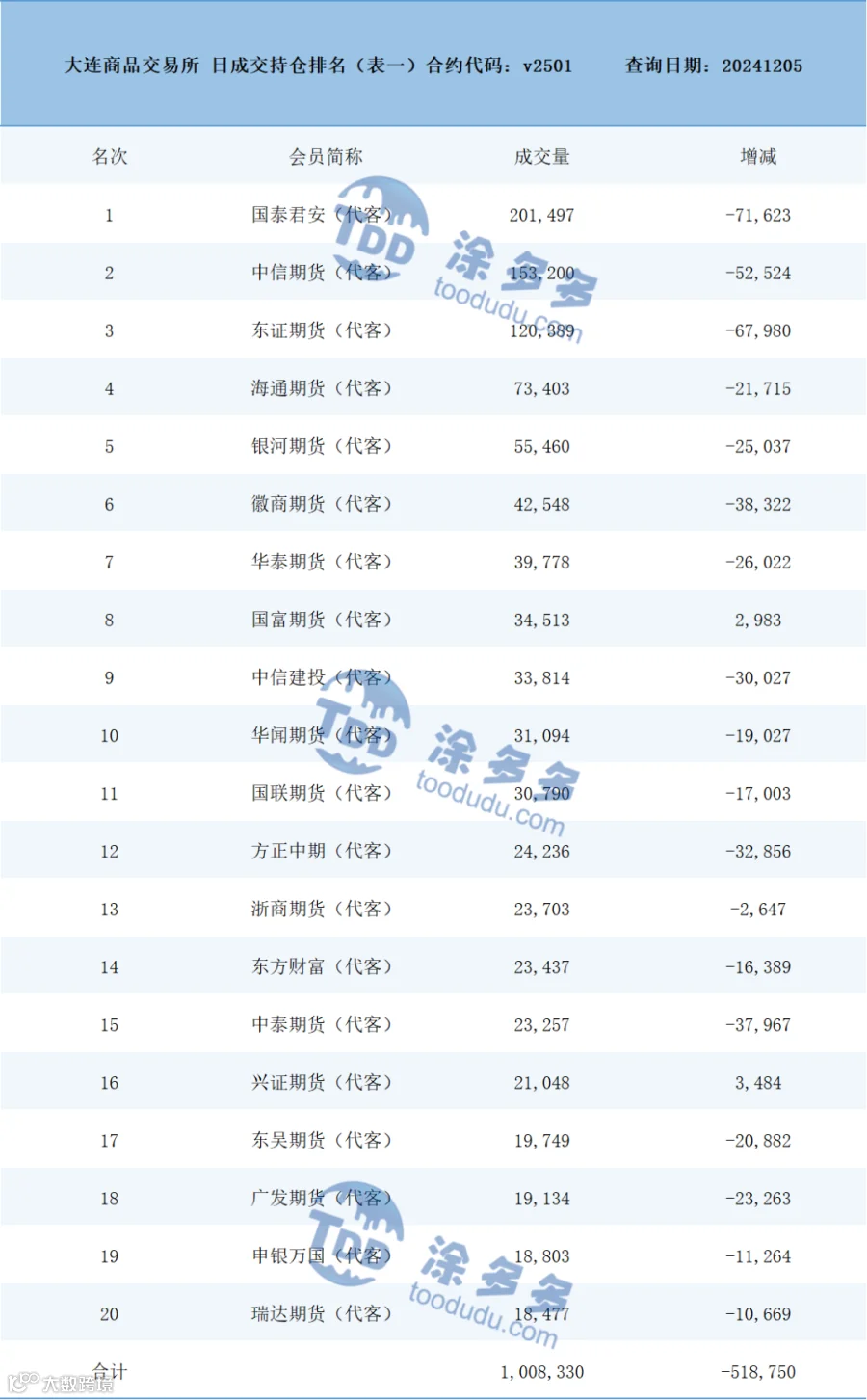

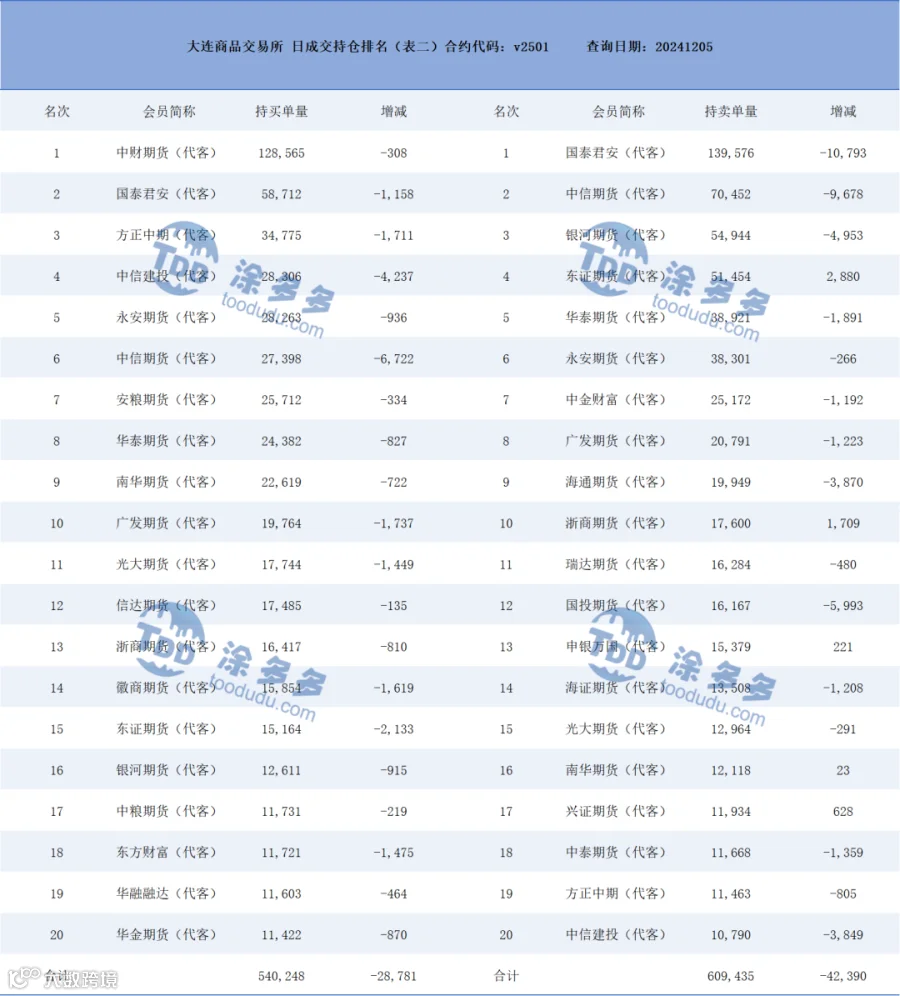

五、持仓龙虎榜(12月05日)

来源 | 涂多多产业大数据部

裴老师 18519110691

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。