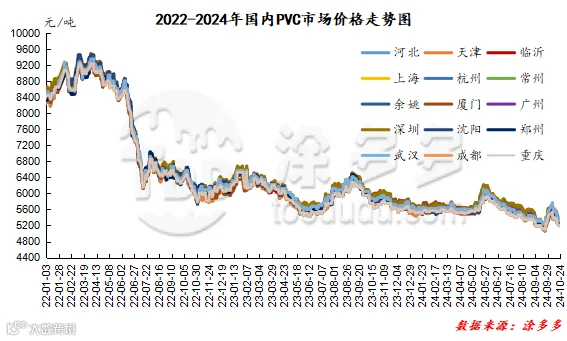

一、国内PVC市场分析

期货方面:周内PVC2501合约期价低位窄幅整理,其中周一时段出现低点5334跌破下轨。周内仓量变化,其中上周五增仓3,062手,周一增仓32,069手,周二减仓17,581手,周三增仓17,856手。周四时段期价夜盘期价窄幅调整为主,早盘继续小腹微波动,午后期价延续但尾盘上升相对明显。截止收盘PVC2501合约持仓885610手,收盘价5422。

华北:河北地区PVC市场价格小幅整理,现货市场商家报盘相对灵活,下游部分逢低采购。截止周四5型料含税内蒙厂提含税报4980-5030元/吨,主流意向成交价格为5170-5220元/吨含税送到。北方地区基差报盘01合约-(320-380)。

华东:常州PVC市场价格窄幅调整,部分时段实单让利商谈,周内整体成交维持并未放量。截止周四5型电石料现汇库提参考5240-5360元/吨(不含装)。华东地区基差报盘01合约-(50-120-150-180)。

华南:广州地区PVC市场价格灵活调整,现货市场点价和一口价并存,下游制品企业采购继续刚需。截止周四普通5型电石料现货自提主流成交参考5300-5370元/吨。华南地区基差报盘01合约-(0-50)。贸易商贸易商乙烯法报盘,烟台万华1000型送到5470元/吨,福建万华1000型送到报5570元/吨,大沽1000型自提报5400元/吨。

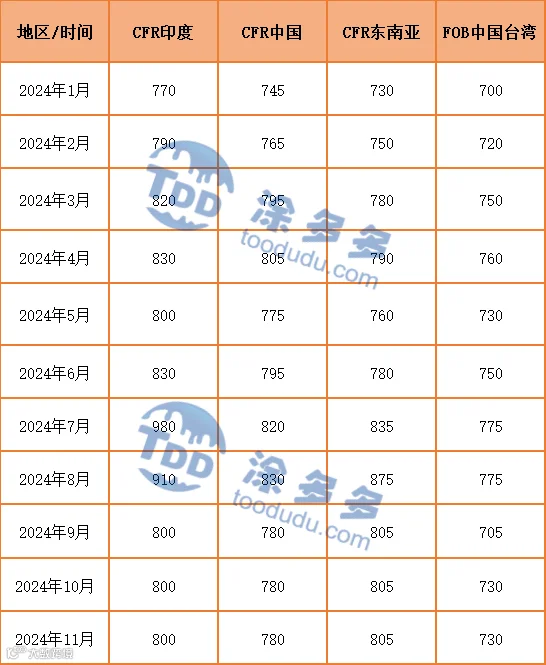

中国台湾地区PVC十一月船期预售报价稳定,CIF印度维持在800美元/吨,CFR中国主港维持在780美元/吨,CIF东南亚维持在805美元/吨,其他地区上调25美元/吨。

中国台湾省台塑11月船期报价:(美元/吨)

3、PVC期现基差对比

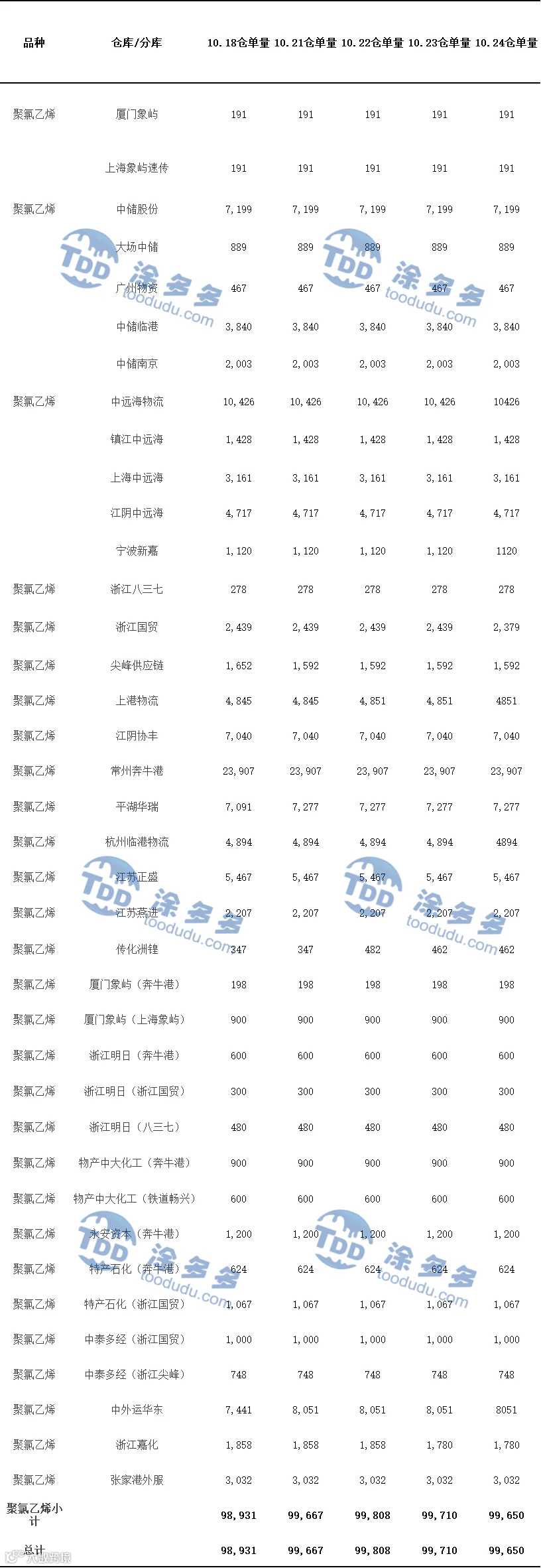

4、PVC仓单日报

5、后市预测

期货方面:PVC2501合约期价继续窄幅横盘,但尾盘期价稍有抬升,使得全天期价收于十字星阳柱。技术层面由于横盘的趋势发生一定的改变,今日布林带(13、13、2)三轨收窄,虽然日线级别的KD线仍旧死叉趋势,但两线距离缩短,MACD仍旧死叉趋势。今日周四盘面呈现小幅增仓尾盘拉升,成交出现了一定的多头情绪,其中多开24.7%对比空开23.9%。目前期价的整体波动方向性并不明确,来自于政策端口消息端口以及基本面的指引不强烈,短线之内我们认为期价的波动观察低位区间5360-5460范围的表现。

现货方面:周内来自于消息政策端口不是没有,而是对于整体市场的拉动较小,期现两市在周内重新回到低位区间窄幅整理,现货部分西北地区出厂价格甚至在4850元/吨,个别折合疆内出现甚至一度在4650元/吨,价格再现低位。而近期来自于基本面的因素也并不具备引导性,供需层面变量较少,成本端口周内电石价格小跌,原油微涨。但这些因素基本对期现两市价格产生不了较大的影响。外盘方面油价下跌逾1%,因虽然炼厂开工率上升,但上周美国原油库存增幅仍超预期。Global X投资分析师表示,预计到2025年,可能会出现供应温和增长的局面。整体来看短期之内PVC现货市场或仍以小幅整理为主。

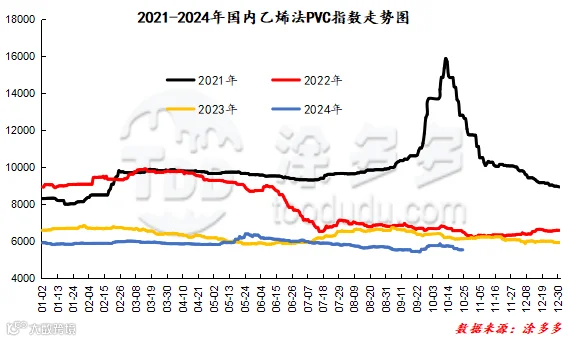

据涂多多数据测算,10月24日国内电石法PVC现货指数为5247.27,相比上周同期下跌163.26,幅度3.017%。乙烯法PVC现货指数为5530.88,相比上周同期上下跌155.17,幅度2.729%,电石法指数下跌,乙烯法指数下跌,乙烯法-电石法指数价差283.61。

7、本周PVC(粉)市场价格

单位:元/吨

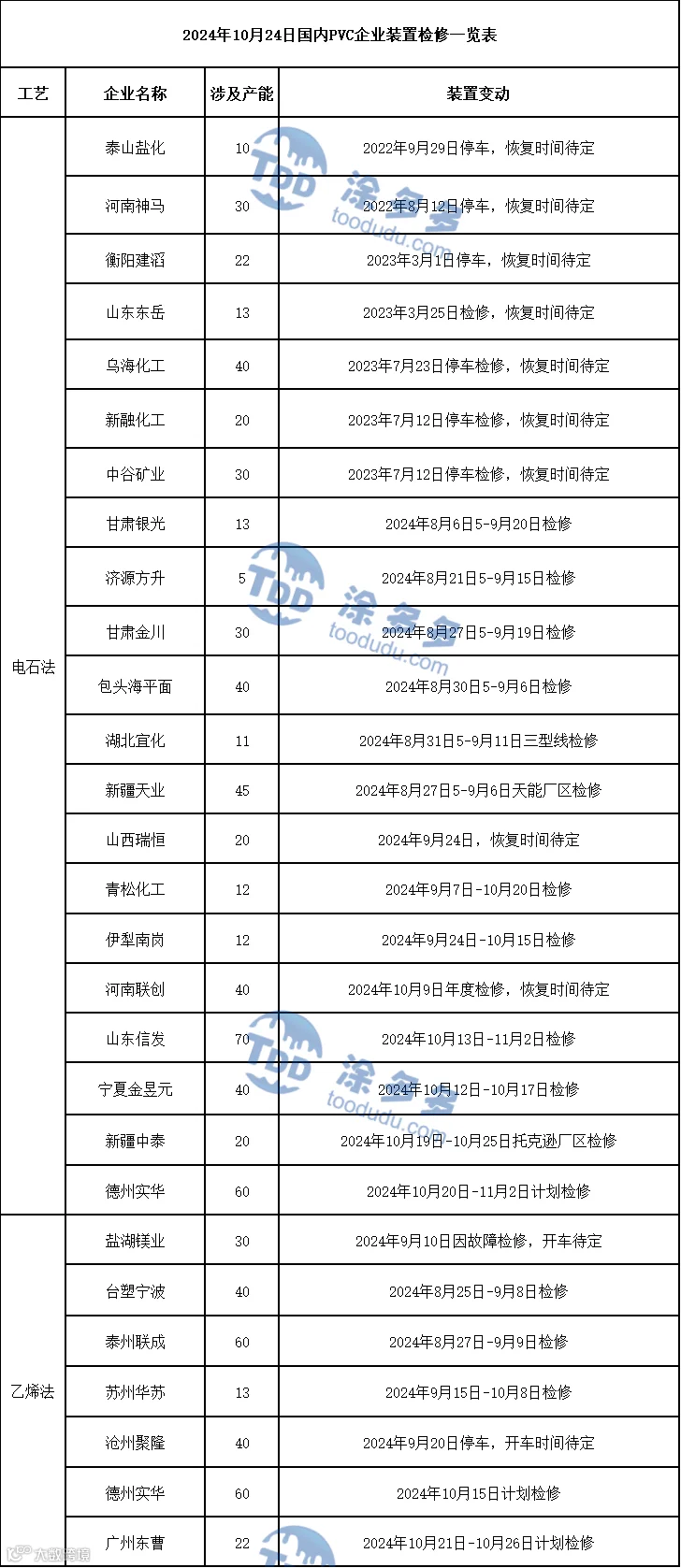

8、本周生产企业装置情况一览表

二、相关氯碱产品重点解析

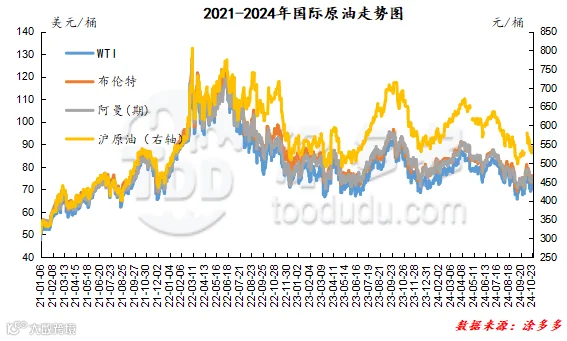

截至10月23日,WTI价格为70.77美元/桶,较上周同期上涨0.38美元;布伦特价格为74.96美元/桶,较上周同期上涨0.74美元,阿曼(期)价格75.02元/桶,较上周同期上涨1.01美元,沪原油543.20元/桶,较上周同期上涨3.70元/桶。

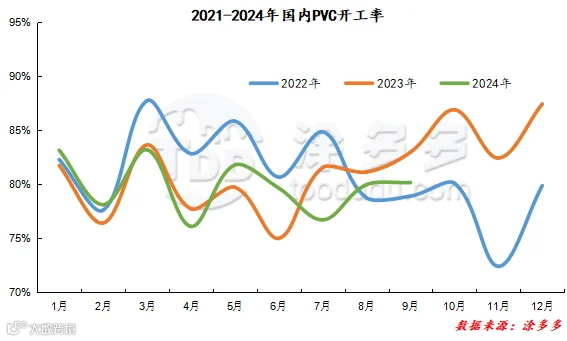

三、本周PVC厂开工率统计

本周PVC生产企业产能利用率在77.44%,环比下降0.91%;其中电石法在76.07%,环比下降2.38%,乙烯法在81.25%,环比上升3.18%。

四、国际市场价格分析

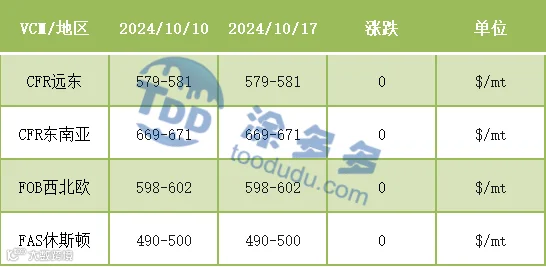

国际VCM:10月17日:CFR远东稳、CFR东南亚稳、FOB西北欧稳、FAS休斯顿稳。

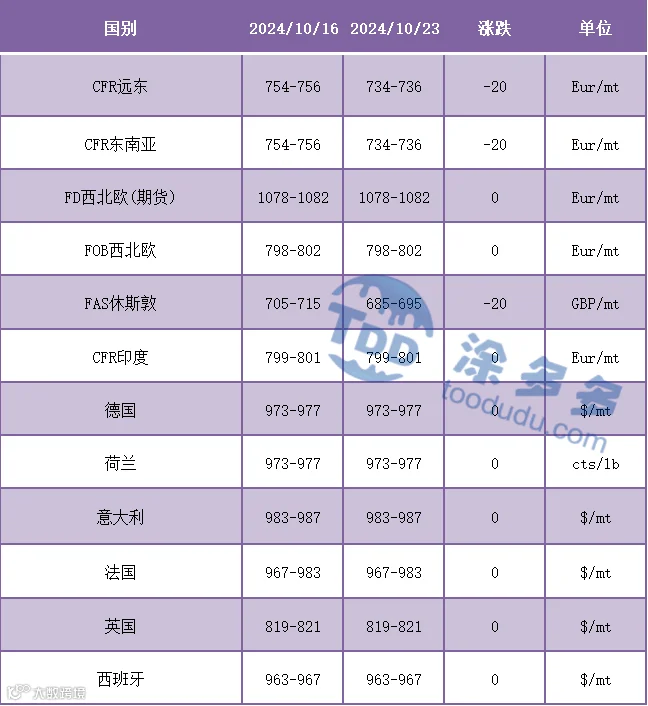

2、本周国际PVC市场价格

国际PVC:10月23日:CFR远东跌20、CFR东南亚跌20、CFR印度稳,FD西北欧(期货)稳,FOB西北欧跌20,FAS休斯敦稳,德国、荷兰、意大利、法国、西班牙稳,英国稳。

3、本周单体价格一览表

4、本周乙烯价格一览表

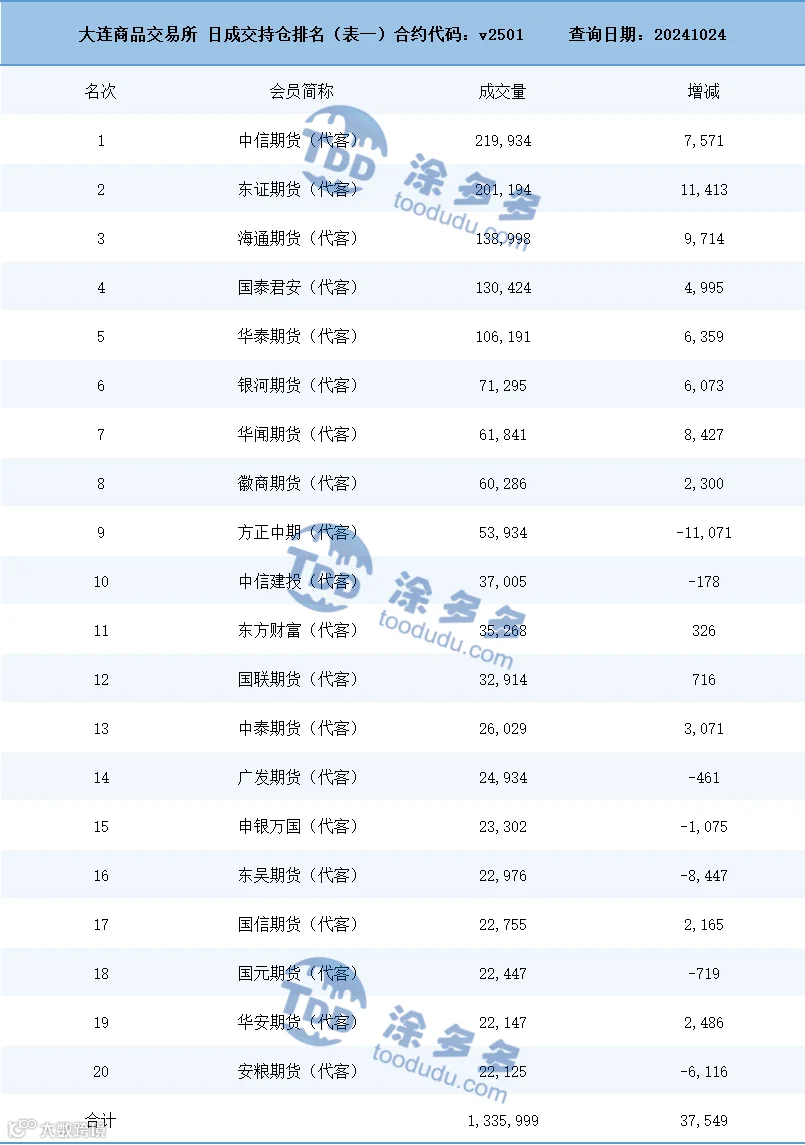

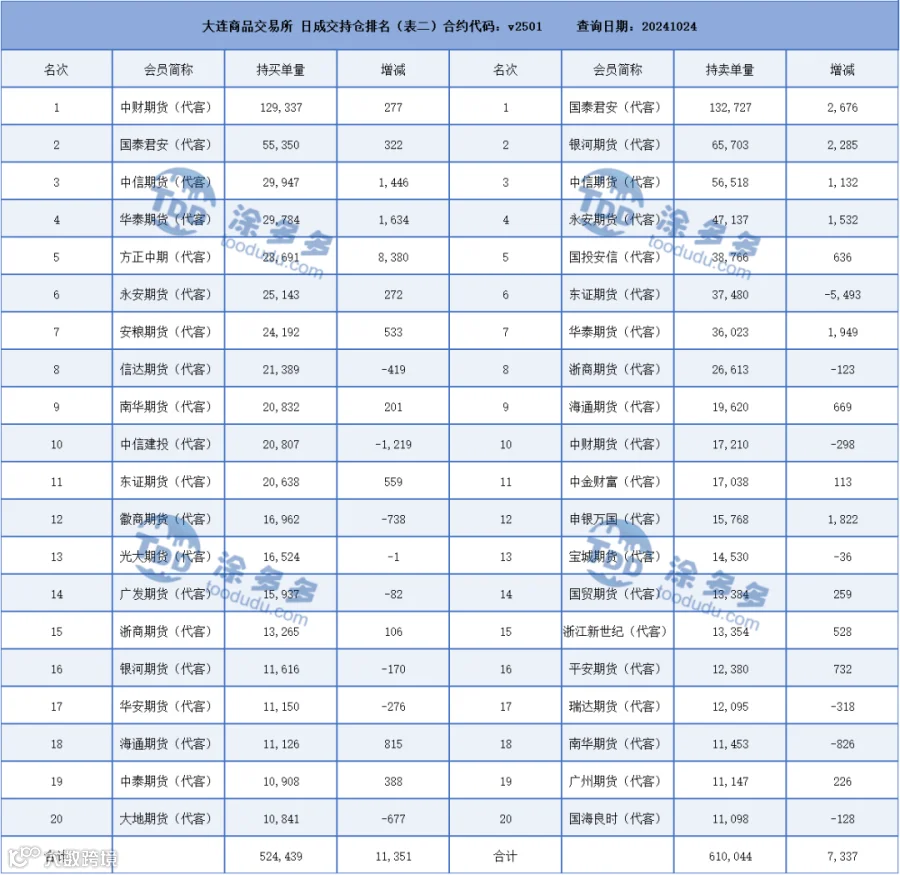

五、持仓龙虎榜(10月24日)

来源 | 涂多多产业大数据部

裴老师 18519110691

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。