一、国内PVC市场分析

期货方面:周内PVC2501合约期价窄幅运行为主,2505周内低点5262,期价的运行基本位于中轨偏下。周内仓量变化,其中上周五增仓50,740手,周一增仓48,092手,周二增仓8,946手,周三增仓8,946手。周四时段截止收盘PVC2501合约持仓197645手,收盘价4971。PVC2505合约持仓854235手,收盘价5301。

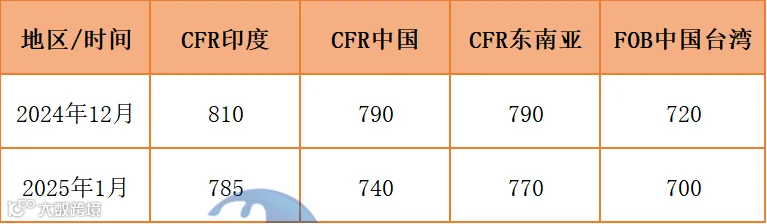

中国台湾台塑PVC出口1月份船货离岸价下调,台湾FOB报720美金,中国大陆CFR到岸价740美金,印度CFR到岸价785美金,东南亚CFR到岸价770美金。

3、PVC期现基差对比

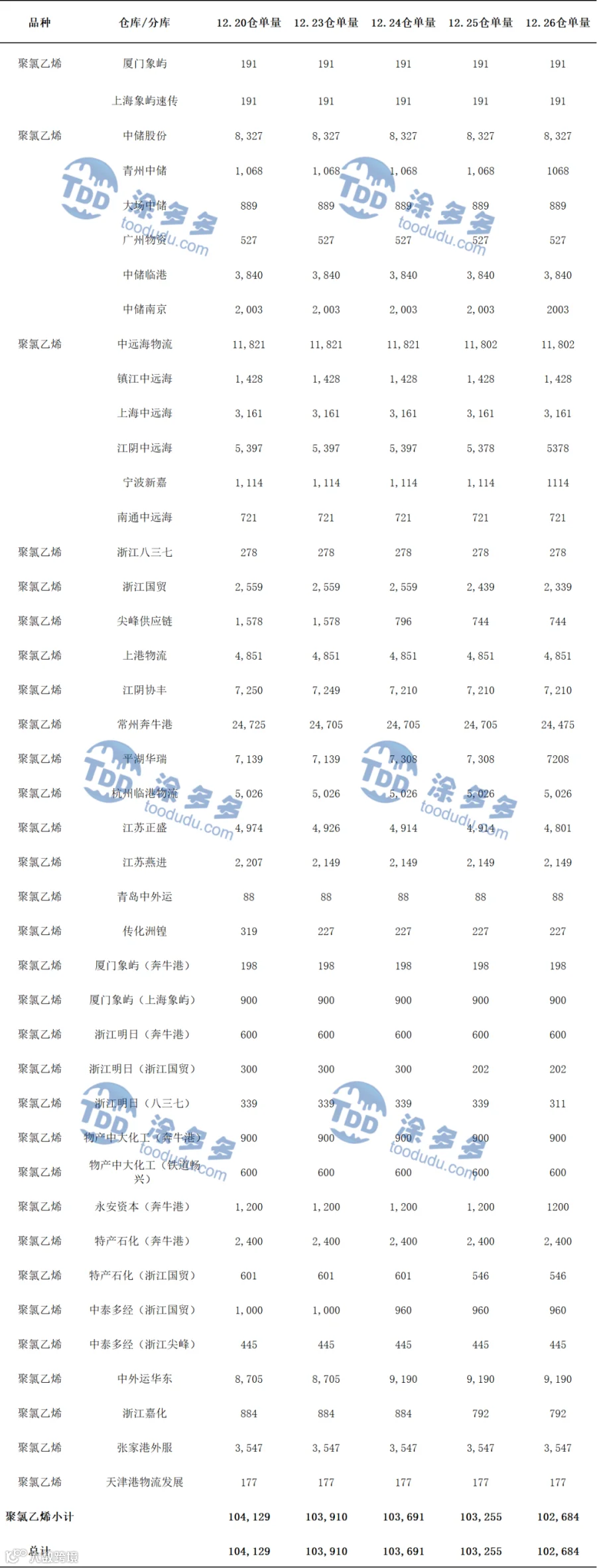

4、PVC仓单日报

5、后市预测

期货方面:PVC2505合约期价在周四时段仓位变化较小,全天仅仅6051手增仓,期价在夜盘窄幅调整为主,早盘开始后期价小幅上涨,但高度不足随后转向下跌,午后进一步走弱,全天呈现上影线较长的阴柱。盘面成交其中多开23.3%对比空开24.0%。技术层面显示布林带(13、13、2)三轨开口收窄,日线级别的KD线开始呈现死叉趋势,MACD线继续呈现金叉趋势,技术收线相对纠结且没方向。短期之内期价的运行或仍旧存在一定的压力,观察中下轨之间5250-5360范围内的波动表现。

现货方面:目前的供需层面所能提供的支撑较小,虽然PVC开工也每周存在一定的变化,但对价格的直接作用并不多,需求方面仍旧继续维持刚需为主,小单低位挂单采购。需求积极性淡季特征明显,尤其北方地区,下游管材、型材等企业开工率下滑,需求端口存在继续走弱预期,并且春节相比往年有所提前,料进入1月份即开始呈现节前行情。PVC的基本面为价格所能提供的支撑较少。目前商品的大变动多来自于政策端口以及市场内消息的刺激。外盘方面圣诞节休市,休市前金融市场交投略显清淡。整体来看短期之内PVC基本面相对偏弱的情况下,现货价格或继续窄幅调整为主。

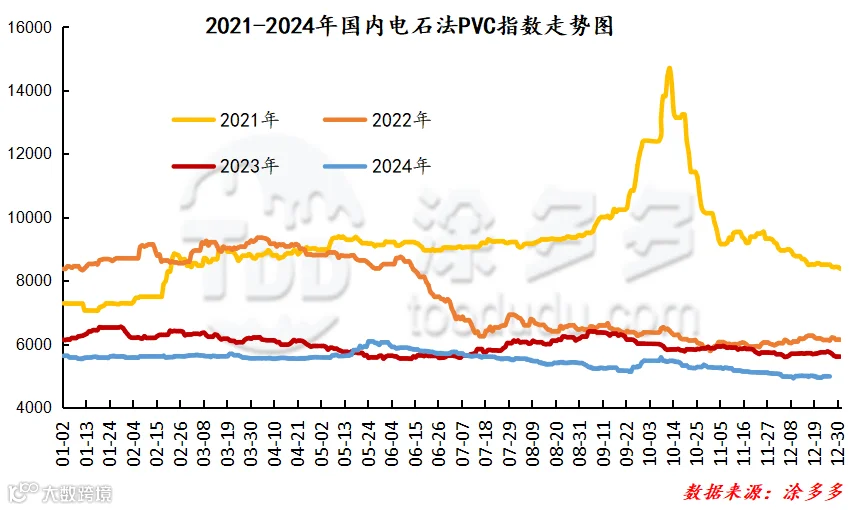

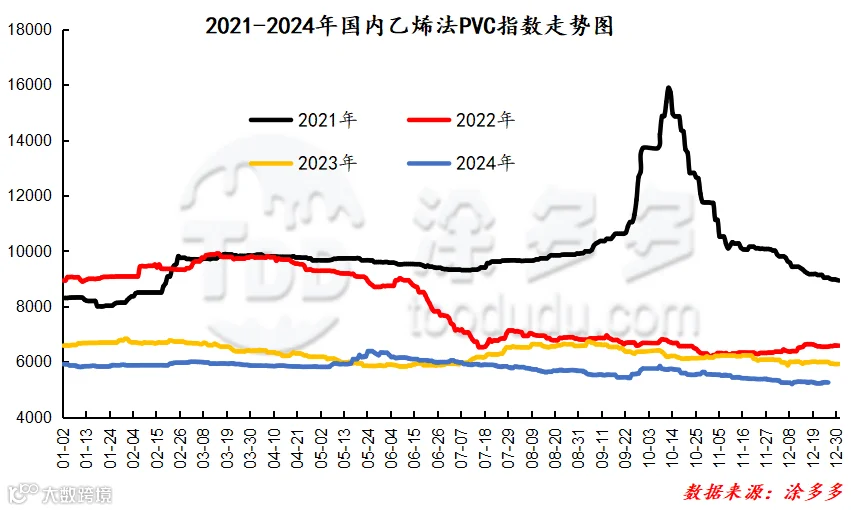

据涂多多数据测算,12月26日国内电石法PVC现货指数为4994.18,相比上周同期上涨8.62,幅度0.173%。乙烯法PVC现货指数为5254.77,相比上周同期上涨434,幅度0.083%,电石法指数上涨,乙烯法指数上涨,乙烯法-电石法指数价差270.59。

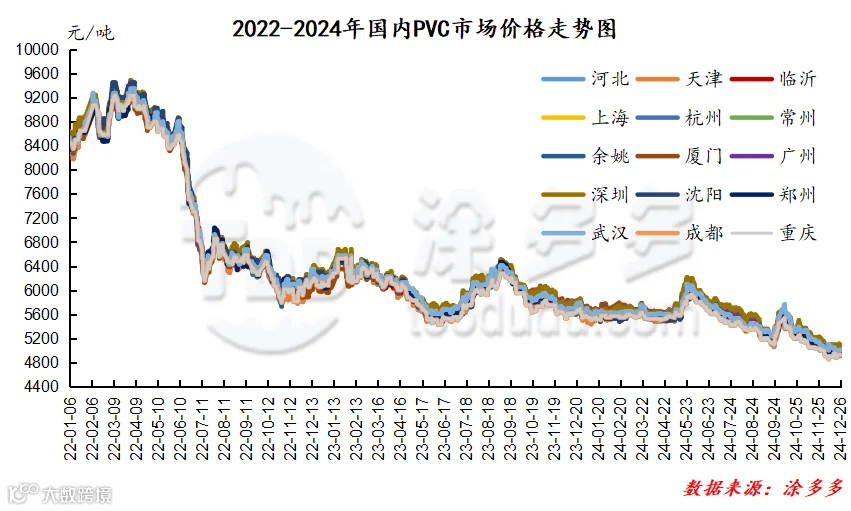

7、本周PVC(粉)市场价格

单位:元/吨

8、本周生产企业装置情况一览表

二、相关氯碱产品重点解析

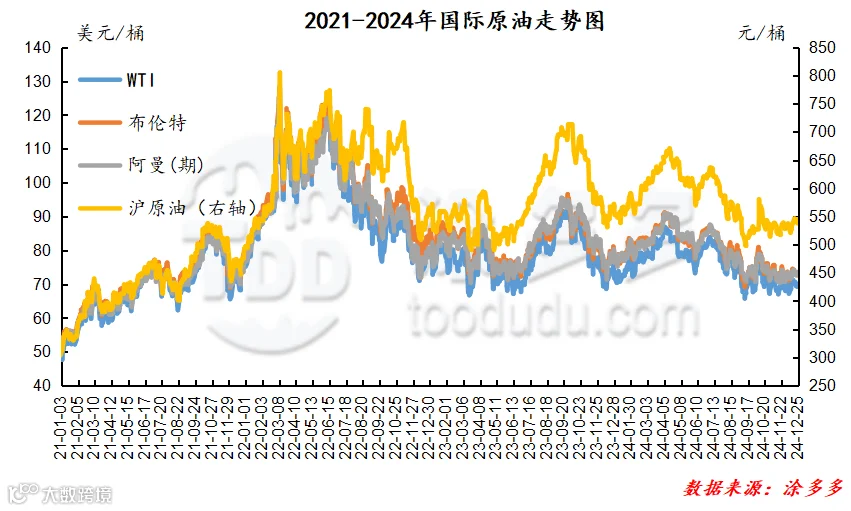

截至12月25日,WTI价格前一日为70.1美元/桶,较上周同期下跌0.48美元;布伦特价格前一日为73.58美元/桶,较上周同期上涨0.19美元,阿曼(期)价格前一日为73.42元/桶,较上周同期下跌0.15美元,沪原油545.20元/桶,较上周同期上涨4.80元/桶。

三、本周PVC厂开工率统计

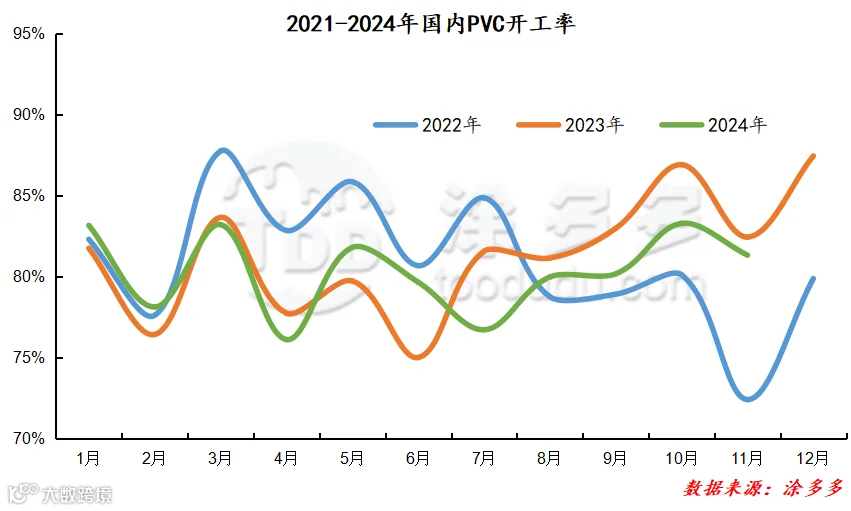

本周PVC生产企业产能利用率在78.30%,环比下降0.91%;其中电石法在79.57%,环比下降0.58%,乙烯法在74.71%,环比下降1.84%。

四、持仓龙虎榜(12月26日)

来源 | 涂多多产业大数据部

裴老师 18519110691

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。