一、2024年聚乙烯行情综述

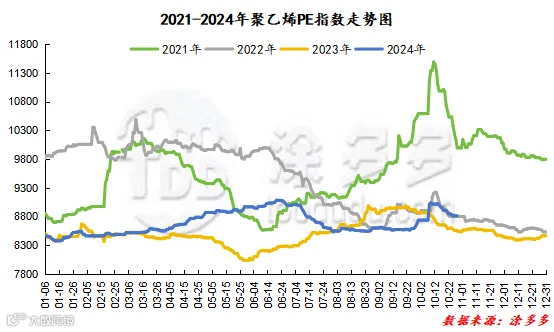

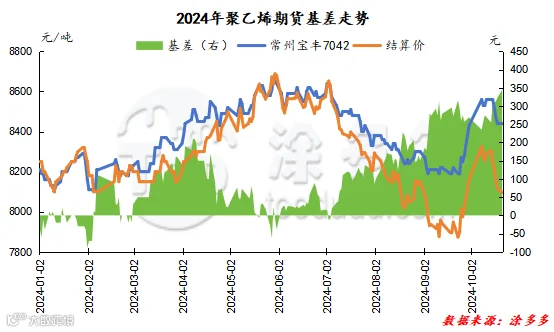

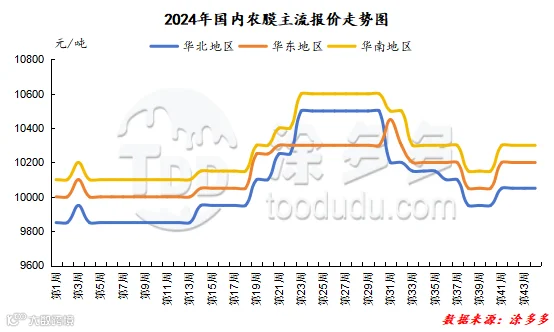

2024年国内聚乙烯市场呈现“一波三折”的走势,年内行情拐点出现在1月中旬、6月下旬、9月下旬和10月中旬,与2023年不同的是2024年年内最高点出现在6月下旬,而9月前期传统旺季时期需求表现一般,聚乙烯市场行情走弱,在9月下旬的时候,聚乙烯市场受到国家宏观政策的影响价格短暂暴涨。据涂多多数据监测显示:截止10月30日国内聚乙烯价格指数为8817,较年初8490上涨327,增幅为3.85%。较去年同期8536上涨281,降幅为3.29%,2024年现货拉丝价格的上下波动区间仅为700-800元/吨左右。聚乙烯市场在宏观、成本、供需等多重因素博弈下奏响爱恨交响曲,聚乙烯市场走势主要分为五个阶段。

图1

第一阶段:市场走势每况愈下,供多需少状态不利(1月上旬)

影响市场的主要因素为:1、国际油价连续下跌,且元旦节后归来,两油库存大幅累积,上游部分降价去库。煤企方面连续下调出厂价,油企也有部分跟跌,场内货源成本支撑转弱;2、塑料期货拐头向下,连续走低,打压市场心态的同时,前期投机性需求消失,对于现货市场形成利空压制;3、贸易商后市信心匮乏,部分预售出空,加重现货市场跌势。

第二阶段:期现两市震荡上行,价格涨至年内高点(1月中旬-6月下旬)

影响市场的主要因素为:1.原油价格连续走强,场内原料支撑增强,随后随着市场上宏观及地缘因素影响,原油价格震荡运行,但价格始终处于相对高位,对聚乙烯市场支撑明显;2.油企及煤企出厂报价均上调,场内货源成本坚挺有涨,对各区域市场支撑较足,虽然后期部分地区中间商开始对后市信心不足,市场呈现差异化运行,线性部分价格出现阴跌,但高压价格继续坚挺有涨;3.4月份开始,国内聚乙烯企业检修装置开始增加,5月份装置检修集中,企业开工率下降明显,产量减少,6月份检修装置虽减少,但4-5月检修装置恢复情况不多,国内供应依旧处于偏紧状态运行。

第三阶段:市场偏弱震荡,利空情绪只增不减(7月上旬-9月下旬)

影响市场的主要因素为:1.国际油价呈现短暂上涨后下跌的走势,对聚乙烯市场的成本支撑有所减弱,并且从9月4日开始,油价不断刷新年内低点,对聚乙烯市场的成本支撑持续松动;2.聚乙烯产量整体呈现先增加后震荡减少的走势,不同品种的聚乙烯货源因供应不同的原因而呈现调价方向不一的走势;3.终端需求淡季特征明显,下游工厂平均开工水平不高,终端需求跟进缓慢,市场成交清淡,另外在在传统需求淡季向旺季过渡的阶段,下游多数行业对原料聚乙烯的采买意愿仍难以提振,对聚乙烯市场现货价格的支撑表现一般;进入金九后,虽然终端需求恢复缓慢,下游工厂新订单跟进有限,对聚乙烯市场有一定的需求支撑,但推力有限。

第四阶段:宏观政策发力,市场走势翘尾(10月上旬-10月中旬)

影响市场的主要因素为:1.中国人民银行、金融监管总局和证监会在9月下旬联合发布“组合拳”,降低存款准备金率、降低存量房贷利率并统一房贷最低首付比例,以及创设新的货币政策工具来支持股票市场稳定发展,释放了强烈的政策信号,带动聚乙烯盘面上行,也在一定程度上提振了现货市场心态;2.国际油价反弹上行,并且在10月1日至10月8日国际油价上行明显,并且达至月内高点77.70美元/桶,使得聚乙烯市场成本支撑作用逐渐由负反馈转为正反馈;3.虽然在国庆节后惯性累库下,两油聚烯烃库存水平达到了93万吨左右,不过场内有福建联合、恒力石化等共涉及225万吨左右产能的PE装置检修给予了市场一定的利好支撑;4.终端需求缓慢跟进,给予了聚乙烯市场一定程度上的需求支撑。

第五阶段:市场价格难延涨势,供需面驱动不足(10月下旬)

影响市场的主要因素为:1.国际油价高位接连下跌,对聚乙烯市场的成本支撑有所松动;2.随着吉林石化、广东石化等部分前期停车的聚乙烯装置恢复开车,装置停车影响量下降至14%左右,叠加伊朗船只的部分货源到港,场内货源供应有所承压;3.由于前期在宏观政策提振下聚乙烯市场价格暴涨至年内相对高位,所以下游对高价货源存有一定的抵触心态,多维持适逢低价刚需采买为主,并且交投氛围偏谨慎。

表1

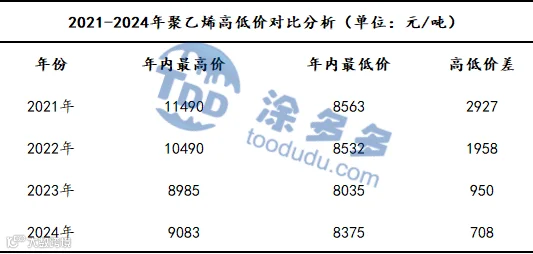

2024年国内聚乙烯市场整体走势主要分为五个阶段,价格最低点出现在1月中旬,最低价格指数为8375元/吨,市场主要受到国际油价接连下跌,场内供应压力增加以及年初需求恢复缓慢致市场偏弱运行等多方面因素的影响。价格最高点出现在6月下旬,最高价格指数为9082元/吨,主要原因为油企及煤企出厂报价均上调,场内货源成本坚挺有涨,并且聚乙烯检修装置数量较多,场内货源供应给予聚乙烯市场一定利好支撑。

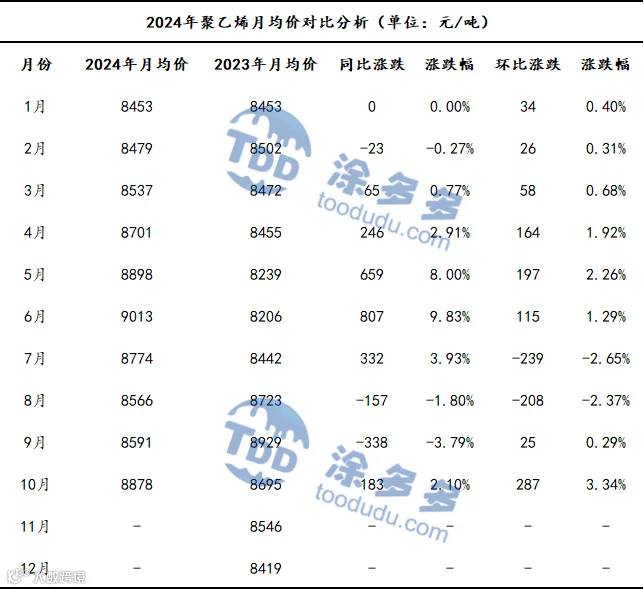

2024年国内聚乙烯市场走势整体稍强于往年,截止至10月年度均价较去年同期略有上涨,涨幅在2.08%。具体价格走势来看:1月到2月和8月到9月走势偏弱,其余月份走势偏强,并且2024年国内聚乙烯月均价高点由2023年的9月移至2024年的6月,主要是因为今年聚乙烯市场整体旺季需求不及往年,多以刚需支撑为主,投机性需求偏弱。2024年国内聚乙烯月均价同比上涨的月份在3月至7月、10月,其中6月同比涨幅在9.83%,居于年内高位,其他月份均有0.27%-3.79%的降幅。2024年国内聚乙烯月均价环比上涨的月份在1月至6月、9月至10月,其中10月环比涨幅在3.34%,居于年内高位,其他月份均有2.37%-2.65%的降幅。

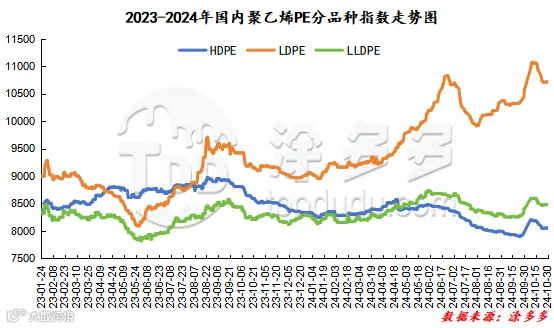

据涂多多数据测算,截止至10月30日国内LLDPE现货指数为8466,较年初8276涨190,涨幅为2.30%,较2023年同期8285涨181,涨幅为2.18%;LDPE现货指数为10709,较年初9056涨1653,涨幅为18.25%,较2023年同期9181涨1528,涨幅为16.64%;HDPE现货指数为8329,较年初8348跌19,跌幅为0.23%,较2023年同期8536跌207,跌幅为2.43%。

一、中国聚乙烯线性期现货市场分析

图3

1、2024年2月7日结算时起,聚乙烯期货合约涨跌停板幅度调整为8%,交易保证金水平调整为10%;2月19日恢复交易后,在持仓量最大的合约未出现涨跌停板单边无连续报价的第一个交易日结算时起,聚乙烯期货合约涨跌停板幅度和交易保证金水平恢复至节前标准。

2、2024年3月15日,根据《大连商品交易所指定交割仓库管理办法》《大连商品交易所指定交割仓库资格与监督管理规定》等有关规定,经研究决定:增加中石化化工销售有限公司为线型低密度聚乙烯指定交割仓库。

3、2024年5月23日,大连商品交易所发布《关于调整部分期货合约申报费收费标准的通知》:经研究决定,自2024年6月3日交易时(即5月31日晚夜盘)起调整棕榈油、豆粕、豆油、黄大豆1号、黄大豆2号、玉米、线型低密度聚乙烯期货合约的申报费收费标准,申报费收取方式及其余期货合约申报费收费标准等维持不变。

4、2024年8月26日,大连商品交易所发布通知,自该日结算时起,非期货公司会员、境外特殊非经纪参与者和客户持有的某月份聚乙烯期权合约中,所有看涨期权的买持仓量和看跌期权的卖持仓量之和、看跌期权的买持仓量和看涨期权的卖持仓量之和,分别不得超过20000手,具有实际控制关系的账户按照一个账户管理。

5、2024年9月27日,根据《大连商品交易所风险管理办法》,经研究决定,自2024年9月27日(星期五)结算时起,黄大豆2号、豆粕、豆油、玉米、鸡蛋、聚乙烯、聚丙烯、聚氯乙烯品种期货合约涨跌停板幅度调整为8%,交易保证金水平调整为9%。2024年10月8日(星期二)恢复交易后,在各品种持仓量最大的合约末出现涨跌停板单边无连续报价的第一个交易日结算时起,做如下调整:铁矿石、焦炭、焦煤、黄大豆2号、豆粕、豆油、棕相油、玉米、玉米淀粉、鸡蛋、生猪、聚乙烯、聚丙烯、聚氯乙烯、乙二醇、苯乙烯和液化石油气品种期货合约涨跌停板幅度和交易保证金水平恢复至节前标准;其他品种期货合约涨跌停板幅度和交易保证金水平维持不变。

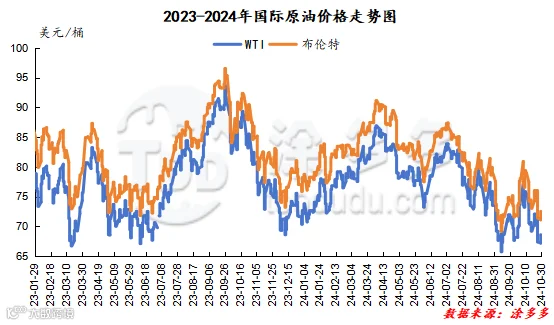

据涂多多统计,截止至2024年10月30日WTI原油期货价格为68.61美元/桶,较年初71.65美元/桶下跌3.04美元/桶,跌幅为4.24%;布伦特原油期货价格为72.55美元/桶,较2023年同期77.04美元/桶下跌4.49美元/桶,跌幅为5.83%。

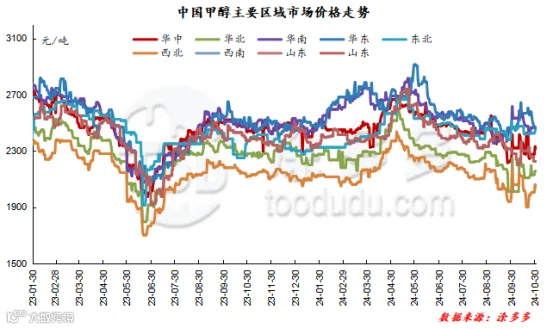

2024年,宏观政策频繁发布、甲醇进口总量超预期减量及需求端复苏不及预期的多重因素影响下,甲醇市场价格先涨后跌。据涂多多数据监测显示,截止至10月30日,2024年甲醇市场价格指数最高出现在五月份,最高价格为2434.02,相比九月份最低1972.62增加461.4。

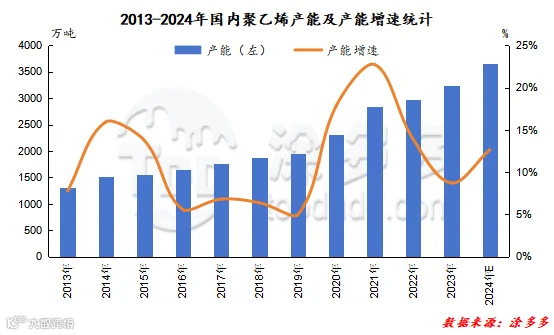

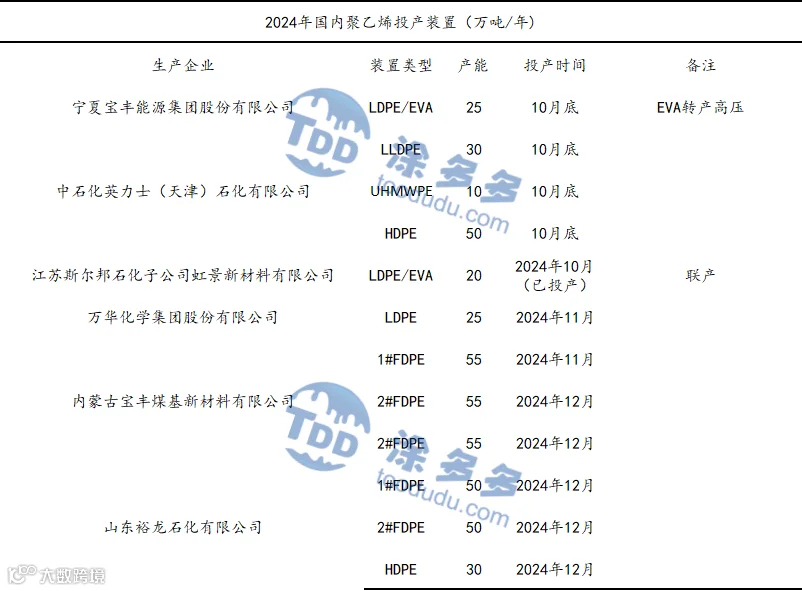

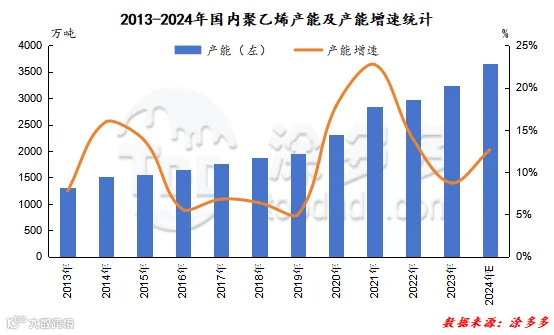

2013-2024年中国聚乙烯产能整体呈现逐年增长的走势,中国聚乙烯产能增长率为4.98%-22.72%,年平均增长率为12.00%。2019年的增长率为4.98%,是近十年最低的一年。2021年的增长率为22.72%,是近十年最高的一年。2024年国内聚乙烯产能增长率预估为12.65%,与最高的年份相差10.07%。

图7

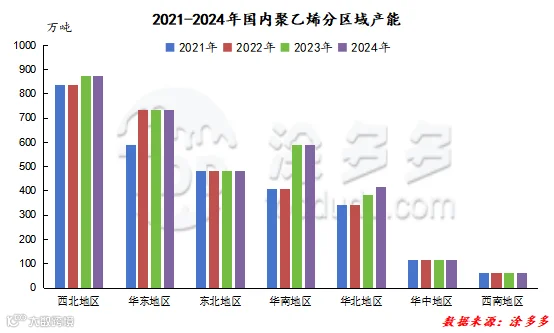

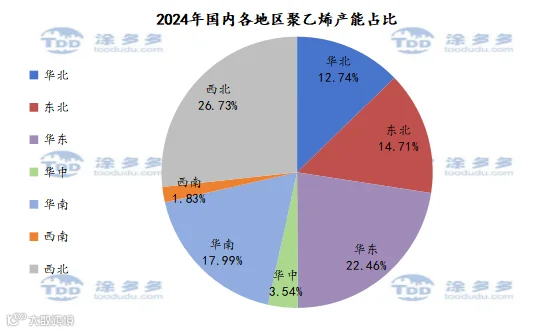

从区域分布来看,依旧是西北地区占据首位,当前西北地区产能合计875万吨,占国内总产能的26.73%,其次为华东地区,当前产能合计在735.5万吨,占比22.46%。

图9

2024年年初计划扩能共计410万吨。在当前各路径生产利润亏损的情况下,部分新增产能投产延期。

2025年,国内聚乙烯产能继续扩张,年计划新增投产产能在468万吨,届时国内聚乙烯产能将达到4119万吨,年产能增长率在12.82%。

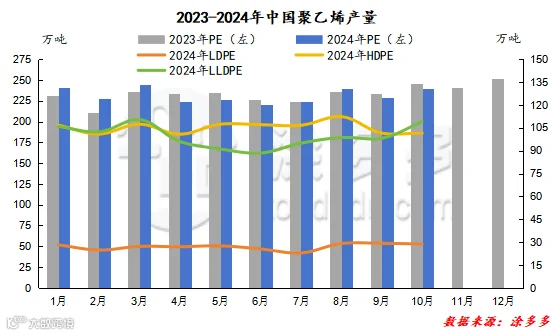

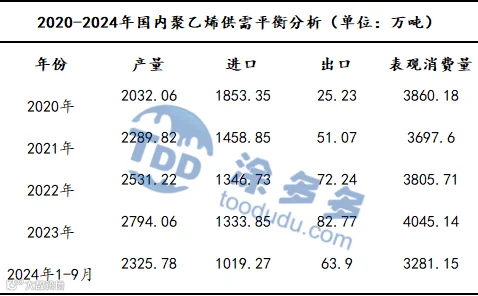

据涂多多统计,2024年1-10月国内聚乙烯产量共计2317.86万吨,较2023年同期2314.04万吨增加3.82万吨,增幅为0.17%。2024年国内聚乙烯产量在第一季度普遍高于去年,但是在4-10月受到检修装置增多的影响,产量多低于去年。

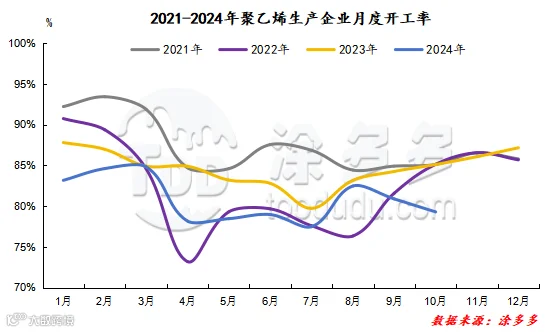

2024年1-10月国内聚乙烯生产企业月度平均开工率在80.84%,较去年同期84.28%下降3.44%,较2021-2023年三年均值84.54%下降3.70%。截止至2024年10月国内聚乙烯生产企业月度开工率最高值出现在3月,为84.83%,最低值出现在7月份,为77.49%。

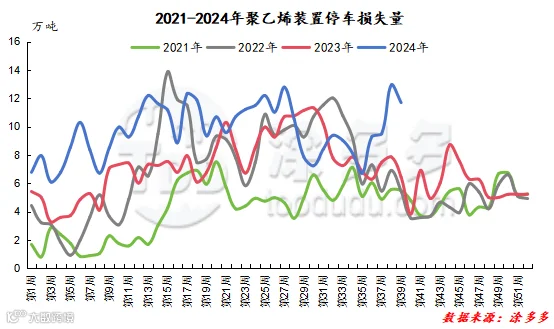

2024年国内聚乙烯装置在1月至2月,5月和9月检修较为频繁,其中5月为传统的集中检修期,这与往年的情况类似,但是年初与9月的聚乙烯装置停车损失量明显高于往年,影响了一定时期内的聚乙烯产量供应,场内货源供应相应减少,对聚乙烯市场价格产生了一定的支撑作用。另外2024年国内聚乙烯装置检修在区域分布上依然是华北、西北等传统的化工产业集中区域是检修的重点关注地区。据涂多多统计,2024年1-10月国内聚乙烯检修损失产量为377.89万吨,较去年同期286.42万吨增加91.47万吨,增幅为31.94%。

图13

一、2024年塑料制品产量分析

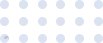

2024年1-9月国内塑料制品产量累计6591.50万吨,较2023年同期6471.10万吨增加120.40万吨,增加幅度为1.86%。

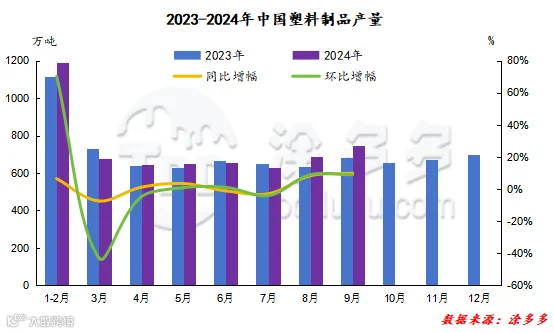

2024年1-10月国内聚乙烯整体需求表现一般,国内聚乙烯下游行业平均开工率在41.42%,较去年同期42.06%下降0.64%。

聚乙烯最主要的下游需求是在农膜领域。2024年1-10月国内塑编主流报价波动区间在750元/吨左右,最高报价为10600元/吨,最低报价为9850元/吨。

图16

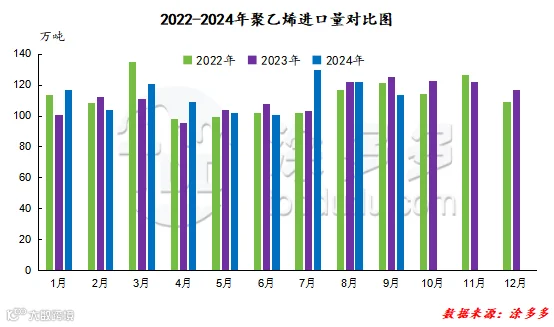

2024年1-9月中国聚乙烯累计进口量为1019.27万吨,同比增加3.85%。其中HDPE累计进口量为422.35万吨,LDPE累计进口量在211.50万吨,LLDPE累计进口量在385.48万吨。

图17

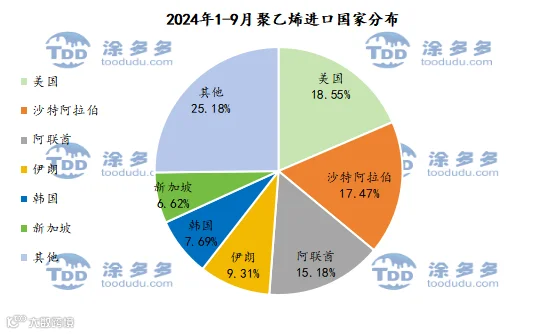

根据海关数据显示,2024年1-9月份中国聚乙烯进口美国189.03万吨,占总进口量的18.55%;进口沙特阿拉伯178.10万吨,占总进口量的17.47%;进口阿联酋154.68万吨,占总进口量的15.18%。

表5

图18

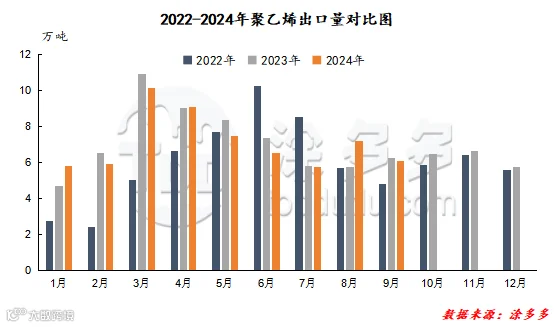

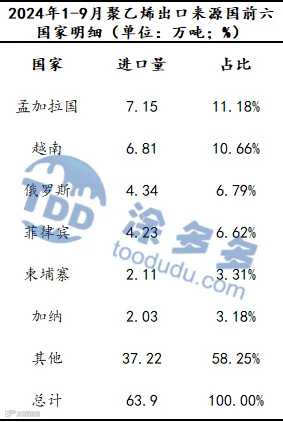

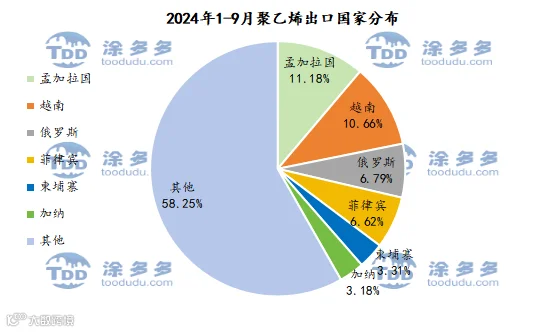

2024年1-9月中国聚乙烯累计出口量为63.90万吨,同比减少1.08%。其中HDPE累计进口量为31.63万吨,LDPE累计进口量在18.91万吨,LLDPE累计进口量在13.40万吨。

图19

根据海关数据显示,2024年1-9月份中国聚乙烯出口孟加拉国7.15万吨,占总出口量的11.18%;出口越南6.81万吨,占总出口量的10.66%;出口俄罗斯4.34万吨,占总出口量的6.79%。

表6

图20

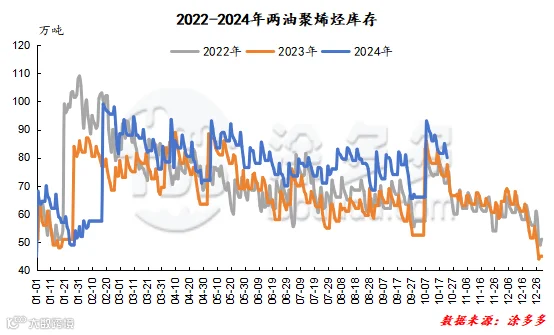

2024年2月下旬以来,国内两油聚烯烃库存多数时间处于95-75万吨之间运行,多数时间处于2022-2023年同期的相对高位,2024年年内两油聚烯烃库存去库速度偏缓慢,并且去库速度不及周末累库速度,近半年的周初库存量均被周末累库量打回高位原型。

图21

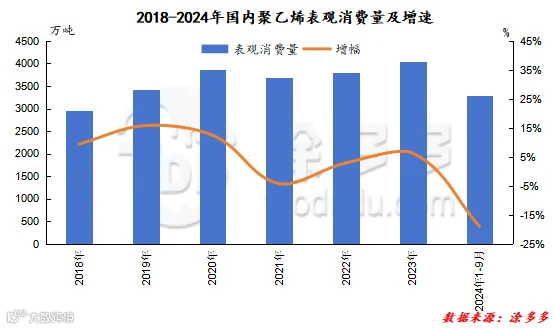

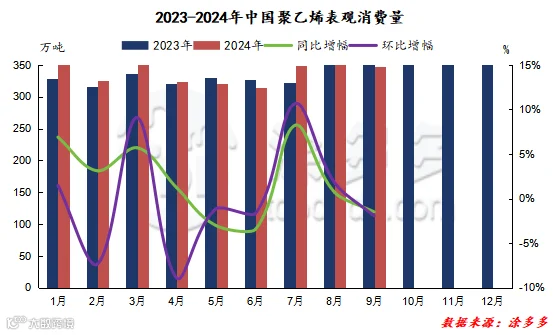

2024年国内聚乙烯表观消费量呈现先涨后跌的走势,但增速有所放缓。2024年1-9月中国国内聚乙烯表观消费量为3281.15万吨。

表7

图22

图23

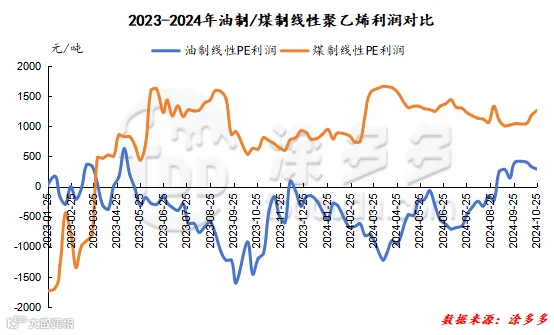

2024年1-10月国内油制线性聚乙烯的平均生产利润在-368.05元/吨,较去年同期的-369.03元/吨增加0.98元/吨,增幅为0.27%;2024年1-10月国内煤制线性聚乙烯平均生产利润在1180.77元/吨,较去年同期的470.93元/吨增加709.84/吨,增幅为150.73%。

图24

供给方面:2024年国内部分聚乙烯扩能计划有推迟至2025年投产的可能,2025年有共涉及500万吨左右产能的聚乙烯装置计划投产,会对市场供应格局产生一定影响,国产供应占比可能进一步提高,这将加大市场的竞争压力,可能对价格形成一定的抑制作用。

需求方面:当前全球经济仍面临诸多不确定性,如若2025年全球经济复苏态势良好,工业生产、建筑、包装等行业的需求增长或将带动聚乙烯终端需求的提升,反之若经济增长乏力,聚乙烯终端需求增长可能会受到限制。另外随着消费升级和新兴应用领域的不断拓展,对高性能、差异化的聚乙烯产品的需求可能会增加,例如,在包装领域,对环保型、可降解的聚乙烯包装材料的需求可能会上升;在建筑领域,对高性能聚乙烯管道的需求也有望增长。

成本方面:OPEC+之前实施的220万桶/日“自愿减产”计划预计将从2024年12月开始逐步取消,2025年预计OPEC+(剔除俄罗斯)将恢复产量110万桶/天,原油供应增加可能会对油价上涨产生一定的压力,不过伊朗的尾部风险仍然存在,地缘冲突可能依旧是扰动原油市场的因素,另外美国大选的结果对国际油价也会有一定程度的影响。

综上所述,预计2025年国内聚乙烯市场将在供应增加、需求变化、成本波动和市场竞争等多种因素的综合影响下波动。

风险提示:国际油价大幅波动;新增产能投放时间延期;需求恢复不及预期。

1、道恩股份可降解塑料项目迎新进展,预计2024年2月投产

山东道恩高分子材料西南总部基地项目(一期)及12 万吨/年全生物降解塑料PBAT项目(一期)预计24年2月开始逐步投产,母公司东厂区新材料扩产项目正在建设中,将陆续释放产能。公司新建项目达产后,高性能热塑性弹性体(TPV)产能跃居全球第二位、改性塑料产能跃居全国第二位。(来自:金融界)

2、国务院办公厅印发《关于加快构建废弃物循环利用体系的意见》

国务院办公厅印发的通知《国务院办公厅关于加快构建废弃物循环利用体系的意见》(国办发〔2024〕7号)是国务院办公厅于2024年2月9日发布的意见。构建废弃物循环利用体系是实施全面节约战略、保障国家资源安全、积极稳妥推进碳达峰碳中和、加快发展方式绿色转型的重要举措。(来自:国务院办公厅)

天津石化聚乙烯装置成功生产四元共聚聚乙烯新产品F0806-8,并顺利完成首批468吨试生产任务,进一步丰富该公司四元共聚系列产品,为拓展聚烯烃高端产品市场奠定良好基础。新产品F0806-8属于超低密度系列与辛烯-1共聚工艺的有机结合,具有透明度高、强度高、弹性好等特点,主要用于高档薄膜、聚烯烃性能改进等。为顺利完成生产任务,该公司优化排产计划,精准排产。他们严格控制各项工艺参数,对原料精制单元进行精准调控,确保原料中不含杂质。在牌号切换过程中,车间减少非标产品生产,并增加取样频次,强化对产品密度的监控。同时,通过造粒单元上下掺混方式进行调整操作,各班组将牌号控制在内控指标内,保证产品优质高产、质量过硬。

6月初左右,烯烃和聚烯烃行业利润率受到挤压,需求疲软,价格下跌,开工率面临压力。但就在这样的市场环境下,中东地区仍将大力投资聚烯烃。近日,标普全球商品洞察公司中东及非洲业务总监莫维德·法扎伊尔介绍了该公司的预判,未来十年,中东将继续大力投资扩张聚烯烃业务,不仅仅增加产能,还会拓展其基础技术、产品组合和销售范围,并支持区域内下游塑料加工业发展。

5、总投资673亿元!内蒙古宝丰煤化工项目最新进展

2024年8月8日,中国化学工程第十一建设有限公司西北分公司承建的内蒙古宝丰煤基新材料项目各装置区域成功亮灯,标志着该工程建设取得了阶段性胜利,也吹响了大干前进的冲锋号。该项目总投资673亿元,以煤替代石油、以新能源替代化石能源,建设全球单厂规模最大的烯烃厂,规划年产1325万吨甲醇、500万吨烯烃、250万吨聚乙烯、250万吨聚丙烯,甲醇产量占全国总产量的16%以上、烯烃占全国总产量的9%以上。项目一期投资478亿元,年产742万吨甲醇、300万吨聚烯烃、150万吨聚乙烯、150万吨聚丙烯。其中用“风光融合”发绿电制取25亿立方绿氢,用绿氢替代煤炭、石油生产117万吨绿色甲醇和40万吨绿色烯烃,是全球率先用新能源替代化石能源规模最大的化工生产企业,开辟了能源化工领域“碳中和”科学发展路径。

加州立法会批准了一项法案,该法案将禁止所有塑料购物袋的使用。由加州公共利益研究小组(CALPIRG)支持的参议院第1053号法案(SB 1053)和众议院第2236号法案(AB 2236)规定,商店在结账时只能提供纸质袋子,禁止使用任何其他材质的袋子。这一措施旨在实现加州2014年首次实施的塑料袋禁令的最初目标。该法案的通过标志着加州在环保立法上迈出了关键一步,旨在减少塑料污染、保护自然环境。尽管如此,仍然鼓励消费者自带购物袋,或在结账时以象征性的费用购买纸袋,以支持这一环保举措。

来源 | 涂多多产业大数据部

侯雅楠 15613285793

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。